中国电建,作为近两年持仓中最失败的一只股票,持有近2年时间,目前亏损了40%,当时持买入的逻辑是,在经济面临资产负债表衰退的情况下,国家会当做最后的贷款人,通过增加基建等投资方式为社会注入活力,而且水力发电和储能的行业发展趋势较好,提供了较好的内生增长的基础。$中国电建(SH601669)$

这个逻辑,我认为应该还是对的,特别是经济有压力的时候,国家在财政、金融等方面一定会投入更多来带动经济的发展。

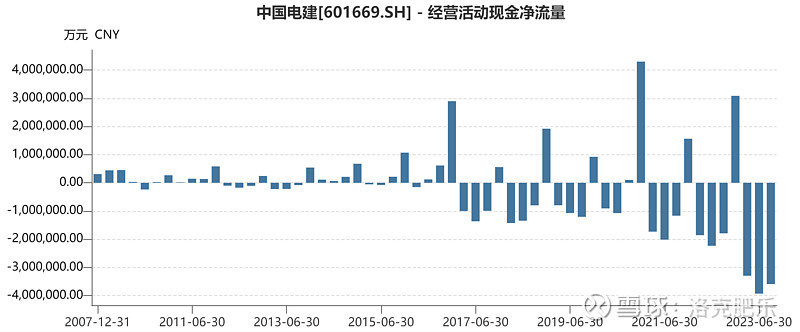

问题是电建的经营性现金流确实太差了,虽然每年都会在年报中转正,但是在目前各省财政紧张的情况下,这些应收里面有多少会产生问题,确实是个问题。

中国电建-经营性现金流量-每季度:

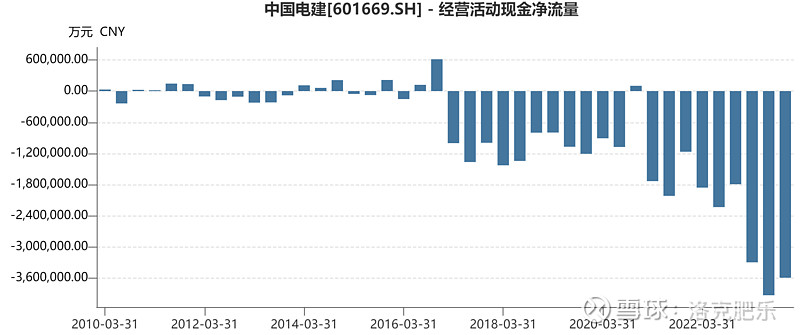

中国电建-经营性现金流量-每季度(不含年报):

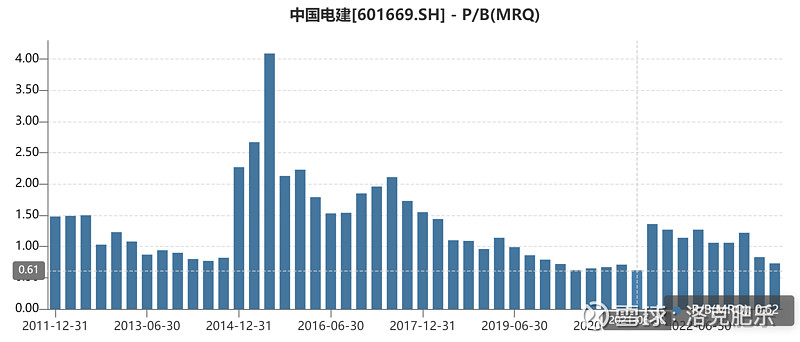

好处是电建的估值依然处在最低水平,但不是历史最低:

明天年报公布之后,应收不出现太大的问题,股价从这个位置往上走的概率应该也比较大,但是可能会走的稍微艰辛一些。

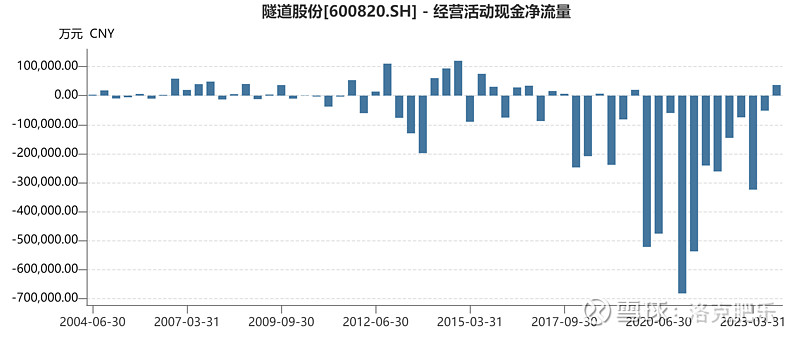

这就引出了【隧道股份】这只一直观察,并且纳入到【低处万花开】组合中的股票。

隧道股份同属于基建收益股,因此和电建的持有逻辑可以认为是类似的,刚出的年报,营收、扣非净利润也都创了历史新高。$隧道股份(SH600820)$

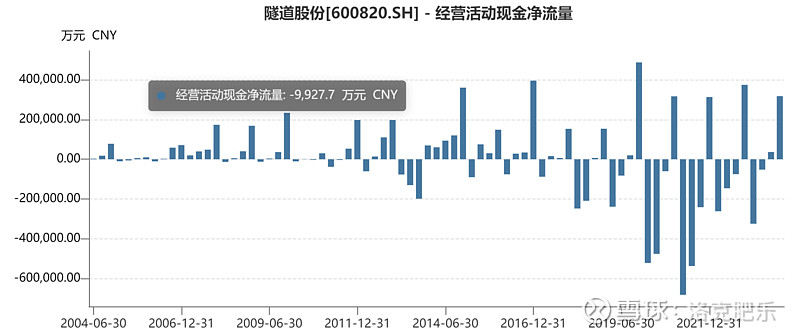

但其实隧道股份的经营性现金流存在着和电建一样的问题:

中国电建-经营性现金流量-每季度:

中国电建-经营性现金流量-每季度(不含年报):

好处是在2023年三季报时,经营性现金流已经转正了。

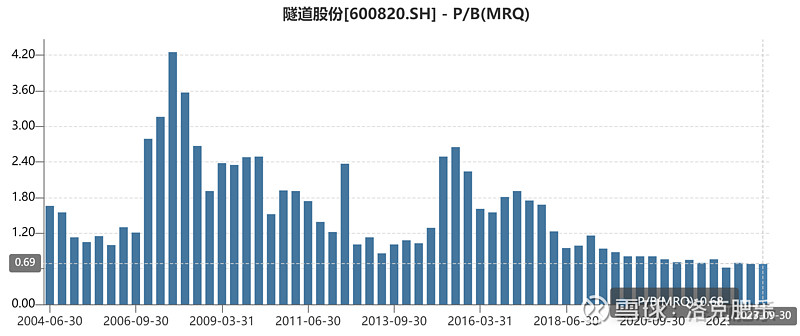

PB也在历史最低值区域,相比电建显得更便宜:

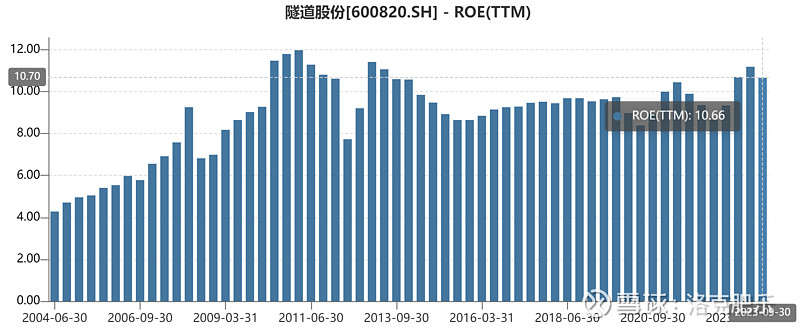

最后,也是最关键的一点是,隧道股份的ROE(TTM)处在较好的水平,而且基本能够保持在10%以上,属于可投资标准。

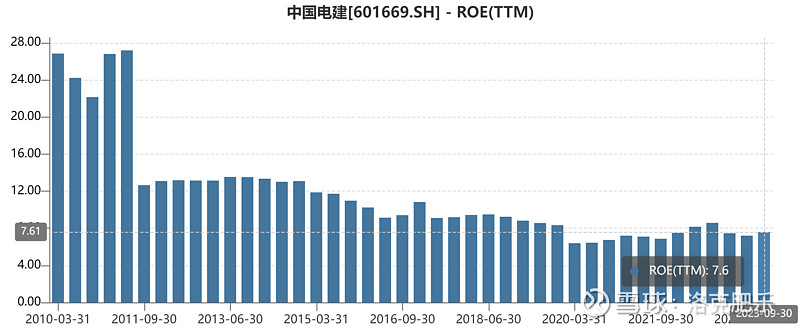

而电建的ROE(TTM)处在较低水平,上一次达到10%以上还是在2017年一季报的时候:

股价上来说,应该可以更直观的体现出隧道股份的蓄势待发,213亿的市值应该比668亿的电建更容易拉升:

大家怎么看?

应该换股吗?

当然,股市中有几千家股票,眼光不一定非得放到这两只上,讨论这两只是因为认为电建的持有逻辑仍然没有改变,而且行业经过调整,具备了相对估值优势,换到其他热门行业反而有可能产生【负复利】。