之前的文章中提到过我的糖-代糖组合,上一篇《故事罗塞塔》中,也认为在目前的指数估值水平下,需要找到有业绩保障的好行业和好公司,并大胆投资,特别是一些周期向上的周期类公司。

目前我比较看好的两个行业,一个是船舶(造船),一个是食糖。

食糖这个领域除了代糖可以单独成篇之外,中粮糖业是最主要的标的。今天我们就来看看能从中粮糖业的经营数据中有什么发现。

中粮糖业目前为止的主要投资逻辑是:

1. 因食糖进口而获益:

1)国内食糖产量每年在1000万吨左右,而需求量是1500万吨左右,有500多万吨的缺口需要进口。

2)食糖进口实行关税配额管理制度,即对于进口配额内(194.5万吨)食糖的征收15%的进口关税,配额外的部分征收50%关税,中粮糖业自营及代理进口量约占中国进口总量的 50%,成本优势显著。

3)国内食糖产业因为原材料(主要是甘蔗)的机械化和集约化水平低,生产成本高于海外主要产蔗国,因而虽然郑糖价格会随着ICE等国际糖价上涨,但国外进口差价仍有利于中粮糖业扩大盈利。国际糖价因为印度限制出口、泰国减产、巴西虽然增产但关键港口拥堵无法以足够快将糖运出,等原因,会持续强势。

2. 因国内食糖制糖和炼糖获益:

1)国内食糖持续涨价,使得国内食糖企业有望扭亏为盈,一扫前些年因糖价低而导致的经营效益问题。

2)中粮糖业在国内制糖和炼糖方面具备产量和质量的优势,并开始重点开始品牌建设,在高端糖市场投入研发,有望通过自身能力的提升进一步提升盈利能力。

这些因素其实都是明牌,甚至包括因为国内新季开榨和巴西产量增产超预期而导致的白糖目前开始下跌都按说应该是明牌,并没有超出每年这个季度糖价变化的规律。

而我们今天发现了一个可能影响中粮糖业业绩的另一个未知因素:存货。

为了可以发现一轮完整的糖周期在企业经营指标上发生的变化,把统计时间设定在了上一轮牛市之前的2012年(上一次中粮糖业股票牛市时期为2014年5月-2015年8月,白糖指数的牛市时期为2014年9月-2016年11月),没有把时间再往前拉长,主要是为了避免之前德隆系新疆屯河的业务影响了我们的分析,而 2011 年是公司进军蔗糖生产领域的第一年,2012年公司持续向糖业转型,结合糖期货的行情,可以作为比较合乎逻辑的参考时段。数据来源 Wind、中粮糖业往期财报,单位:万元。

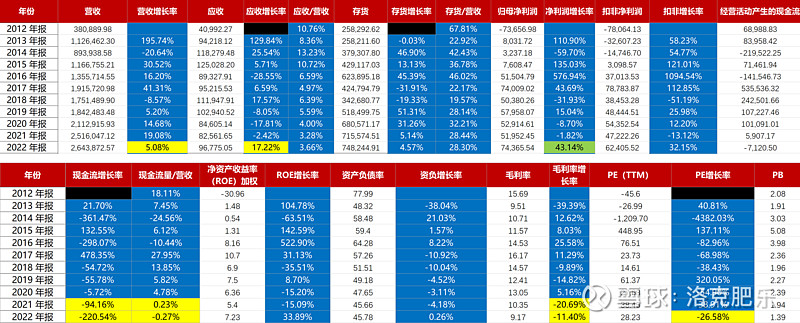

先看一下年度指标:

年度指标主要洞察:

a. 营收持续增长,2022年创了历史新高。

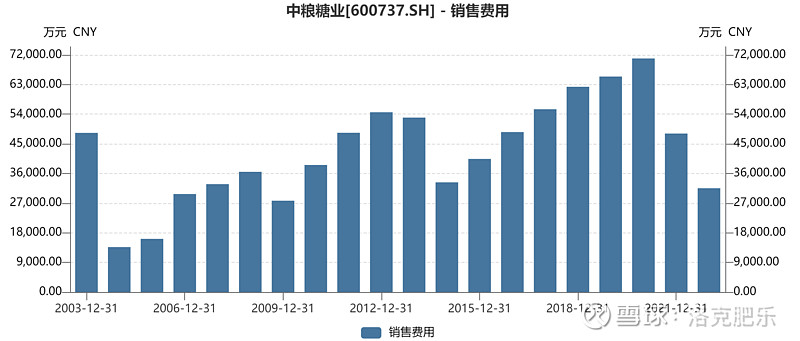

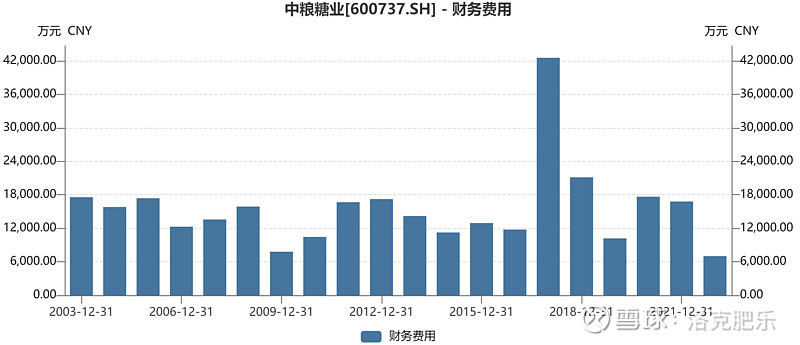

b. 2022年毛利率相比2021/2020年持续下降的情况下,归母净利润和扣非净利润却创下历史新高。究其原因,主要是因为销售费用和财务费用大幅减少,可见公司在管理上确实在持续改善。

c. 经营性现金流为负,影响因素较多,但因存货和应收分别占营收的比例在正常范围内,因此如此大比例的现金流减少可能和收购内蒙中粮100%股权和新建漳州产能有关。

d. PE、PB处在历史低位,虽然对于周期性股票PE高时为底部,PE低是代表已经面临业绩的逆转从而应该卖出了,但是历史最低的PB又不符合周期股高位的特征,还需进一步观察季报的变化。

根据历史经验,对于一家经营良好的公司,当PB开始由历史最低开始上升时,往往是底部反转的机会。

从年度指标来看,这些年的经营在稳步向好,营收和盈利都创了新高,再加上历史最低的PB,这些都与目前未涨的股价形成了趋势性的背离,预示着一种机会的来临,这也是我开始注意到中粮糖业最开始的原因。

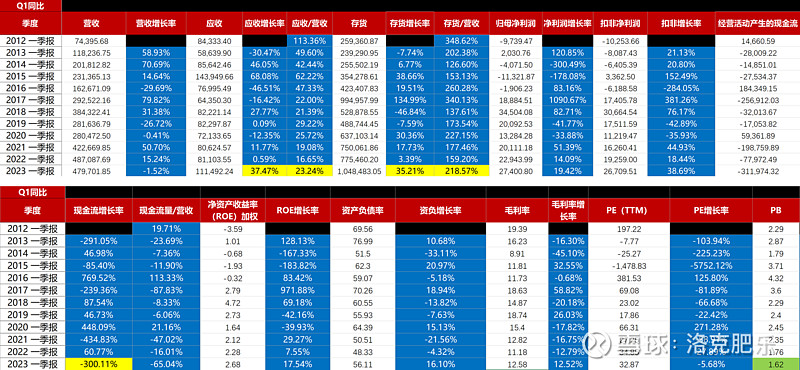

再来看一下三季报、半年报和一季报的整体数据:

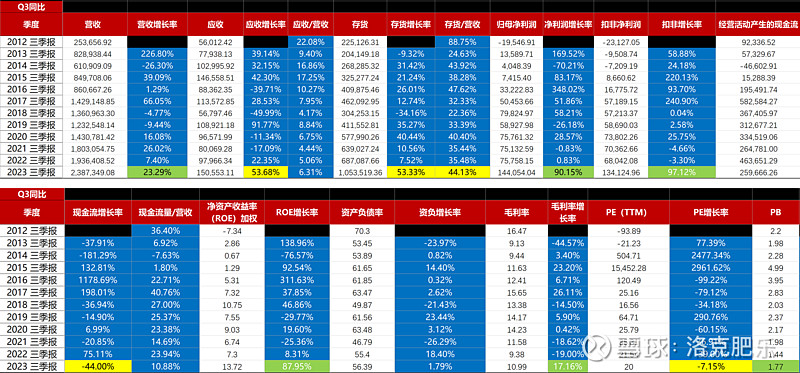

三季报:

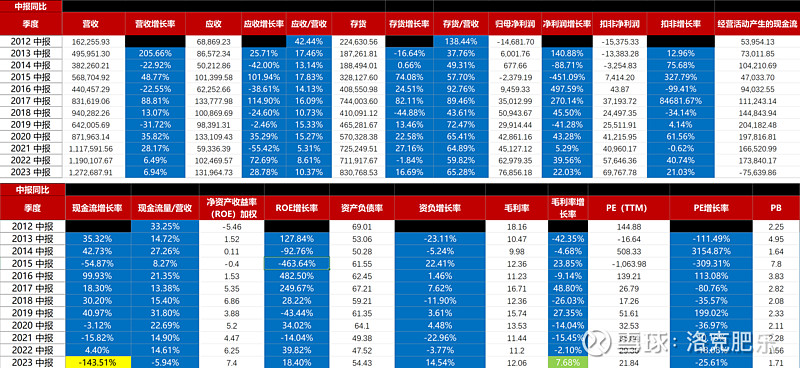

在2022年营收和净利创出历史新高之后,2023年三季报的营收、归母净利润、扣非净利润进一步创出了新高,特别是归母净利润和扣非净利润分别增长了90.15%和97.12%,业绩出奇的好,但是,毛利润提升17.16%,营收增长了23.29%,这一共也就带来44%的利润提升,在三项费用没有明显变化的情况下,其他的净利润从何而来呢?有一项投资净收益从5,034万增加到了19,284万,占2022年Q3净利润的25%左右,但是季报中又没有解释,这一点还需要继续考证。但不影响因为毛利提升带动公司营收和利润大幅增长的事实。

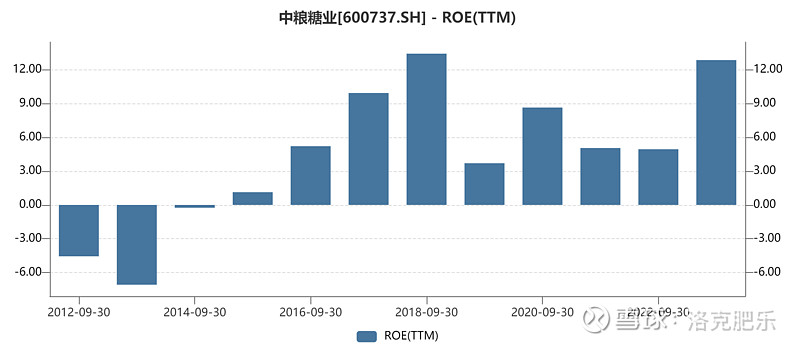

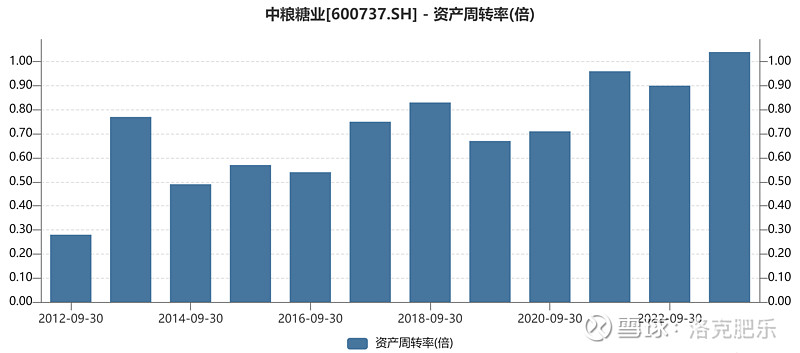

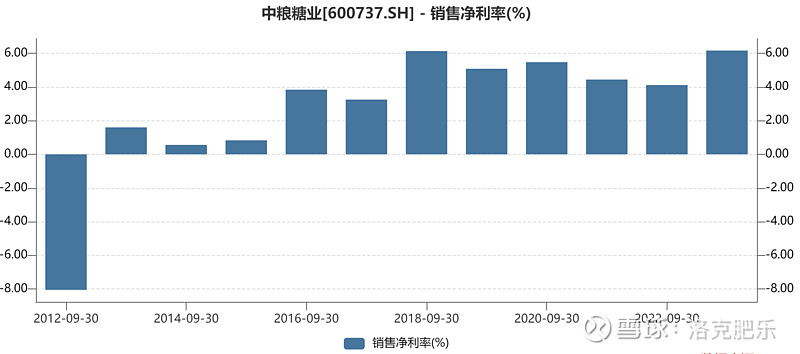

而且Q3的ROE水平也创了历史新高,达到了12.85,而这主要是在权益乘数基本平稳的情况下,主要达到历史最高的销售净利率和资产周转率的提升带来的,可谓高水平增长。

但需要关注的是:应收增长了53.68%,涨幅过大,但是占营收的比重在正常范围,如果这可以认为正常的话,那么存货增长了53.33%,占营收的比重达到了44.13%,可能就不太正常了。

我们知道糖价目前处在历史高位,如果这些库存是涨价前买入的,那么对公司来说是一笔未来绝佳的利润来源,但是如果这些存货是在高位买入的,那么将成为未来利润的拖累。

下面把半年报和一季度的情况贴出来,具体不解释了,关注点一个是毛利率在持续几年的降低之后,在Q1开始触底增长,并带动营收和利润的增长,这种情况对于周期性公司而言是周期反转的典型特征,再加上PB在Q1达到了历史最低,在Q2开始上涨,也是周期性股票反转的特征。

半年报:

一季报:

可问题还是出在存货上,让我们从环比的角度来看一下,也许会有更清晰的发现:

用Q1的存货减去上一年Q4的存货,算出Q1净增的存货,以及占Q1应收的占比,来看存货的水平在当季是否正常。

这里有一个背景知识:我国制糖生产期一般而言从10月至翌年4月。甜菜糖榨季从每年的9月底或10月初开榨,到次年的2月结束。

由此可见:

2023年Q1增加的存货大大超出了近些年的平均值,这部分存货在Q2应该也消耗了大部分,令人担心的是在Q3增加了22亿多的存货,占营收的9.33%,而白糖的价格在2023年3月份开始加速上涨,三季度妥妥的是在高位,那么就是说这22亿的库存基本是高价位糖,因为我国榨季在4月份终止,因此这部分糖基本上是进口糖,即使占Q3总库存的占比为21.14%,但进口糖本身毛利率极低的情况下,必将会影响Q4的经营利润。

从公司今年Q3还大举进口补存货来看,其对未来糖价的上涨还是相当有信心的,类比2013和2014年也是在Q3大量补库存,但是2013 Q3和2014年Q3的糖价是在低位区域,为未来的利润增长奠定了坚实的基础。但对本次Q3补库存而言,除非本次糖价的下跌有限,或者重回涨势,否则中粮糖业近期的业绩很有可能会低于预期。

当然公司还可以通过期货市场,甚至出售不同期限的存货达到平抑成本的作用,短期来看不一定有决定性的负面结果,但是确实对糖价坚挺从而保证盈利提出了更高的要求。

总结:

中长期来看,鉴于公司经营能力的提升(资产周转、费用管理等),其目前极低的PB估值,加上在《股市罗塞塔》中关于大盘行情的分析,如果糖价能够在2022年价格水平的位置企稳,则应该有类似于上次牛市的行情。

也许因为价格和存货等原因,短期可能会有比之前预期略长时间和深度的震荡,所以需要更多的耐心。

因为我对以中国船舶为首的造船行业的周期确定性更为看好,所以这对我继续持有中粮糖业确实会有一些心理影响,是否应该再挪一些仓位给中国船舶呢?

#中国船舶# $中国船舶(SH600150)$ $亚星锚链(SH601890)$

朋友,你怎么看呢?

《股市罗塞塔》链接: