去年这个时候在雪球写了自己第一篇读财报的文章,T读财报:“顺丰控股”2019——重资产战略与护城河 那会顺丰股价才30出头。在顺丰2020年年报出来后,我还是花了点时间去读,主要关注两大块:顺丰的增长和盈利趋势,顺丰的财务稳健性。本文只从财报中来关注这两点,不涉及估值问题。

利益相关:持有顺丰股票。

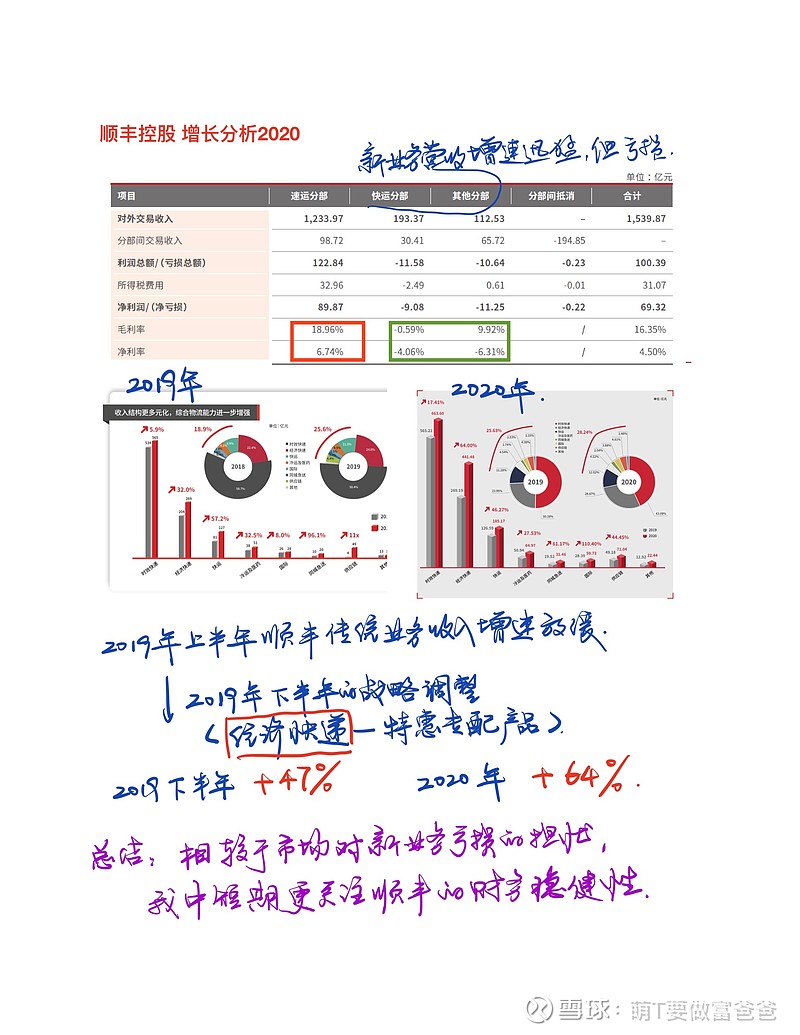

1-顺丰财报出来之后股价短期负面反应明显,虽然营收利润都取得很好的增速(相较于去年),但首次公布的分布业绩显示新业务增收迅速但依旧处于亏损状态。

2-相较于对尚未实现盈利的新业务的担忧,我更关心顺丰重资产战略实施过程中相伴的债务风险。

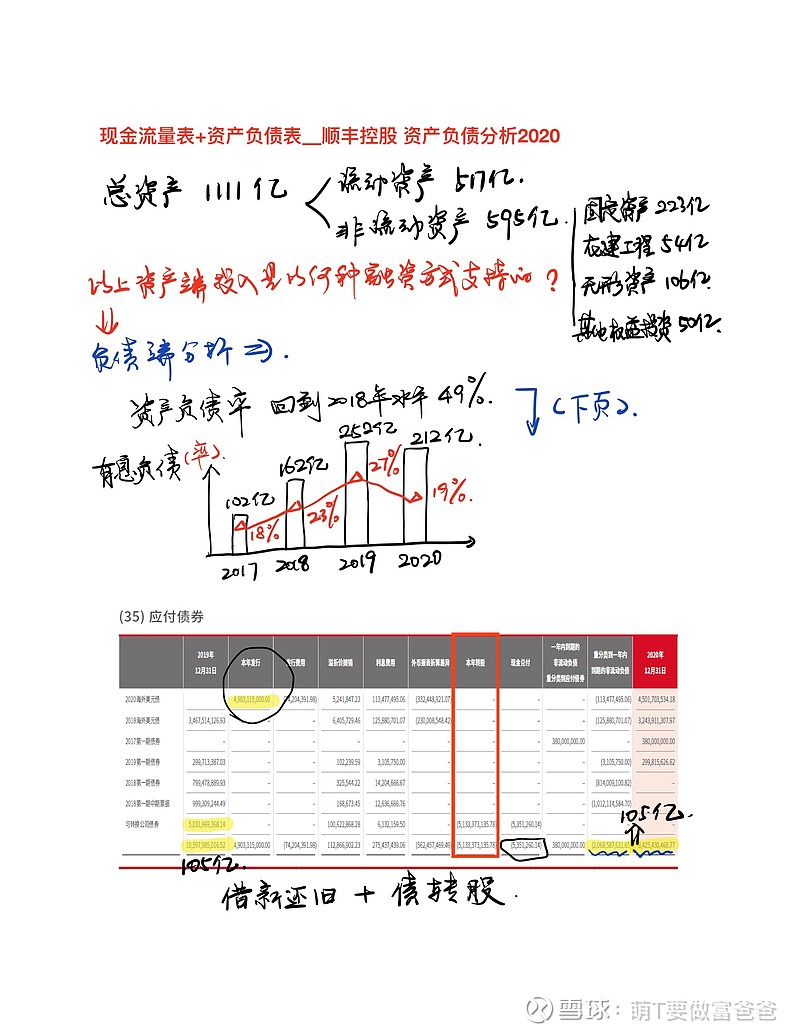

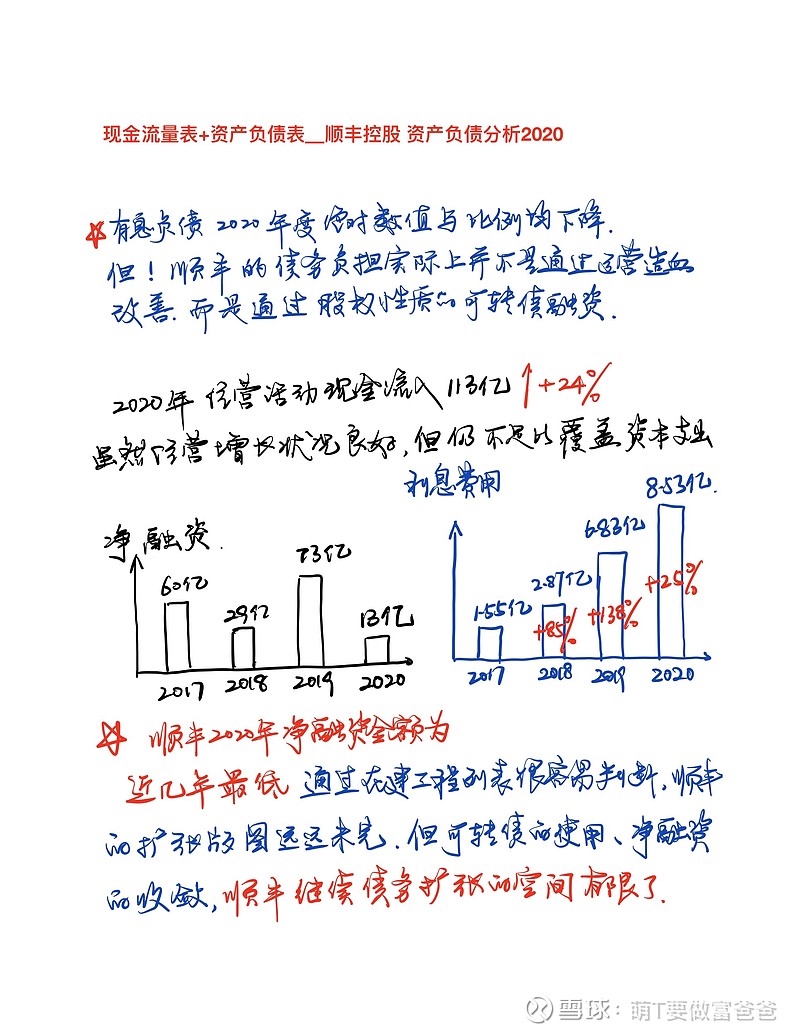

虽然看起来顺丰的资产负债率2020年较上年下降了4个百分点(54%降至50%),但是有息负债(19%,212亿)的下降并(2019年为250亿,有息负债率为27%)非来自于业绩改善带来的回血,而是源于当年可转债转股的财务影响。顺丰2020年财务费用已经从2017年的1.55亿,大幅攀升至2020年的8.53亿,这期间顺丰营收从710亿翻倍至1540亿。

2020年顺丰净融资额远低于前几年,债务融资脚步放缓明显,但从顺丰历年的在建工程列表可以看出,它的扩张计划还远没有完成。如果2019年下半年和2020年不是因为“经济快件”战略的成功,打了翻身胜仗,顺丰的经营现金流状况实际非常堪忧。我不怀疑顺丰2020之后营收和利润大概率会继续高速增长,但现在对于顺丰激进的债务扩张还是保留一份警惕,因为一旦出现经营增速不达预期,拖累的不仅仅是当期的业绩。

因为读财报是在ipad边读边记的,所以就直接贴图了——

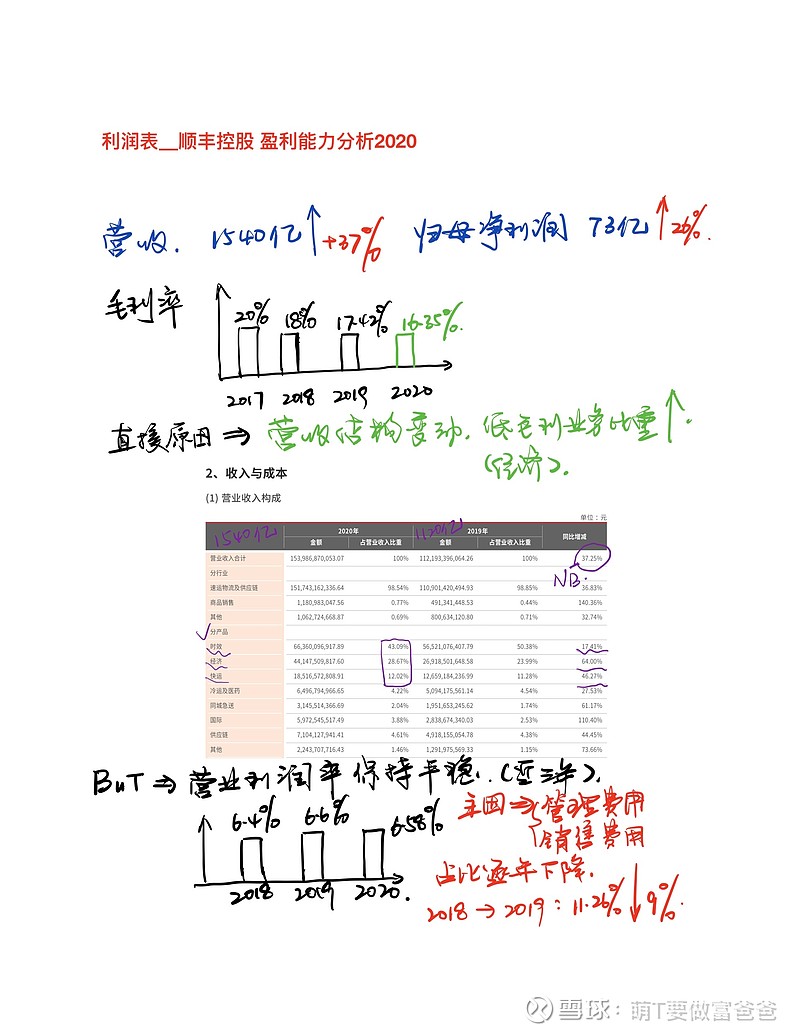

Page1 毛利率下降但营业利润率平稳

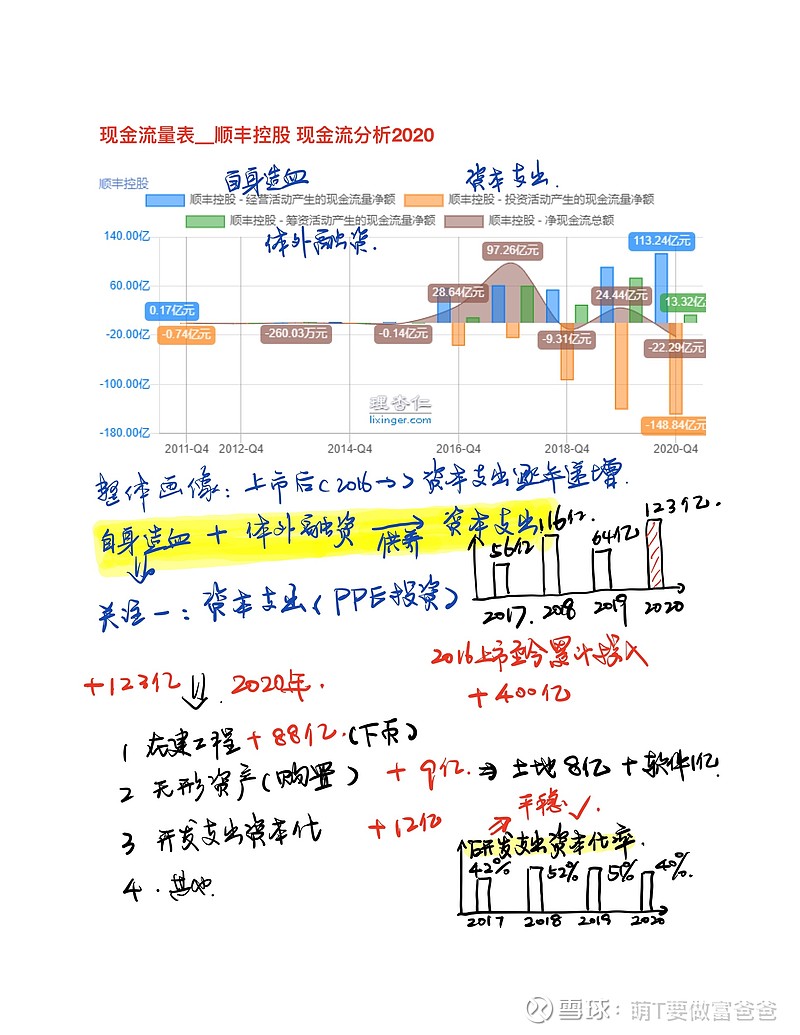

Page2 自由现金流继续为负,资本支出主要投向

PPE支出达历年新高(123亿);研发支出资本化比例近几年较为稳定,2020年40%,低于以前年度。

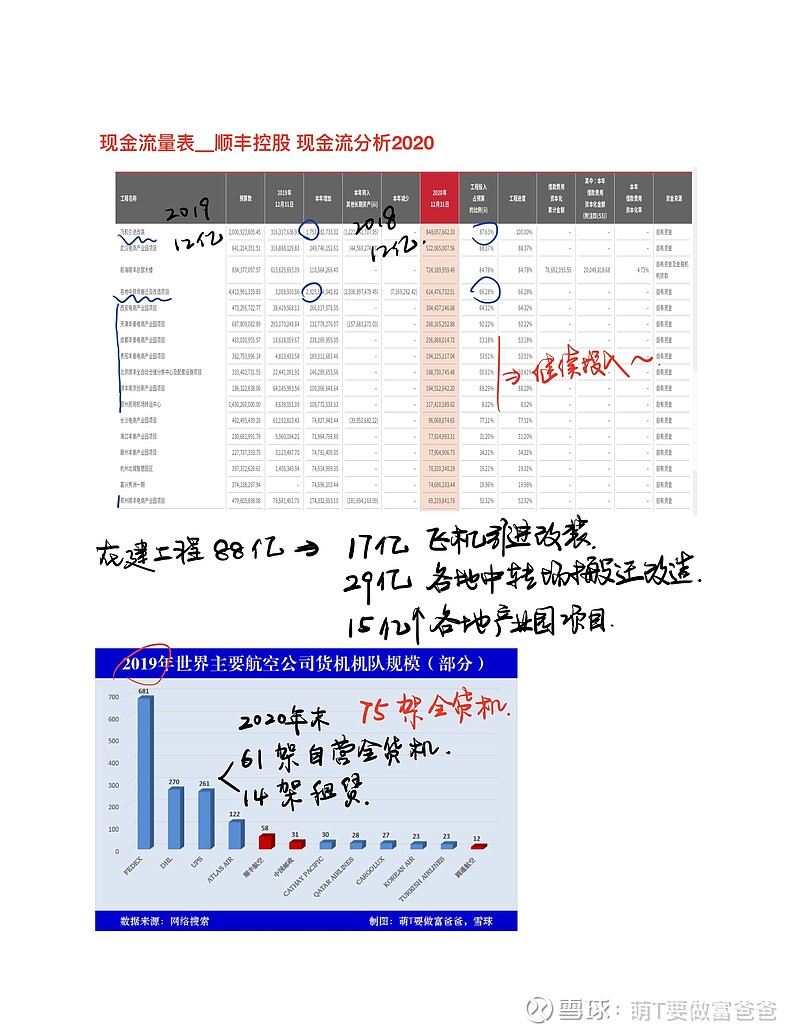

Page3 资本支出主要投向(在建工程展开)

对比2018-2020的在建工程来看,仍旧有大量未完成的工程预算。相信顺丰的扩张计划还在继续,但是碍于债务负担,顺丰在2020年净融资只有13亿(参见page5),大幅低于以前年度,这也在一定程度上限制了扩张的脚步。

Page4 资产负债分析1

Page5 资产负债分析2

Page6 增长分析与财务稳健性的平衡

原创声明:仅供参考,欢迎交流。将同步更于同名公众号。