我有一个观点,白酒的竞争是靠涨价,而不是比谁的价格低。当然,品牌力和产品力是前提。

中高端白酒今年的涨价还将继续,而且都是百亿级大单品带头涨,估计青花汾酒可能是下一个。

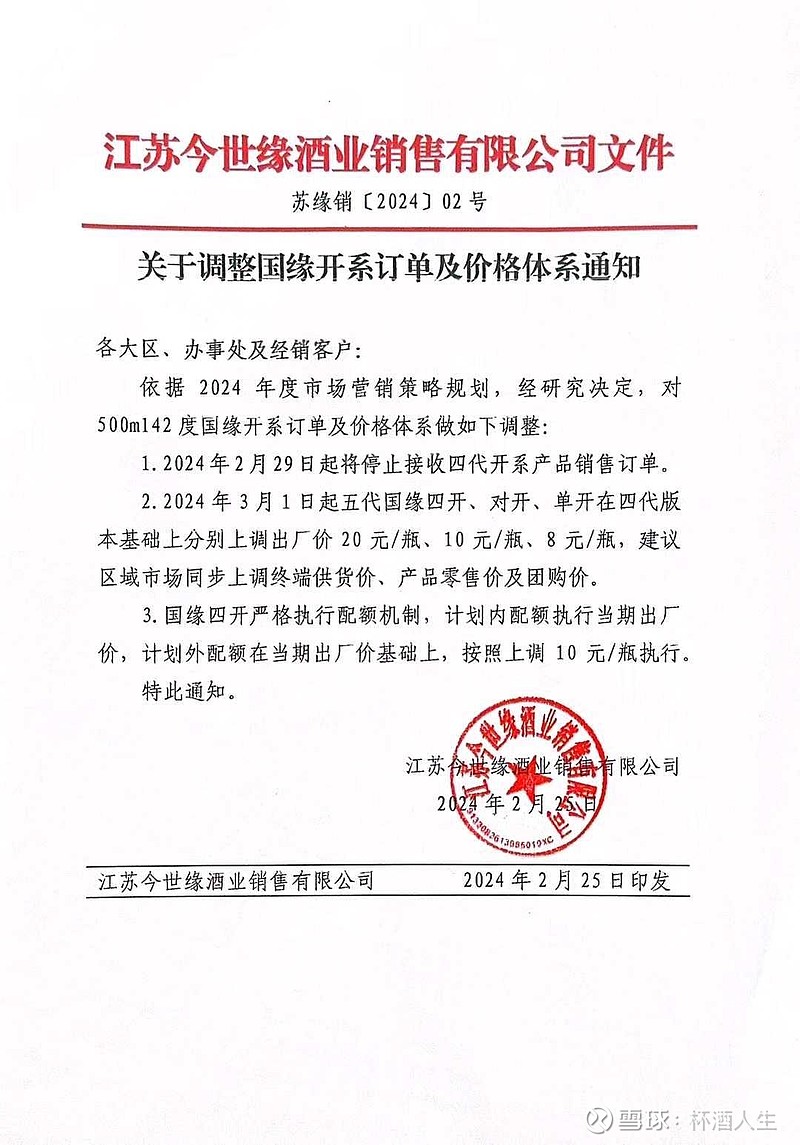

这也传递出一个信号,涨价品牌的渠道库存应该是降到合理了,白酒的库存本来就不是什么大问题。

| 发布于: | Android | 转发:2 | 回复:51 | 喜欢:17 |

白酒的竞争是靠涨价的,这商业模式没有第二个了

请问,52度、42度,哪个是今世缘的当家产品?

大佬,今世缘在江苏市场的占有率能到多少呀?怎么查呢

涨价去库存,挑战经济学基本原理

带动白酒板块反弹反转的还得靠茅台替代品、酱香第二珍酒李渡,这是唯一最具翻倍潜力的白酒股。我观察过年前后,特别近期珍酒表现,发现主力就是想通过大幅拉升珍酒,提升珍酒估值达到带动整个白酒板块估值提升的目的,珍酒是最具备大幅拉升条件的,港股唯一白酒股、盈利能力最强、估值最低、股价最低

春节回山东老家县城,感觉今世缘的广告不少,洋河多了这个小弟真不爽

受迫性涨价,竞争性涨价,不能掉队,否则就会像当年的汾酒

红郎已涨,整体大环境好,大家都好