诺力股份的第一篇文章写完快一年了,当时认为诺力极度低估。尽管公司2023年前三个季度实现稳定增长,大车业务渐入佳境,并且2024年继往开来,但诺力在股价上远不及杭大与合二,反而相比去年5月份更加具有“性价比”。

诺力的基本面逻辑并没有发生改变,详见上篇文章:网页链接,至于基本面业务的更新等年报后,再考虑写篇解读。

这篇文章换个角度聊聊诺力。

【Part 1】从财务指标看,为什么诺力是一个优质标的

1.1 营业收入

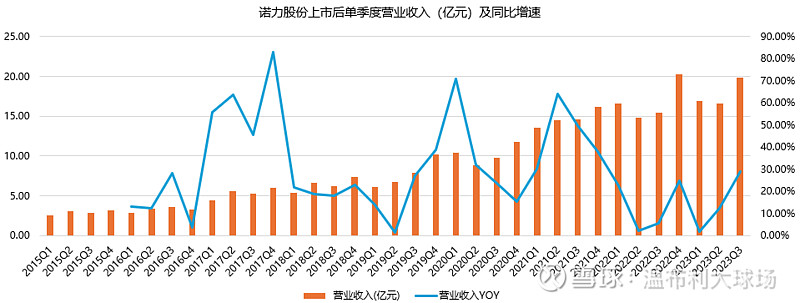

下图是诺力2015年1月份上市后,单季度收入及同比增速。从15Q1上市后到23Q3,诺力已经实现了连续31个季度收入同比正增长。

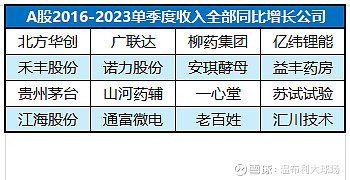

单季度收入保持连续同比增长代表公司扎实和稳定的主营业务,同期A股仅有16家公司可以达到这个成绩,其中一半以上都是大牛股,例如,贵州茅台、北方华创。2015年A股有接近2600家上市公司,这个成绩可以说是百里挑一。

1.2 净利润

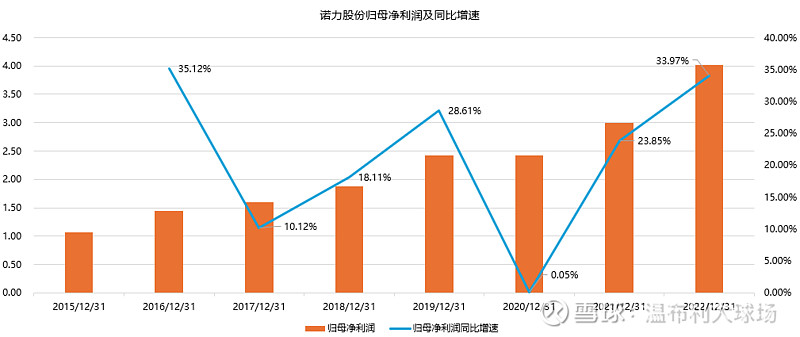

由于单季度净利润较容易受到减值和金融工具的影响,所以净利润按年度分析更为合理。诺力股份自2015年上市以来,净利润增速一直为正,即使在2020年仍能保持小幅度增长。

同期A股只有165家公司可以达到这个成绩,约占同期沪深上市公司数量的6%。

1.3 回报率

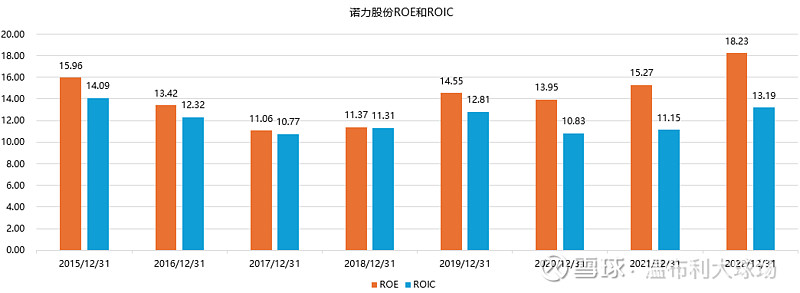

ROE侧重股东回报,是A股股民关心的核心指标,但由于ROE考虑到了财务杠杆,金融、地产的ROE也会很高,所以结合ROIC一并参考。

诺力股份自上市以来,每年的ROE和ROIC均大于10%,达到这一标准的公司只有263家,约占同期沪深上市公司数量的10%。

2021-2022年,诺力股份的ROE及ROIC连续两年提高,核心原因是资产周转率提高。A股只有82家公司,2020-2022年连续三年ROE及ROIC都大于10%,且ROE、ROIC保持增长(剔除2021年后上市的)。这82家公司从2021年1月至今(2024年4月3日)的平均涨幅为39%,涨幅中位数是12%,而全市场2021年1月至今(2024年4月3日)的平均跌幅为-22%。这充分说明了市场对ROE和ROIC高增长的认可度。这一点在诺力股价中也有体现。

1.4 现金流

现金流是DCF模型的根基,在偏爱利用往来款项虚增利润的A股,更加具有特殊的参考意义。诺力股份从上市后,现金流质量一直非常高。

1.5 融资和分红

目前沪深的5000多家公司中,累计分红大于累计融资的公司只有565家。诺力目前累计分红比累计融资少1.54亿,主要原因是2017年定增金额较大。在今年6月份派息后,诺力的累计分红大概率会超过累计融资,成为A股优质的10%。

再看诺力股份的分红率,同样稳定的优秀。2015年以来,A股每年分红率保持在30%以上的只有384家公司。

小结:财务的角度看,诺力股份的营业收入、利润、回报率、现金流、分红自上市以后都非常稳健。各种指标在2022年更是同比向好。

【Part 2】今年的诺力股份,可以借力哪阵东风?

近几年,在A股做没有概念和主题的长期投资会异常艰辛。并非做基本面一定要蹭概念,而是概念代表热度,有了热度才有资金关注,只有获得了资金的肯定,才能增加获取正确定价的可能性。在传播学市场,有效性是随着传播次数的增长而指数式爆发的。那么,从基本面上看,诺力股份已经万事俱备,随时恭候东风的检阅。

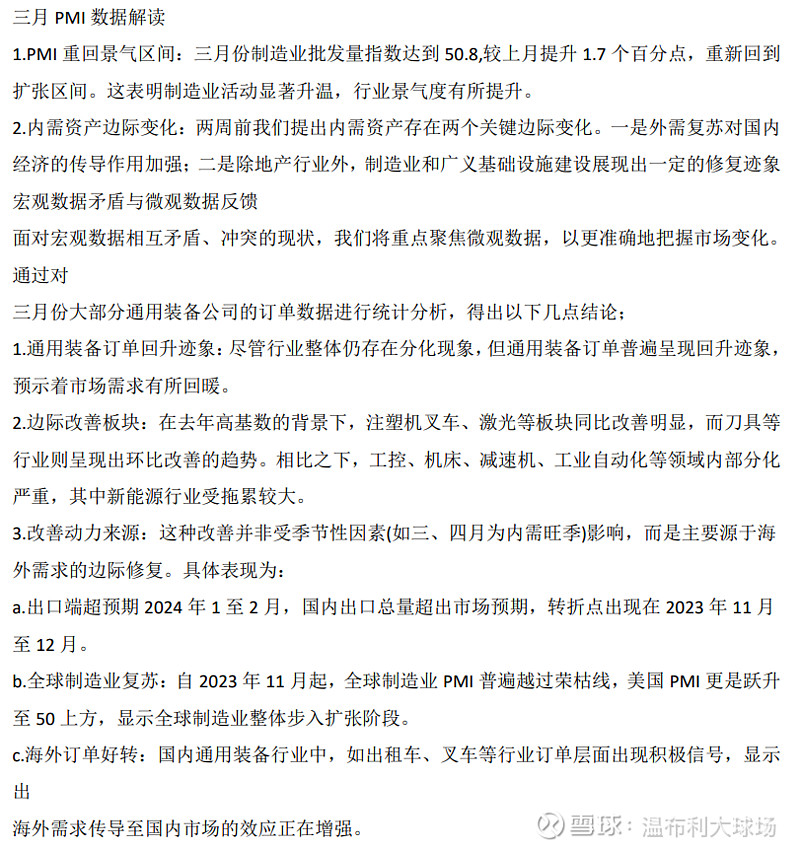

2.1 PMI & 出口

关于3月PMI重回扩张区间和出口数据连续超预期,卖方已经有了很多解读,这里贴一个。

对于诺力而言,我认为有额外的两点解读:

(1)不同于部分工程机械公司,国内业务与地产的强相关性,诺力的叉车和地产相关性很弱。目前交易PMI,无地产板块肯定是阻力相对较小的方向;

(2)诺力是同时受益于国内PMI回升和出口超预期的标的,也就是“国内+海外”的共振,是进攻性最强的一类标的。

2.2 国内设备更新

设备更新对物流类设备的利好是明晰的。一般政策的炒作分为三个阶段:第一波是单纯做政策落地,属于整体的Beta,一起涨,比如今年的3月初;第二波是预期政策会真正利好某些细分行业报表,属于小范围的Beta;第三波是出业绩后,个别公司继续走趋势,属于真正受益公司的Alpha。

从以下两点分析,物流设备存在炒第二波的可能性:

(1)中国物流与采购联合会发布数据显示,3月份中国物流业景气指数为51.5%,环比上升4.4个百分点,中国物流业景气指重回扩张区间。从分项指数来看,主要分项指数全面上升,其中业务总量指数、新订单指数、库存周转次数指数回升明显。

(2)3月份中国仓储指数为52.6%,环比回升8.1个百分点。从分项指数来看,同2月相比,新订单指数、设施利用率指数、业务利润指数、主营业务成本指数、期末库存指数、平均库存周转次数指数上升,升幅在7.6和13.6个百分点之间;业务活动预期指数下降,降幅为4.7个百分点。

2.3 机器人

实话实说,尽管我不认为AGV短期内会给诺力贡献可观的利润,但同样不可否认机器人的风口即将到来。这是几年内TMT行业内想象空间最大的赛道。所以中短期内,AGV一定不会用PE来估值。

我认为诺力和今天国际有着天然的优势,有点像某ST公司之于飞行汽车,旅游是飞行汽车最可能落地的下游,而系统集成也是AGV最易商业化的场景之一。关于诺力AGV也写过一篇短文:网页链接。

至于这一部分具体是概念炒作法,还是PS估值,交给市场了,不管怎样,这都毫无疑问是一个向上的期权。

【Part 3】再看一看图

在A股这种充斥着各种“核心圈”的市场,总有人会在消息上遥遥领先。所以图是很有效的盾牌。

3.1 K线

周线:短期均线多头排列,MA60暂时压制,MACD水下金叉,资金仓位回升。可能由于诺力一直是在箱体震荡,所以这几年周线低位金叉的胜率和赔率都非常高。

月线:站上所有均线,底部形态,资金仓位100拉满。

3.2 筹码

从去年开始,在A股做投资离不开筹码图。筹码不能说明一切,但可以帮助辅助分析资金的意愿和上涨空间上的阻力。

诺力的筹码图是最好看的一种。诺力从去年7月的27元后一路下跌到13元,随后跟着大盘反弹。由于在17.5-20元区间,前后经历了两波,合计超过4个月的盘整,目前,大部分筹码集中在18-19.5元,上方抛压非常小。

所以,无论是基于公司基本面逻辑、公司历年来优秀的财务数据、今年A股的热点概念、还是K线图和筹码图,我都非常看好诺力。

归根结底,敢下注诺力的理由是不会亏钱的前提下可能赚大钱。

诺力是一个分母增加赔率,持有时间增加胜率的中长线优质标的!