写在前面:

(1)最近很忙,好久没有码长文了,今天这篇想来简单说说诺力。

(2)所有关于财务的数字都是我拍的,跟诺力的时间不长,可能存在误差,欢迎交流。

一、公司介绍

公司主要有两大业务:新能源叉车&智慧物流。22年营收均是33亿+,大约对应3.5亿和0.5亿净利润。

二、新能源叉车

叉车是诺力基本面,让诺力向下有底。

1、首先说说叉车行业

叉车的下游是物流企业和生产型企业,过去是高增长的,逻辑是劳动力成本上升,机械替代人工。但现在已经处于成熟期。

那么,这个行业未来的看点和逻辑是什么?

第一,电动化。

电动叉车的优势有很多,比如静音、环保、使用成本低等,但初始成本要贵大几万,所以目前电动车还有空间,也就是说,未来发展趋势是一类二类车逐步替代四类五类车(内燃车)。

国内的四类五类车(内燃车),是杭叉和合力的天下。未来转向电动化,这两家龙头受益于电动车ASP的提升,但没有量的提升。

诺力过去是小叉车的龙头,现在转型“大车战略”,成立事业部、扩建产能,可以说,对于诺力而言,电动大车是0到1的增量。

第二,国际化。

由于国内市场杭叉和合力的价格战,外资的产品对于国内企业毫无性价比,所以强于丰田,在中国也没有什么份额。在中国市场饱和后,国内企业开始出海打价格战,作为新的增长极。这个逻辑对于杭叉、合力是更清晰的,海外市场很多是0到1的增量,而且几乎可以确定,丰田这样的龙头是不可能和杭叉、合力去硬刚,打价格战的。

但,国内企业出海也面临不小挑战。首先,像宜家、沃尔玛这样的优质客户,短期内不会考虑国内品牌。其次,海外的渠道搭建需要时间,一部分优质渠道已经签过排他协议。

那么,我们再去思考下“二阶导”,看看这个局面对诺力有什么影响?

(1)当杭叉、合力出口去打价格战,丰田面临其价格敏感型客户的流失风险。为了留住价格敏感型客户,丰田会选择寻找代工来降低成本。鹬蚌相争,渔翁得利。所以诺力会接到国际巨头的代工订单。(关于代工还有另外一层催化,丰田在俄罗斯的厂子已经被没收了,所以进一步增加了丰田的代工需求)

(2)诺力是全球小叉车的龙头,小叉车在全球的销售渠道已经提前布局完成,大车无需过多的去新建渠道,只需要尝试给原有小车客户去导入大车。

除了追求性价比外,国内和海外市场还有另外一个重要区别,海外市场售后服务可以提供高利润率,许多国际巨头不到一半的售后服务收入,贡献了接近80%的净利润。未来如果国内企业真正出海成功,那么售后服务的利润也会非常可观。

2、写到这里,总结下叉车行业以及诺力叉车的逻辑

叉车行业逻辑:

(1)未来叉车行业内的增长点是一类和二类车(即,电动大车);

(2)国产品牌出海面临渠道的挑战;

(3)国产品牌出海会让国际龙头选择增加代工业务;

(4)海外的后市场业务非常有看点。

诺力大车战略逻辑:

(1)管理层高度重视,已成立大车事业部独立负责大车业务,并且在扩建大车产能;

(2)内燃车双龙头格局非常清晰,电动叉车给了新进入者机会;

(3)诺力有做电动叉车的经验和技术积累;

(4)诺力是小车的全球龙头之一,过去的小车有接近三分之二是出口海外,所以诺力有成熟的海外渠道、品牌知名度以及优秀客户资源;

(5)海外龙头品牌会选择让诺力来做OEM。

3、再谈一谈叉车业务的估值

22年诺力叉车营收33亿+,净利润3.5亿。其中大车卖了6000台,贡献5亿+收入,ASP为8W+,过去小车ASP几千块。23年预期大车翻倍增长,做到12000台,24年后预期也可以保持40%+增速。

大车估值:大车逻辑清晰,22年5000万净利润,预计今年有望达到1亿净利润,未来2年继续高成长(>40%),值得给20X-25X估值。也就是说,大车合理的估值区间是20亿到25亿。

补充:一季报中关于大车的阐述:

报告期内,公司智能智造装备业务新签订单8.4亿,其中海外新签订单6.2亿,国内新签订单2.2亿,新签订单情况好于预期。特别是,大车台量订单增长较快,一类车新签台量订单同比增长35%,二类车新签台量订单同比增长145%,大车战略稳步推进。

小车估值:小车市场已经基本饱和,未来成长性很差,一季度经济不及预期,小车负增长。我觉得今年小车很可能出现下滑,假设今年小车2.5亿净利润,合理估值区间是10X-15X,也就是说,小车合理的估值区间是25亿到37.5亿。

所以诺力叉车业务的合理估值区间是,45亿到62.5亿。市场并没有给诺力智能物流任何估值,现在50亿出头的诺力,是非常安全的,几乎不可能低于45亿。

三、智慧物流板块

智慧物流让诺力存在巨大预期差,向上有空间。

1、智慧物流行业

什么是智慧物流?如果简单概括,就是配有众多设备、可以智能控制的立体仓库,整个系统可以帮助企业降本增效。

很多研报都列举了这个行业的成长性、空间、增速。关于数字,我不过多赘述。

除了数字外,大家可以从三个角度去理解这个行业。第一,看看海外和中国的龙头公司,是否有选择智慧物流?第二,去网上搜一搜智能物流的视频,比如中鼎集成抖Y号4月26日发的视频;第三,今天国际业绩的成长性,且在董事长事件的利空压制下,市场仍然愿意给其20X估值。

2、为什么说诺力的智慧物流业务预期差巨大

(1)诺力的智慧物流业务的关键变化

诺力是国内体量最大的物流系统提供商,业务在6家子公司,主要集中在中鼎和法国公司。市场不给诺力智慧物流业务估值,核心原因是中鼎增收不增利,市场失去耐心。

但,中鼎集成已经发生了两个关键变化。第一,过去很大程度是管理层的问题,目前,中鼎的管理层已经完成更新换代,旧管理层退出,中鼎完全由诺力掌控;第二,中鼎预期今年上半年做股权激励,未来中鼎与诺力股东的利益更加统一。

同时,法国公司也发生了关键变化。法国公司已经做过了股权激励,另外,俄乌战争影响法国公司供应链,战争的影响边际减少,2022年低基数,今年预期可以翻倍增长。

另外的四家子公司,22年中有两家是亏钱的,其中一家预期今年会转正,另外一家已经剥离出公司,22年盈利的两家预期盈利增加,所以,这四家不起眼的子公司在23年也会迎来利润的拐点。

可以说,诺力的智慧物流业务,即将进入利润释放期。

(2)中鼎、法国公司的实力究竟如何

可能有人会质疑,中鼎过去放不出业绩,不是管理层的原因,就是公司质地不行。

我们可以从以下几个方面,论证这个问题:

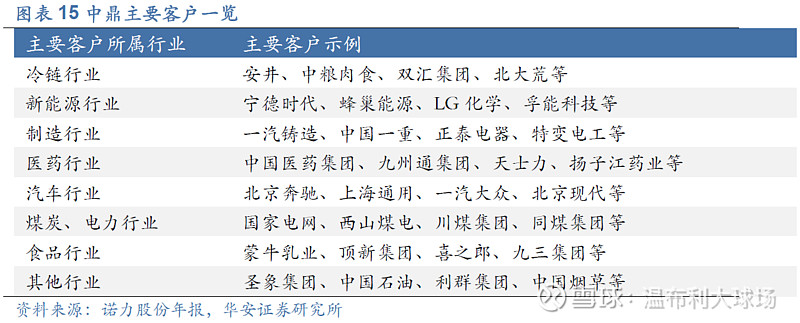

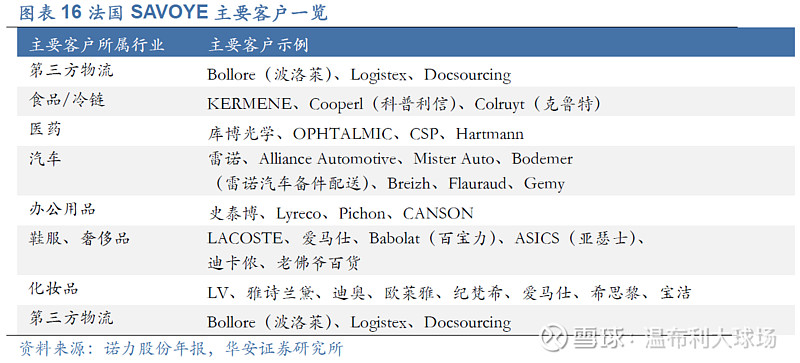

首先,我们看看中鼎和法国公司的下游客户。

其次,看看行业公司的营收、在手订单,诺力都是第一的。

最后,看看中鼎集成的企鹅号(网页链接)、抖Y号,了解下公司已经做成的项目和前景。

3、再谈一谈智慧物流业务的估值

2022年,智慧物流板块33亿营收,5000万净利润。净利润仅仅为1.5%。而行业内普遍为8%到10%。

再来看看一季报的表现:

报告期内,智慧物流集成系统业务板块营业收入为9.42亿元,净利润为2,474.10万元,净利润同比增长2,053.27%。其中,中鼎集成营业收入5.48亿元,净利润为3,521.94万元,净利润同比增长136.76%。智慧物流集成系统业务盈利能力有较大的提升。

补充下:为什么Q1板块利润低于中鼎,因为法国公司Q3和Q4的高点,Q1还亏钱,预计Q2盈亏平衡。诺力智慧物流板块今年的利润表现是会环比向上的。目前是诺力智慧物流业务的基本面拐点。

诺力的智慧物流业务预期23年做到40亿+营收,假设达到4%-4.5%的净利率,那么对应1.6亿-1.8亿的净利润。今天国际在董事长事件压制下,财报后仍然可以给到20X的估值,足以证明这是一个优质赛道。

如果考虑到诺力的利润修复能力更强、净利润成长性更高、没有负面新闻压制,那么可以给到25X-30X的估值。

所以,诺力智慧物流2023年的合理估值区间是40亿到54亿。

再谈一谈这块业务的想象力,展望2025年,诺力的集成物流营收很可能超过60亿,假设达到了行业内正常利润率10%,那么就是6亿净利润,给20X就是120亿。

四、总结

站在2023年,诺力有两个基本面拐点,大车业务和智慧物流业务。

估值:叉车业务合理估值区间为45亿到62.5亿,智慧物流业务的合理估值区间是40亿到54亿。

所以,这是一家基本面有拐点,向下有底,一年内向上可以看到50%-100%空间的低估值成长股。