今晚我们邀请到 @Stevevai1983 做客雪球路演直播间解读细分领域的制药行业的后市走向,以下为直播回顾,欢迎大家阅读;

戳链接回看完整直播:网页链接

【全部直播看点】

1、A股、港股和美股的制药市场情况;

2、A股、港股和美股制药的问题及机会;

3、小丰基金投资理念和策略介绍;

4、球友互动问答环节。

【以下第一部分回顾】

今天主要讲一讲我对第四季度的看法,包括对未来制药行业的看法,讲之前先发布一个免责声明:涉及到任何个股,均不构成投资建议,投资有风险。

一、A股制药市场情况

今年A股制药是一个非常大的牛市,截止上周五全指医药指数年内涨幅43%,一个指数涨到43%是非常高的,还不是个股,全行业涨幅都非常吓人,最近有个回调,之前最高涨了66%,66%对于一个指数来讲真的是非常恐怖了,去年全指医药涨幅也有34.3%,也就是说它是连续两年上涨,2019年涨34.3%,但2018年是下跌的,所以2019年估值涨幅没有那么大。相当于去年涨了一波,今年涨了更大的一波,有些细分板块,跟疫情比较密切的一些板块,像疫苗,涨幅非常恐怖,我们看疫苗股都是翻很多倍,直接全部翻倍,翻一倍都算涨得少的,很多甚至翻了超过一倍。疫苗股的那些估值,从市值来讲都是上千亿级,PE都是几百倍以上,这就是今年A股制药牛市的情况。

全指医药大概从8月份开始跌,回调15%左右,回调以后还有51倍的PE,我的观点是,作为一个指数,51倍的PE是不正常的,个股PE51倍没太大问题,因为有些股票处于高速增长中,PE高没关系,增长可以(消化估值),但作为一个行业51倍就有点偏高了,其实全指医药的十大权重股都挺好的,都是龙头,恒瑞、迈瑞、长春高新、药明、爱尔眼科,包括几个疫苗股、复星医药,都是很好的企业,比较能代表A股的制药。

首先51倍PE肯定是偏高的,因为医药这个行业的增速其实已经放缓了,新冠疫情对疫苗是利好,但对整个行业不一定是利好,因为新冠医院也没什么病人,除了那几个直接疫苗受益的公司之外,大部分企业,尤其是卖药的企业都是利空,从半年报中也可以看到很多企业增速放缓甚至负增长。中国的药品开支和医保支出增速直接挂钩,这个增速在过去几年已经开始回调了,以前是很快的,以前行业增速是年化20%,现在降了很多,所以PE51倍我自己认为A股制药是比较偏贵的。

二、A股制药的问题和机会

大部分中国的A股药企都是仿制药企,受集采打击,集采现在大家已经比较熟悉了,集采了几轮,基本就是对全行业利空吧,很多人说对某些企业是利好,它也只是短期利好,长期来看全是利空,没有利好的。

有一种说法叫光脚的不怕穿鞋的,问题是这次光脚下次你就穿鞋了,你还是要受打击,比如一个药品以前的总规模可能是50亿或几十亿,50亿到集采以后可能就不到10亿了,总规模大降,而且利润率也大降,所以集采对仿制药企业的影响非常大,而且趋势可能不可逆转,A股制药最大的问题是上市公司的结构是以仿制药企业为主,还有一个很大的问题,新兴药企大部分不在A股上市,这是一个大问题。

这几年中国制药进展其实非常快,可以说是突飞猛进,产生了一批很不错的新兴药企,但这群药企一般都在港股上市,或者是在美股上市,比如最开始这批新兴的第一个,领头羊百济神州一开始就是在美股上市,后来还包括信达、康宁杰瑞等10多家企业,全部是在港股上市,港股上完以后这边开了科创板,但我感觉开科创板有点晚,开科创板的时候,这一批最优秀的企业已经在港股和美股上市了,这一批企业是怎么回事呢?其实这批企业都是5到7年之前的企业,这一批新兴龙头成立都是在5-8年这之前的企业,经过这么多年的积累现在找到一个风口,现在全部上来,也不缺钱了,因为融了很多资,这部分企业中的龙头基本都不在A股,这是最大的问题,当然现在有一个好的地方,有部分企业已经开始可以通过沪港通,至少让A股投资人可以买到,如果没有开境外账户的话也可以买,至少大家可以配置吧,但作为A股本身来讲,我觉得最大的问题就是A股制药板块公司不能代表全中国的药企,它无法完美地反映整个中国药企,就是因为新鲜血液都不在这里。

我觉得A股的投资机会可能还是一些老牌龙头和一些特色企业,因为A股上市这么久,一些传统企业都已经是龙头了,最典型的恒瑞这种绝对龙头,还包括一些器械、CRO,都有很好的龙头,只是估值偏高吧,这个行业和这些企业从定性上来讲我觉得非常好;当一个东西定性非常好的时候就是一个很不错的情况,因为投资中“方丈”说过一句话我很认同,他说“买错是最糟糕的”,只有两种情况,买贵了,买错了。一般来讲只是买贵了,但企业很好,最坏的情况就是输时间,你的回报率很低,收益率低,但一般不会亏本金,只要耐心持有。但买错就糟了,所以这种老牌龙头在定性上是没太大问题的,都很好。

还有特色企业,因为A股上市公司多,医药行业细分特别多,还有一些企业受集采影响很小,甚至没有集采影响,最典型的例子是类似长春高新这种,它卖的东西都是跟集采无关的,这种企业如果估值便宜其实也可以考虑的,对于大部分仿制药企业,我持有观望态度,除非它特别特别便宜,并且感觉能走出集采的漩涡,能杀出来,可能还可以考虑一下。

还有一个机会,不能叫制药业的机会,我觉得A股市场有一个比港股和美股都好的地方,A股市场的容错率特别高,我一直说A股是一个很仁慈的市场,A股的各种制度,包括不能T+O,有涨停板跌停板,包括散户比例偏高,这都是给你容错率的机会,如果你关注企业关注得比较密切,当你发现一个公司出现利空时,你发现在A股市场你是很有机会跑掉的,或者跌一点就可以跑掉,当天跌7-8%马上就集合竞价或者开盘时跑掉,哪怕跌停,一般来讲连续跌停中间都还有跑的机会,但在港股和美股不是这样,港股、美股一个黑天鹅开盘就低开百分之几十,开盘就腰斩,你根本没机会跑,本来应该腰斩的东西在A股中说不定跌个10%就跑出去了,港股和美股你就把腰斩都吃完了,这跟制药业没关系,算是A股整体市场一个比较好的地方。

三、港股制药市场情况

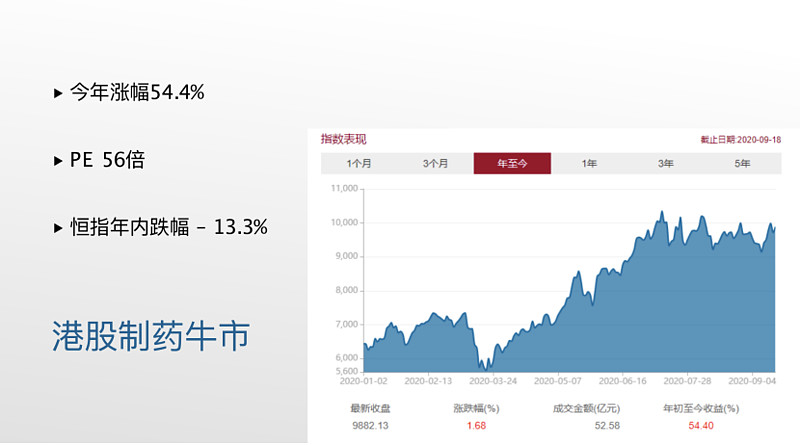

讲完A股再讲讲港股的制药,其实港股的制药今年也是牛市,有个指数叫“中华香港生物科技指数”,这个指数是我认为最能反映整个港股药企的指数了,它的成分股:药明生物、信达、药明康德等都是龙头,都是各领域比较厉害的企业,能反映香港的制药板块。但这个指数有个比较不好的地方是,这个指数编制出来了,目前好像还没有这个指数对应的ETF,出来以后可能未来是一个不错的投资品种,尤其是对没有开沪港通和境外账户的投资者,算是一个不错的代替品。

这个指数截止上周五今年涨幅54.4%,也是非常非常惊人的,PE是56倍,非常高,和A股差不多。作为对比,恒生指数今年是跌13.3%的,这个跑赢指数六七十点,非常吓人,PE56倍也不能算低,但这个指数里有很多新兴企业,像信达这种,包括药明生物、药明康德,还包括启明这种,这些企业的增速是非常快的,指数的整体增速高于A股的全指医药,所以它的泡沫和高估程度我觉得比A股低,我也觉得它至少不便宜,但它没有A股这么贵,是因为它的指数对应的成分股的增速比A股的全指医药要快很多,我觉得它的问题在于新兴企业商业化会很困难,中国这群新兴企业主要是做模仿跟随,没有真正的原创,跟随的特点是这些靶点、药物原理在海外已经被证明了,你只要做出差不多的东西就行,问题在于制作门槛会比较低,为什么制作门槛会比较低呢?因为药物中最难的一点是药品发现,你发现一个全新的机理,并且找到它的剂量、找到它的适应症,这是非常困难的,如果这个路已经被跑通了,你做出一样的东西难度不大。

四、港股制药的问题和机会

现在全球大分工,很多东西还可以外包,所以出现一个情况,A股的部分新兴药企同质化非常严重,比如在中国最典型的PD-1,PD-1的药企可能有上百个吧,上市的都已经有八个了,上市八个指的是进口+国产,都有很多个,后面还有一批还没上市的,这一个品种就会有十多家同类品种竞争,PD-1只是一个典型的缩影,不光是PD-1,所有的东西,包括生物类似药,你看阿达木单抗,还有几个生物类的单抗都是很多人做的,任意一个已知的比较好的靶点都是很多人在做,恒瑞在做,百济在做,诺生在做,包括审批,PRAP那几个,反正就是已成药的好靶点,有明确市场空间的都有多家药企在做,它们未来商业化会很困难。

还有一点,这些企业没有商业化团队,开始都是融资做研发,所有这批药企都有一个共同的对手就是恒瑞医药,恒瑞医药的特点是创新布局的很早,应该说是很有远见,当时它领先于整个行业,恒瑞医药的布局是全方位布局,恒瑞医药一般都是前三名,至少前五,所以恒瑞一杀进来,这些药企想跟恒瑞商业化竞争是有困难的,实际上现在我们看到的PD-1很多数据已经出来了,恒瑞的份额还是最大的,国产的话信达份额第二名,再看后面的什么君实之类,它的份额就已经开始大幅下降了,对大部分新兴药企商业化都会很困难,而且一个比较不利的地方就在于这一波牛市之前涨幅很大,你看研报,直接就是拍一个很高的数字,这个研发项目未来能搞几十亿,实际上不容易,我觉得这种商业化会很困难,这可能是最大的问题,如果最后买了一个药企,商业化失败,可能它就是本金永久损失。还有我之前说的估值比较高,给了很乐观的估值,但未来我觉得可能对大部分药企不会那么乐观。

机会就是寻找商业化及研发都很优秀的企业,因为现在这种企业大概就是几百亿,低一点的市值不到100亿,最高的百济神州,是特例,特别高,已经到2000亿了,然后是信达,好像是八九百亿,还有两三百亿的比较多,未来我觉得中国的生物制药一定会出现龙头,1000亿肯定没到天花板,未来我觉得出现几个千亿级的企业非常正常,这些企业如果真的有实力研发特别厉害并且商业化也很厉害的话,它处于爆发性增长阶段,现在估值高,但增速确实快,如果能连续增长很多年,哪怕买贵一点,收益率都会不错的,我觉得最大的机会可能就是寻找未来生物科技的龙头。

五、美股制药市场情况

再讲讲美股,美股制药应该也是牛市,涨幅不像港股和A股这么夸张,但它的基准就是今年SP500(标普500)截止上周五涨幅只有2.8%,基本是横盘,但IBB(大中型生物科技股)涨幅是13.3%,如果经常关注海外股市,你就知道13.3%是一个标准的慢牛,一般我们讲慢牛就是一年涨12-18%左右,国外的股市很多时候就是每年涨12-13%,好一点的时候涨18-20%,这就是慢牛,差一点的时候是8-9%,或者微跌一点。XBI这个指数是中小型股指数,也不光是中小型,但它是等权指数,每个药企占比很低,而且吸纳了大量小型股,所以整体小型股占比是很高的,涨幅是22.2%,这22.2%的涨幅就很不错了,尤其是在今年疫情的背景下涨幅是很不错的,而且基准标普500只涨了2.8%,这肯定算牛市,当然不像港股和A股这么夸张的牛市,它像一个正常的牛市。

六、美股制药的问题和机会

美股和A股、港股不太一样,我觉得它的问题更多在投资层面,它的定价是更合理的,美股的定价更成熟,整个市场绝对比A股和港股成熟,我关注美股还挺多的,基本大型、中型、小型的都要看,基本就呈现了高风险高收益、低风险低收益的事态,这种情况就比较麻烦因为我们投资希望找低风险高收益,最好的情况就是错配,高风险高收益低风险低收益是合理状态,你承担了很高的风险,很有可能就有高收益,但投资中我们总是希望找到风险和收益比例上的错配,就是我们肯定希望找到低风险高收益,或者是中等风险但高收益,或者是低风险有中等收益,这种错配是最理想的,在美股中严格来说我认为不太好找,它的整体估值很合理,比如大药企,有些药企很稳定,你觉得未来也很稳定,但它的估值和它的增速比起来,可能年化收益率算下来,预估一下可能就只剩下10%的收益,它的风险不高,但收益只有10%,10%也还行,很多想追求高收益的人是看不上10%的,然后有很多小药企,如果研发成功可能在几年内翻很多倍,有些夸张点的甚至翻10倍以上,这太常见了,但风险就是一旦研发失败,可能它就直接崩溃了,而且是本金永久损失,非常危险。

我觉得美股现在处于生物科技大爆炸的阶段,上一次大爆炸应该是在90年代末的时候抗体技术的大爆炸,90年代末之前基本是小分子化药,九几年的时候抗体逐渐走向了舞台,20年内抗体经历了非常繁荣的时期,现在我们看到非常多的抗体药是单抗,现在感觉工程化抗体是比较明显的趋势,以前的抗体直接从老鼠上筛除的天然抗体,稍微优化一下就完了,工程化抗体主要是指加了很多人工改造的,比如现在很火的ADC,把抗体上加上毒分子,相当于你把抗体当成一个导弹,它有GPS,有很好的靶向性,同时携带一堆弹头炸药,类似于化疗的毒分子,让抗体找到那个目标然后再释放毒素,大概是这种,属于工程化抗体,还包括双抗,一个抗体可以指向两个靶点,这些都属于工程化抗体,工程化抗体很多年前就逐渐有了,但可能因为技术上的难点比较多,这两年特别明显,从去年开始工程化抗体特别明显,出了很多很好的药,感觉这个领域完全被点燃了。

另外是RNA的技术发展也很快,还包括基因疗法的技术,这两个也很新,目前也还小很小,但未来肯定是个很大的浪潮,工程化抗体、RNA、基因,这种属于科技大爆炸,是很大的浪潮,我觉得寻找这些领域可能会更容易挖掘到一些投资机会。我说美股是高风险高收益,但如果你能看准、能抓住高收益,还是有机会的。

很多人对美股不感兴趣,因为美股有门槛,美股最大的门槛是英文,很多人的英文不够好,但我觉得制药这个行业与其它行业不太一样的一点是,研究美股不光是要投美股来研究美股,我觉得只要投创新,哪怕投中国的创新,要投在A股的创新或港股的创新,也需要一定程度的研究美股,因为中国都是跟随,你要知道什么东西是好东西,全世界的研发趋势是什么东西,是在哪里,有哪些东西出现了爆款,回头再看国内有哪些企业掌握了这些技术,跟上了时代的潮流,最典型的例子就是,如果你真的关注美股,可能你在2014年时就应该知道PD-1是一个超级大单品,是一个跨时代的产品,空间非常非常大,最迟2015年绝对应该知道了,那时候如果你对美股有研究,你对科技的流向,对于什么东西是好东西很了解的话,在2015年时如果你开始布局PD-1,比如布局恒瑞医药,包括后来的百济神州,君实、信达,这时你开始布局这些药企,你的回报都是非常非常好的,这就是我们经常说的投资中的前瞻性,在医药中前瞻性怎么得来?就是通过研究美股得来的,要不然不可能有前瞻性,因为所有前瞻的东西都在美股。

我们现在研究的工程化抗体,包括RNA、基因,工程化抗体这个领域在A股已经有了,它是抗体的衍生,这是中国生物科技的进步,主要就是抗体的进步,抗体技术的普及,但RNA、基因这些东西还没有传到中国,但一级市场中已经开始有RNA这些东西了,但还在水下潜伏,这些机会在未来(也会有),就是美国的现在有点像中国的未来,现在在美国热的东西中国未来也会热,因为这些都是科技的前沿,最终会普及到中国的,所以研究美股不光是找美股的投资机会,也是找A股或港股的投资机会。

七、总结

A股

今年下半年我的策略是A股主要等龙头企业估值回归合理,一般来讲对于龙头企业我对估值也没有太纠结,我也不需要暴跌,罕见的投资价值,或是崩盘,估值超级低,历史低点,我觉得这种很难等,一般来讲估值回归合理我就会配置一点,当然跌得很厉害我就会加仓。

港股

寻找未来的生物科技龙头,现在市场已经开始投票了,应该比较明显,仔细观察现在港股这一批企业,它的走势已经开始分化了,一开始的时候,4月、5月、6月这几个月大家一起涨,所有都涨,现在出现了很大回调,港股回调是从7月份,优先于A股,回调力度也不小,仔细观察的话有很多港股的企业都腰斩了,或是跌了30-40%以上,市场已经开始投票了。

美股

我觉得美股主要是看清科技浪潮的趋势,寻找有没有投资机会,并且这对未来的中国药企业有指引作用,一定要知道在全世界创新是什么东西,什么东西是好的创新,哪些东西有潜力,一旦传到中国你就马上找龙头是哪一个,然后马上投,通常来讲回报率非常高。我觉得这是一个非常好的策略。