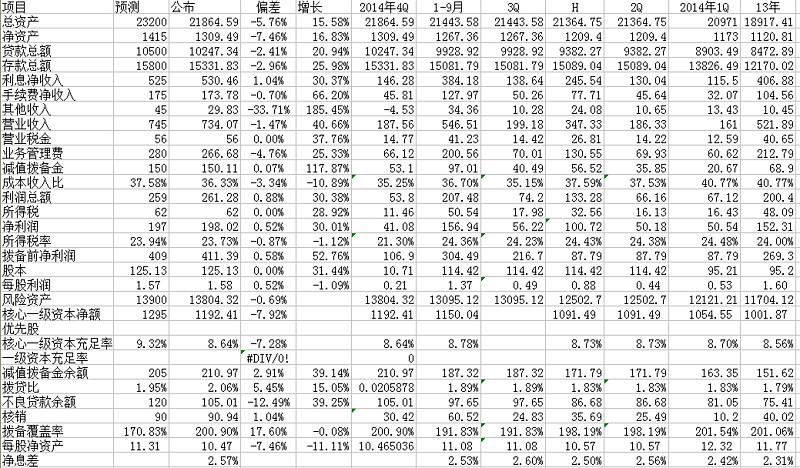

平安银行年报的亮点体现在:一是营业收入继续高速增长。四季度净息差达到2.57%,比第三季度的2.53%有所反弹,营业收入同比增长40.7%在上市银行中居于前列。二是总资产微幅扩张。期末总资产由上3季未21444亿元增加到21864亿元,仅增加424亿元,规模扩张微弱,与招行较为一致。股权融资较为紧迫。三是不良贷款增加势头放缓。期末不良贷款105.01亿元,比3季未增加7亿元,加上三季度核销转出30亿元,单季暴露增加不良贷款37亿元,比上季的46亿元有所下降。

年报反映的问题还是老问题:一是核心一级资本充足率由三季年报8.78%下降到8.64%,原来预计的100亿定向增发还没有实行,制约着规模的增长,这也是净资产不达预期的主要原因。二是逾期比率持续增高。逾期贷款437亿元,占贷款总额约4.26%,逾期不良比率达到4.16倍,不良贷款的暴露远未结束。二是拨备提取仍不足。全年提取拨备150亿元,比逾期贷款净增加284亿元少134亿元,若按照1:1的比例补充拨备,还原后净利润只有95亿元,同比下降37.5%。从拨贷比角度看,虽然有所提高到2.06%,但距离2.5%的监管目标仍必须补45亿元的拨备。从加权风险资产拨备率看,平安银行此项指标为1.53%,从已公布快报的银行来看,仅高于民生银行的1.45%,低于宁波银行的1.61%、招行的2.42%(高级法)、浦发的2.22%、中信的1.94%、兴业的1.88%(其他银行数据均为估算数,可能存在较大误差)。

平安银行今天收报14.6元,市盈率为8.4倍、市净率为1.28倍,是估值较高的银行之一。

附平安银行2014年1-9月各项数据预测偏情况表