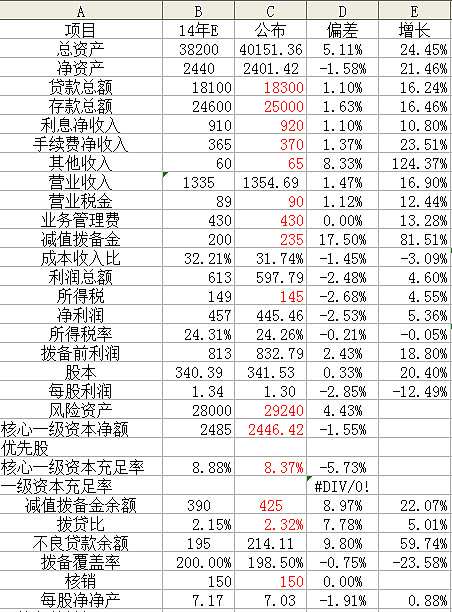

一、不良贷款率高于预期。估计全年核销转出达150亿元的基础上,期未不良贷款率达到1.17%,高于预期的1.08%,期未不良总额达214亿元,比年初增加80亿元,加上核销转出150亿元,全年净增加230亿元,高于浦发的174亿元、兴业的187亿元、中信的200亿元,显示其资产质量在经济下行中得以一定程度的暴露(均为估计数)。

二、总资产增长回速。第四季度总资产达到40151亿元,比如月底净增加2458亿元,与兴业银行的趋势一致,这为营业收入超预期埋下伏笔。

三、营业收入符合预期。营业收入达到1355亿元,同比增长16.9%,高于兴业银行,但低于浦发和中信。

四、提取拨备超过预期。从下表推算出减值拨备金可能比预计的多35亿元,第4季度单季提取103亿元,预计4季度核销33亿元,增加贷款减值拨备63亿元,期末贷款减值拨备金余额约425亿元,拨贷比约2.32%,全年拨贷比净提高11个基点,为新年达到监管标准打下较好基础。

五、一级资本充足率低于预期。由于总资产迅速增长,估计期末核心一级资本充足率由3季末的8.73%下降到8.37%,由于可转债转股速度较慢,核心资本压力仍较大。

这是一份符合预期的快报。今天民行银行报9.3元,静态市盈率7.15倍,市净率1.32倍,其估值在银行股中居较高水平。

附表 民生银行业绩预期公布对照表(表中红色为笔者估算)