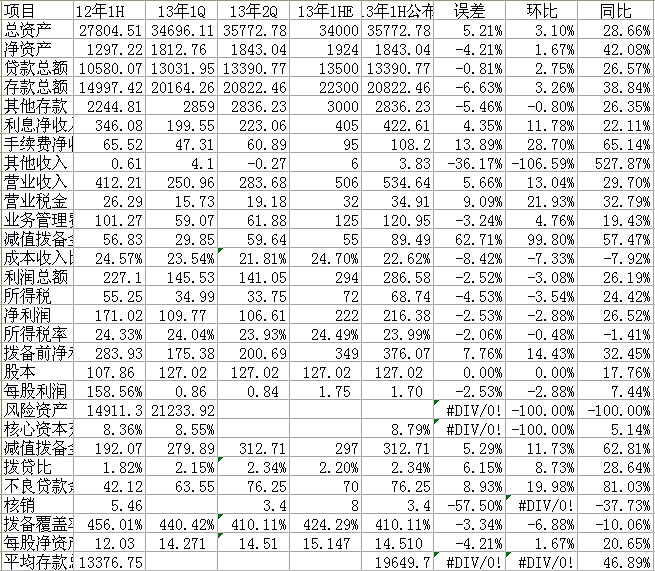

一、营业收入大幅超过预期。在市场普遍预期6月损失惨重的情况下,第2季度净利息收入仍比第1季度增收5亿元,营业收入仍比第一季度实现环比增长,比本人预测的高出25亿元。

二、超预期的大规模提取拨备是利润不达预期的原因。上半年提取拨备89.5亿元,占新增贷款8.1%,占上半年新增资产2.7%,使拨贷比达到2.34%的历史高水平,已经即将赶上民生银行的水平。如果拨备按照预测的55亿元提取,兴业银行的净利润将达到239亿元,超出预期17亿元,同比增长幅度将达到惊人的39.8%。

三、总资产仍继续增长,超出预期1700多亿,显示兴业的同业业务仍在逆势增加。

四、存款和不良贷款增长超过预期。在其他存款环比减少的影响下,兴业银行的存款仅比1季未增加658亿元,今后业绩继续大幅增长的后劲显得不足。不良贷款76亿元,比预期多出6亿多,加核销3.4亿元,半年实际增加27亿元,增长50.7%,同时,逾期贷款也达到135.77亿元,比年初91.05亿元,增加44.72亿元,增长49.1%。虽然不良率仍处于较低水平、高额提取的拨备足以覆盖不良贷款,但仍必须时刻关注不良生成。