发现很多人不懂怎么看超重资产周期性制造业的盈利与估值。

一般这样的企业底价都是周期底看重置成本,营运能力看EBITDA的,其实不能看PE,甚至PB的。

EBITDA = 营业利润(EBIT)+ 折旧费用 + 摊销费用。也可以理解为净利润+所得税费用+利息费用+折旧+摊销。

国际上普遍使用这个指标,你可以看一些重资产制造业财报的业绩说明也一般都是重点强调EBITDA在同行业排名,因为这样的企业都折旧太高,造成盈利能力其实远远高于PE那个表面数据的。

而且实际上设备建设时这些资金已经投入了,折旧数据很大程度上来说是账面而已,而且重资产企业还特别喜欢加速高折旧,因为可以少缴税的,所以往往倾向于压低利润实际数值。

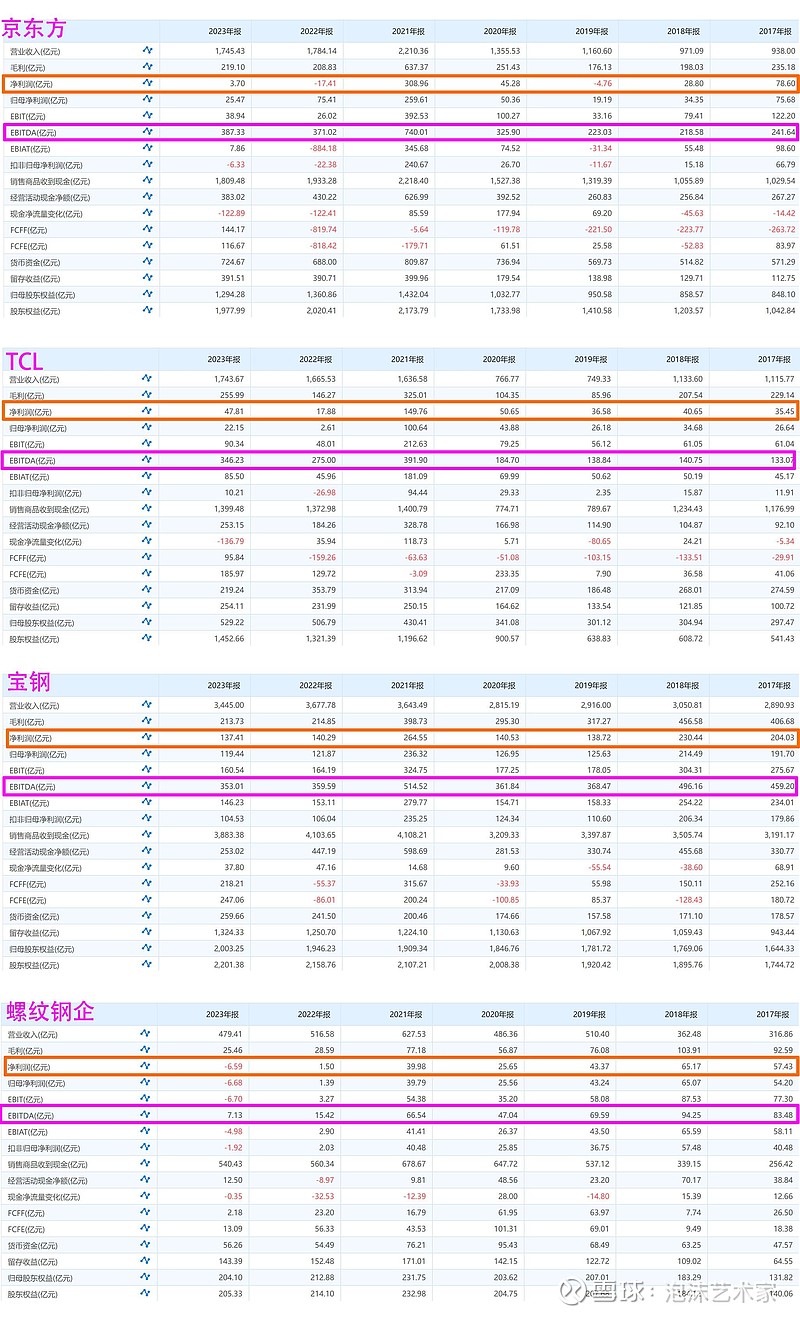

比如下图。你看京东方与TCL业绩波动很大,但并不是不赚钱,看下面的EBITDA实际上增长很高,原因就是折旧太高了。

类似的还有个人上个周期研究的宝钢,你看宝钢长期;利润波动也很大,为啥遇到下降周期肉那么厚呢?因为其高折旧,EBITDA才是真实的盈利能力,所以能扛。

相对的最后那个螺纹产能为主的企业,景气周期都能达到毛利率将近30%,碾压消费股!但是你看EBITDA与净利润的差值很低,因为螺纹产能的折旧非常低。景气周期业绩爆表,但遇到下降周期时,就开始惨了。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

精彩讨论

泡沫艺术家05-30 15:49所以一般EBITDA持续大幅为负的公司,说明企业不是经营困难,而是出现经营风险了。这样的股票任何理由不能碰的。

再举个例子,武钢与中国铝业,14年中铝是亏损王,账面-170亿很吓人,但实际上EBITDA才亏了24亿,15年立刻变为了正的128亿。

反观武钢,15年EBITDA亏15亿,净利润-75亿,债务压顶,直接干不下去了。

泡沫艺术家05-31 11:16好多人问EBITDA数据在哪看的,我这个图是萝卜投研的,位置财报->财务分析->成长能力。有东财的也可以用Choice,里面深度数据也有。

泡沫艺术家05-30 15:17对了,好多人看那家啥能跟京东方竞争的。

如图,你买重资产制造业股票,周期底账面利润可以随便亏,但是最底线的要求是EBITDA不能持续为负,否则你就要小心风险了。

另一个例子是15-16年的华菱,那亏损幅度惨不惨?为啥华菱当时带帽后都能看扛回来,因为EBITDA在15年亏了40亿都是正的,16年亏15亿,但是高达30亿!说明亏的是账面,公司实际上没那么糟的。

泡沫艺术家05-30 23:18补一张几家面板厂家近七年的EBITDA比较

最好的其实是TCL,京东方表现也不错,彩虹跳跃性太强了,深天马一直原地踏步,后面那个谁是负的,只能说看不懂...

其实重资产的EBITDA能够大幅为负挺难的,因为重资产制造业都超高折旧摊销,也就是说得把设备前期投入的年折旧都给吃了。比传统的重资产周期业,14年中国铝业作为亏损王,虽然账面亏了170多亿,但是实际上EBITDA才-24亿,15年立刻就转为正128亿。最后被宝钢债务与产能重组的武钢,15年不过是净利润-75亿,EBITDA-15亿而已。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

泡沫艺术家05-30 16:07因为他们都不喜欢重资产的制造业,不过个人感觉这多少有点双标。比亚迪明显以前就属于利润一看一坨,但是EBITDA极高的制造业成长股。

全部讨论

好多人问EBITDA数据在哪看的,我这个图是萝卜投研的,位置财报->财务分析->成长能力。有东财的也可以用Choice,里面深度数据也有。

对了,好多人看那家啥能跟京东方竞争的。

如图,你买重资产制造业股票,周期底账面利润可以随便亏,但是最底线的要求是EBITDA不能持续为负,否则你就要小心风险了。

另一个例子是15-16年的华菱,那亏损幅度惨不惨?为啥华菱当时带帽后都能看扛回来,因为EBITDA在15年亏了40亿都是正的,16年亏15亿,但是高达30亿!说明亏的是账面,公司实际上没那么糟的。

补一张几家面板厂家近七年的EBITDA比较

最好的其实是TCL,京东方表现也不错,彩虹跳跃性太强了,深天马一直原地踏步,后面那个谁是负的,只能说看不懂...

其实重资产的EBITDA能够大幅为负挺难的,因为重资产制造业都超高折旧摊销,也就是说得把设备前期投入的年折旧都给吃了。比传统的重资产周期业,14年中国铝业作为亏损王,虽然账面亏了170多亿,但是实际上EBITDA才-24亿,15年立刻就转为正128亿。最后被宝钢债务与产能重组的武钢,15年不过是净利润-75亿,EBITDA-15亿而已。

$京东方A(SZ000725)$ $TCL科技(SZ000100)$

从永续的角度来看,只有像水电这种少数折旧远快于使用周期的资产不用考虑折旧成本

折旧这块,重资产行业,设备报废了,需要重新购置新设备的