假期结束了,此刻本应该一边听归江的价值投资课,一边睡觉,但总觉得需要做一个毕盛投资的close。

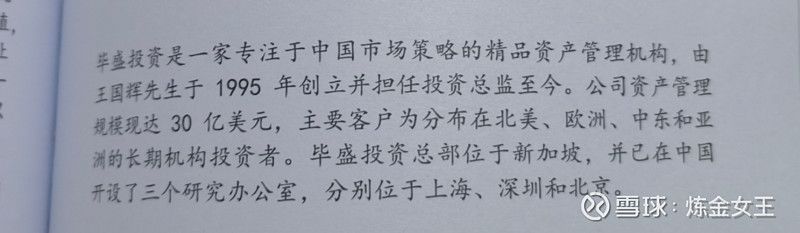

关于毕盛投资

1、投资策略

价值投资,自下而上,不预判宏观

具体详见:毕盛王国辉:薛定谔的猫行走在华尔街上!

投资的终极数学公式是,公司的现值必须约等于所有未来现金流的现值,投资史上从未有过例外。短期内任何偏离这一点的行为都会被这条投资公理拉回现实。您可以拖延,但无法逃避,就像死亡和税收一样。

简而言之,就是低估买入优质3P股,集中持仓,控制在20个内,持股待涨,一般持有2-3年,股价至少翻倍!

2、选股

自下而上,重点关注“人+商业模式+估值”三要素!

排兵布阵,构建4类阿尔法,成长,价值,周期,特殊事件。

具体详见:网页链接{新加坡毕盛投资:构建4类阿尔法投资组合获得超额收益! (9年年化24+)}

3、估值

虽然DCF不准,但却是最佳选择,如果不会DCF,至少得会看pb,至于pe要谨慎,我从他分享的几个投资案例中发现,是进阶版3P,具体怎么理解?

低pb,低pe(future,peg<1,e/e<10),低price,price就是DCF折现未来现金流之后的(通常10年)。

王康宁:一般来说我们对一家公司未来基本面的预期周期会远远超过对其最终的持股周期。从结果来看,我们平均的持股周期是2.5年,但我们看一家公司至少会看5-10年后的样子。

4、买入

买价足够便宜,花2角买价值1块的公司。另外,当买入后股价大跌时,如若价值仍在,就会持续加仓。(这里的点是很少有买入机会,所以需要等待,贪婪与恐惧,利用《思考快与慢》的人类思考2模式-理性,或是塞勒教授的两类错误来把握住机会)

王康宁:我们不是主动选择左侧,之所以会形成左侧,跟我们的投资方法有关。我们的投资方法是当股价低于内在价值时去买,但一般股价本身有一定的趋势性,不可能刚好有个特定的阀值就停止下跌或者涨上来,所以最终体现出来的结果好像是买了以后还在跌,也就是买在左侧。所以我们并不是选择性的左侧或者右侧,而是只要股价低于内在价值一定程度我们就会去买

具体案例:买入港股中国移动和中国人寿,都是在估值非常低时买入的。

5、卖出

基本面变坏,价格高估,判断错误时都会卖出。(如果基本面变坏,买入逻辑没了就会立马卖出/止损)。卖出时会分三批卖出,价格等于内在价值卖一批,然后高估再卖一批,最后再全面卖出。