写在前面:$丽珠集团(SZ000513)$ 这次我个人业绩预测错的有些离谱,原本预测第四季度扣非净利润小幅上涨5%,实际3.72亿下降为3.06亿,下降了17.74%。仔细研究了一下,主要是我理解有问题,我认为2023年四季度是下滑的,但由于2023年不计提持股计划专项基金,因此四季度多出来7100万利润。但实际上,持股计划专项基金的计提并非是在四季度计提,而是四个季度均视情况进行计提(也就是说,2022年7100万不是四季度计提的),这样2023年四季度相较2022年四季度多出来7100万利润的假设就不成立了。

一、总览

2023年实现营业收入124.3亿元(2022年126.30亿元),同比下降1.58%;其中第四季度27.75亿元(2022Q4为29.65亿元),同比下降19.35%。

2023年实现归母净利润19.54亿元(2022年19.09亿元),同比增长2.36%;其中第四季度3.52亿元(2022Q4为4.03亿元),同比下降12.66%。

2023年实现扣非净利润18.81亿元(2022年18.80亿元),同比增长0.05%;其中第四季度3.06亿元(2022Q4为3.72亿元),同比下降17.74%。

2023年实现经营现金流32.49亿元(2022年27.73亿元),同比增长17.17%;其中第四季度10.37亿元(2022Q4为9.25亿元),同比增长12.11%。

从总览上看,这份年份挺糟糕的。但莫急,我们展开来看。

二、分季度、分线条收入

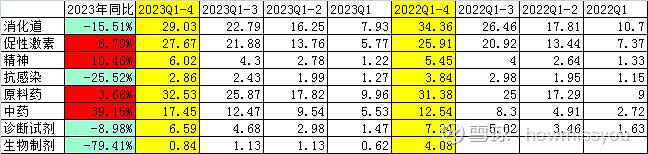

从2023年全年角度而言,超过10亿的业务板块主要为消化道、促性激素、原料药、中药四大类,其中消化道下滑15.51%,其他均实现增长,促性激素增长6.79%,原料药增长3.66%,中药增长39.15%。

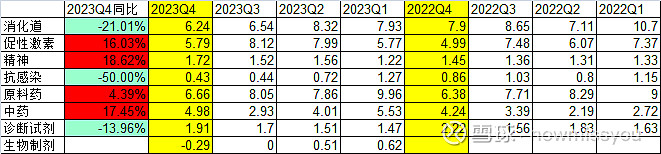

从第四季度的情况看,消化道下滑21%,促性激素增长16.03%,原料药增长4.39%,中药增长17.45%。

2023年第四季度,收入下滑的原因有两个,一是消化道下滑了1.66亿,二是生物制剂(V01新冠疫苗、托珠单抗、重组人绒促性素)实现了-0.29亿的收入,显然是疫苗退货造成的,而2022年单季度应该实现了接近4亿的收入(扣除重组人绒促性素)。

细分看,2023年四季度收入的下滑就很好理解了:消化道的下滑在业绩预测中已经提到,主要是国谈之后,需要暂停发货、清理渠道库存,因此造成2023Q4低基数,但同时也会对应2024Q1高基数。当然最主要原因还是V01疫苗基数的因素,导致第四季度少了4个亿的收入。

大家可能也关注到一个问题,丽珠的应收账款问题:2021年末19.52亿,2022年末24.15亿,2023年末21.16亿。在2022年末应收账款有个突然的加速,这其实也是疫苗的原因,疾控给疫苗企业的回款总是在半年以上(智飞生物为例,2022年营业收入382亿,应收账款206亿。一般医药企业在3个月以内)。当疫苗出清后,丽珠的资产负债表、现金流量表也明显得到了修复。(以前都觉得疫苗是黄金赛道,现在看,唉)。

当我们分线条来分析四季度丽珠的收入后,会发现,这不挺好吗,除了疫苗造成的下滑外,其他都在增长(消化道是因为国谈特殊性,只是季度性受影响而已)。

三、研发线条

丽珠研发线条如下,可能字太小看不太清楚:

研发进展如下:

2023年,获批的品种包括:注射用艾普拉唑钠新适应症,曲普瑞林前列腺癌适应症,布南色林片,注射用重组人绒促性素在印度尼西亚获批上市,荆肤止痒颗粒在俄罗斯获批上市。

研发进展为:

(1)曲普瑞林:子宫内膜异位症完成III期临床并提交报产资料至CDE(2023H1为子宫内膜异位症项目完成Ⅲ期临床试验)。

(2)阿立哌唑微球:已申报生产并接受注册核查(2023H1状态为完成Ⅰ期临床试验,完成与CDE 沟通交流,准备申报生产)

(3)PD-1:已递交附条件上市pre-BLA申报(2023H1状态为正在开展附条件上市申报准备工作)

(4)IL-17A/F:Ⅲ期临床;合作方北京鑫康合申报的强直性脊柱炎适应症于2023年9月正式启动Ⅲ期临床(2023H1状态为开展Ⅲ期临床试验)。

(5)重组人促卵泡激素注射液:Ⅲ期临床阶段,截至报告期末已入组超过65%受试者(2023H1状态为开展Ⅲ期临床试验)

(6)阿塞那平透皮贴剂:Ⅰ期临床(2023H1状态为获批开展I期临床试验)

(7)司美格鲁胎注射液:III期临床试验完成入组,处于随访阶段,减重适应症已获批开展临床试验(2023H1状态为III 期临床试验完成入组)

另外多了几个小项目,注射用磷酸特地唑胺、硫酸镁钠钾口服用浓溶液申报上市;棕榈酸帕利哌酮注射液正在BE试验。

此外,多提一下原料药。实际上丽珠原料药这几年发展挺快,就以2022年和2023年为例:2022年:本集团共有32个原料药及中间体产品在62个海外国家/地区完成了133个国际注册项目。而2023年,本集团原料药及中间体共有 36 个在产品种在103个海外国家/地区完成了167 个注册项目。截止2023年末,通过国际认证现场检查品种14个,取得有效期内国际认证证书 27 个(其中: FDA 现场检查证书5个、CEP 证书 14 个、欧盟 GMP1 个、日本 GMP3个、墨西哥 GMP1个、巴西 GMP1个、 韩国 GMP2个)。

四、股东情况

2023年12月12日因为回购,披露了前十大流通股东。2023年末和12月12日相比,阿布达比投资局增仓131万股,UBS AG卖了8万股。

其他变动的就是深港通,2023年9月30号5547万股,12月12日4819万股,12月末4623万股,目前5098万股。

五、关于分红

2023年每股分红1.35元,低于2022年的1.6元。之前回复网友时,我感觉2023年分红不可能再提高,主要在于公司BD明显加速,且连续大额回购,在此基础上,要求分红比例进一步提高,确实有些难为上市公司了。

和分红相比,我更期待回购。原理是这样的:股票的涨跌,说到根本,是买入和卖出力量的对比。回购,不仅仅是缩减股份、提升每股收益,更是上市公司直接下场购买股票,增强做多力量。而如果是分红,投资者获取分红后(可能还有税),可能拿着分红去买其他垃圾股了。利人不如利己啊,凭啥便宜其他股票。

六、2024年的增长动力

2023年对于丽珠是艰难的一年。本来就背负着出清疫苗的重任,结果2022年末疫情爆发、造成2023年一季度临床品种受到很大冲击(临床品种停留在渠道,导致2023Q1渠道去库存、新发货少),二季度刚开始回复,三季度就迎来医药FF,审计风波更是导致风声鹤唳草木皆兵,销售受到影响。

2023年,疫苗亏损已经出清。疫苗在2023造成的损失3亿多,哪怕其他业务都不增长,2024年也会多出3个多亿的利润来。

所以,有什么可担心的呢。

七、2024年的一些隐患

每个医药企业都有着诸多隐患,丽珠也不例外。从品种角度而言,主要在于,艾普拉唑片剂被石药仿制、石药2024年可能获批,此外,长春高新的甲磺酸亮丙瑞林乳剂(6个月)也对丽珠构成一定威胁。

这个问题我是这样看的:

1、艾普拉唑片剂本身竞争力在持续减弱,主要在于PCAB的冲击(PCAB只有片剂)。丽珠消化道的未来的主力是艾普拉唑针剂,针剂则有着较强的专利保护,还有着10年以上红利期。艾普拉唑片剂本身只有不到10亿的销售规模,石药哪怕抢走一半的份额,也只有5亿收入而已,影响并不大。

2、长春高新引进台湾怡达的甲磺酸亮丙瑞林乳剂,更加长效,为6个月(另有3个月剂型),似乎能够对丽珠的醋酸亮丙瑞林微球造成冲击。但实际上:(1)对于乳腺癌、前列腺癌、中枢性性早熟等疾病而言,1个月是必然要复查、治疗一次以上的(或者本身就在住院),所以6个月长效未必有优势;从国际上看,棕榈哌酮有1个月的,有3个月的,还有6个月的,6个月尽管长效、但销售并不好。(2)丽珠的醋酸亮丙瑞林微球为亮丙瑞林和辅料乙交酯丙交酯共聚物(25:75)、 明胶、 D-甘露醇 、聚山梨酯80;长春高新甲磺酸亮丙瑞林乳剂为:亮丙瑞林、poly(D, L-lactide)(左旋右旋丙交酯共聚物)、N-甲基-2-吡咯烷酮(NMP);可能是NMP的缘故,从药品说明书来看,长春高新甲磺酸亮丙瑞林乳剂的不良反应率明显高的多。(3)子宫内膜异位症是亮丙瑞林较大的适应症,6个月乳剂并没有这个适应症。(4)亮丙瑞林乳剂需要低温保存、且使用前需要静置30分钟,而醋酸亮丙瑞林微球为常温保存、随取随用。所以,整体而言,长春高新的甲磺酸亮丙瑞林乳剂上市后,可以抢一些份额,但不会取代醋酸亮丙瑞林微球的霸主地位。

3、2025年将登场的司美格鲁胎、阿立哌唑微球,2026年登场的IL-17A/F、奥曲肽等将快速拉动丽珠业绩上新的台阶。

没什么可担心的。