长久以来,市场一直在寻找经营稳健、低估值、高成长的公司。我认为整个医药板块, $丽珠集团(SZ000513)$ 是最优标的。

对于丽珠,很多人存在认识偏差,停留在丽珠得乐、参芪扶正、鼠神经生长因子时代,因此丽珠一直是估值洼地。2019年,我27元左右买入了丽珠,后来很快涨到了40多块钱,卖掉后冲至60多元,悔恨不已。如今重回4字头,欣喜之至。

一、经营稳健

2016年至2020Q3,丽珠扣非净利润分别为6.82亿、8.20亿、9.47亿、11.92亿、11.79亿(三季度),持续增长,4年时间翻倍;经营现金流12.79亿、13.16亿、12.68亿、17.67亿、15.18亿,每年均高于净利润。事实上我很难理解为何2018年丽珠会下跌2/3,实在是不可思议。

丽珠账面现金90亿元,有息负债为14.7亿(短期借款+长期借款+应付债券+一年内到期的债务),即净现金75亿元,这建立在公司2020年分红近10亿元、回购股票2.5亿元以上的基础上。这个金额在医药板块中排名第四,前面的分别是云南白药(209亿)、恒瑞(135亿)、白云山(123亿)、丽珠(75亿)。(统计不包括健康元,因健康元主要是合并了丽珠报表所致,下同)。再多说一句,丽珠回购的股票直接注销,而不是像其他鸡贼公司作为股权激励。

二、低估值

丽珠目前的PE(TTM)在25倍左右。在化药板块中明显偏低。

三、高成长

1、品种角度

根据2019年公司年报,公司主要产品线如下:

(1)消化道,17.5亿,主要产品艾普拉唑,其他包括雷贝拉唑、维三联等。艾普拉唑是第二代质子泵抑制剂(奥美拉唑是第一代),独家产品、全国医保,包括片剂和针剂两个剂型。

(2)促性激素:18.2亿,主要产品亮丙瑞林微球(子宫内膜异位,前列腺癌,全国两家,产品难度较高,全国医保),尿促卵泡素(用于不排卵,全国两家,医保)。

(3)原料药:23.5亿,除了阿卡波糖供应华东医药外,大概一半出口,毛利率较高,产品种类较多。

(4)中药:12.8亿,主要是参芪扶正(辅助用药),抗病毒颗粒。

(5)诊断试剂:7亿,今年公司开发了新冠抗体试剂盒。

(6)其他:抗微生物制剂(伏立康唑),精神病(氟伏沙明,呱罗匹隆)等。

由于上半年医院处于封闭状态,所以主力品种消化道、促性激素等均表现一般,明年将出现报复性增长;抗病毒颗粒正在演变成感冒类大品种;参芪扶正、试剂盒估计下滑。

2、研发角度

(1)公司最核心的是微球线:

投资纪要中有,复述一下:微球制剂是采用可生物降解聚合物为骨架材料包裹药物形成供注射途径给药的制剂,可在几周或几个月时间内以一定速率释放药物以维持有效血药浓度,减少给药次数, 并且能降低血药浓度的波动,达到长效、缓释的目的。微球制剂最大的壁垒是产业化,因为微球的生产不能直线放大,生产工艺复杂,重复性和稳定性都有一定的难度,微球关键制备技术掌握在欧美日 发达国家如美国强生、瑞士诺华、日本武田等制药巨头手中。全球无通用的微球生产设备,需要自行定制和改良。

中国只有两家微球企业,一个品种,即丽珠、博恩特的亮丙瑞林微球。而两家企业的这条线,其实都是丽珠现任副总裁徐鹏做出来的。

在研品种包括:

①阿立哌唑微晶(全球销售额62亿美金,抗精神病药,I期临床);

②亮丙瑞林长效制剂(全球销售25亿美元,子宫内膜异位、前列腺癌,I期临床);

③奥曲肽长效制剂(全 球14亿美金,肢端肥大症、胃肠胰内分泌瘤,申报生产);

④曲普瑞林长效制剂(全球5亿美元,治疗前列腺癌和女性的不孕不育,III期临床);

⑤戈舍瑞林长效制剂(全球8亿美元,前列腺癌 及绝经前及绝经期的乳腺癌,以及子宫内膜异位,工艺优化阶段)。

以上制剂在中国的销售额在百亿规模(有部分原研),丽珠获批后,预计能够抢到50亿左右的销售收入。

(2)单抗线(主要在控股的丽珠单抗):

丽珠单抗属于起个大早、请了行业最NB的人(傅道田)、要钱给钱要资源给资源、赶了个晚集。去年傅道田走人,引进了刘博士(最早在TEVA,后来在恒瑞做了一段首席)。

目前产品进展:

①注射用重组人绒促性素申报生产(强促排卵);

②白介素-6(治疗风湿,即托珠单抗)III期临床,估计首家拿批文;(多说一句,其实丽珠单抗还做了一个修美乐,2018年已经三期临床,结果是目前不提了,考虑到头对头PK风险,主动终止了,这就是财大气粗的好处,一个项目失败根本不会伤筋动骨)

③PD-1:Ib/II期胸腺癌适应症临床试验;(由于进度慢,非小细胞肺癌的适应症变更为胸腺癌,把非小细胞肺癌临床一期数据直接拿来用,准备二期申报上市)

④重组肿瘤酶干扰素α-2b Fc 融合蛋白获批临床。

⑤重组人促卵泡激素注射液正在临床前研究。

(3)化药产品:

常规制剂: 在研项目共20项。注射用丹曲林钠(治疗麻醉过程中发生的恶性高烧,70%以上死亡率)今年已获批;获批临床的为布南色林片(精神分裂)和紫杉醇白蛋白胶束。

原料药:奥利万星、特拉万星、达巴万星(新型脂糖肽类抗生素,皮肤感染),酒石酸匹莫范色林等。(丽珠原料药最早的毛利率只有10%,这些年一直在砍项目、增加高毛利率项目,目前毛利率提升至30%左右,而在研品种均为高毛利率、出口品种,在这些新品带动下,未来丽珠原料药的毛利率有望提升至40%-50%)

豪森、扬子江、正大天晴、科伦等等,这些企业在做的是拥有大品种,哪哪都能看见,但凡国际上专利到期的大品种,恨不得都来一遍(当然也可能是早期立项项目),这在集采大背景下效益打了很大折扣。丽珠选择了完全不同的路:单抗交给丽珠单抗,由丽珠单抗自行融资,市场化;自己主要集中于高利润、高壁垒的特色品种。

说到这里,补充一下集采对丽珠的影响。对于微球线,没有影响(亮丙瑞林至今都没有完成一致性平价,而且是临床一线用药、没有替代品种);对于消化道艾普拉唑(ME-TOO品种)而言,参见此前写的 小分子ME-TOO的发展推演 一文,目前处于第二阶段,如果PPI质子泵集采(例如奥美拉唑、雷贝拉唑等),对其1-2年内利好(医生都会选择艾普拉唑,毕竟其他PPI质子泵抑制剂都没有了处方费),1-2年后,呃,丽珠其他品种也早出来了。

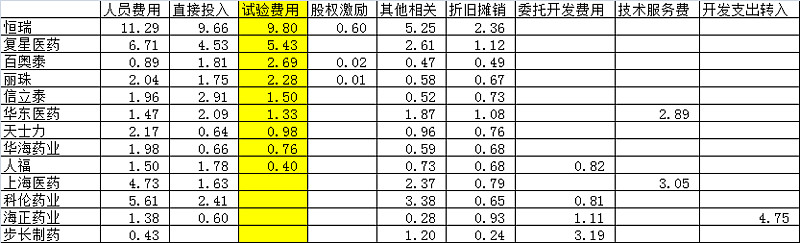

3、研发费用视角

费用化的研发费用:丽珠2019年7.3亿,排名第9。(恒瑞39亿,复星20亿,上海医药13.5亿,科伦12.9亿,华东10.7亿,君实生物9.5亿,海正9亿,信立泰7.6亿,随后是丽珠的7.3亿)。

很多投资者只看研发费用的高低,忽略了研发费用的有效性。为了优化报表,有些公司甚至把给医生的处方费也掺杂在了研发费用里,这已经是不是什么秘密。

从先后结果而言,最早修成正果的是临床费用(新药自不用说,哪怕是做一致性评价BE试验,也需要几十例临床患者),再早期的是物料损耗(筛选分子结构所用的各种原料、试剂、小白鼠等)。

我分拆了研发费用较高的企业情况:临床费用方面,丽珠排名第四,2.28亿(上面是恒瑞9.8亿、复星5.4亿、百奥泰2.68亿)。

这里diss几家民营公司(国企不敢喷):科伦药业,10几亿的研发费用,试验费用年报居然未列式(根据中报应该在1亿元左右),大头花在工资上;华东医药,支付了2.89亿的技术服务费;步长制药,支付了3.19亿委托开发费用;复星医药,研发费用20.41亿,另外资本化了14.22亿(恒瑞为0),即便在这样的情境下:2019年投资收益35.65亿(主要是投资国药控股的利润),归属母公司净利润33.22亿,把国药控股这一流通大王扣除,亏损……

4、长期合伙人计划

公司有10年的长期合伙人计划,净利润复合增速低于15%,不提取;净利润增速15%-20%,则超过15%部分的业绩管理层提取25%;净利润增速超过20%,则超过15%部分的业绩管理层提取35%。若每年 净利润增长15%,则2028年公司净利润达到38亿(2018年恒瑞的水平)。根据以上品种分析,我认为至少2-3年内,丽珠实现20%以上的净利润增长没有太大的问题。

综上所述,我认为丽珠目前的估值水平,完全低估了其长期成长性。2-3年,看100吧。

股价=估值*业绩。对于25倍左右的医药股估值而言,似乎没有什么下降空间。那么,享受每年业绩增长所带来的的股价提升,不是很好的吗?