主要内容:提升ROE的方式;杜邦分析;对选股的意义;如何理解“长期收益率等于ROE”;容易忽略的问题。

ROE是Return on Equity简称,就是净资产收益率,净资产(所有者权益)等于总资产减去总负债。

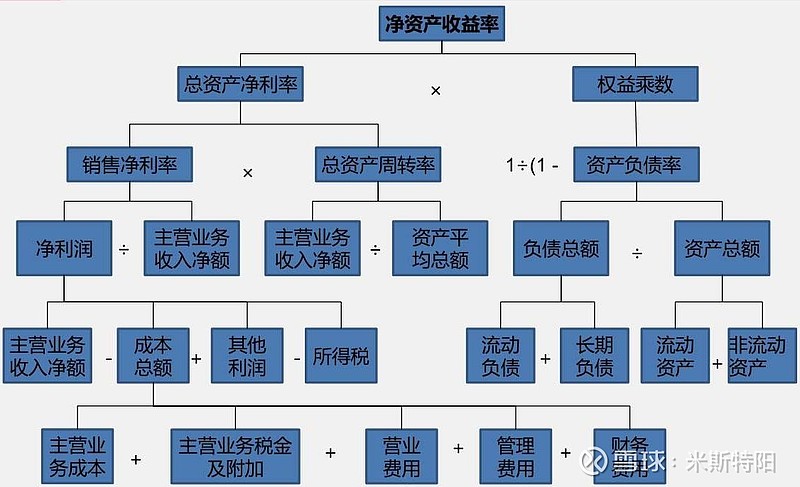

净资产收益率=净利润/净资产

ROE对我们选股有何指导意义?对于价值投资者来说,投资公司就是投资一项生意,毫无疑问,我们要投资最赚钱的生意。

先举例:假定你有100万资金,创办一家企业,100万资金要买固定资产,采购原材料,然后生产销售,假定年销售额是120万,净利润率是10%,那么你一年的净利润是12万,ROE是12%(先不考虑负债),相当于你的本金是100万,一年下来,赚钱12万,投资收益率12%,这个收益率还可以,那么能否再提升收益率呢?如何提高收益呢?我们能想到的方法有:提高销售收入;提高利润空间;增加投资……

可以归结为三种方式:

第一,提高净利润率(也叫销售净利率)。

假如净利润率提升至15%,那么一年120万销售收入对应的净利润提升至18万,ROE就提升至18%。提升净利润率的方向,或产品提升价格,或降低成本。比如提升产品技术含量,提高附加值,进而提升价格,或者改进制造工艺,提高生产效率,降低单位产品成本。

第二,提高资产使用效率,增加产量,进而增加销售收入(不考虑滞销问题)

原来平均每月的生产销售量是10万元,一年一共是120万销售收入。以前每天的生产是一班制(8小时),现在能否改为两班轮换制,相当于每日工时增加一倍,产量翻倍。

能否压缩应收账款账期,及时回收资金,采购更多的原材料保障生产。

能否提高订单的准确度,减少存货占用,加快存货周转。

能否租用机器设备,扩大生产规模。

……

以上措施就是为了提高有限资产使用效率,增加产量。

第三,使用财务杠杆,增加负债

你只有100万,怎样才能做到200万的生意规模呢?

上面的例子没有考虑负债因素,负债既包括金融借款,也包括正常运营产生的负债。

你经常采购原材料,并且具备一定规模,在原材料供应商那里有信用积累,可以赊账,先让对方发货,一段时间后再给结账,依次循环下去,相当于供应商给你贡献了运转资金,在账面上增加了你的资金实力。在财务报表中就是常见的“应付账款”科目,该科目余额越大,说明企业对供应商的话语权越强。比如三一重工、格力电器,都是数百亿的应付账款占用。

若你的产品供不应求,可以让下游客户支付预付款,又是一笔资金供你免费使用,比如茅台。

当然你也可以向银行借款,形成金融负债。

假如这些应付账款、预收款和金融负债共计100万,那么你的总资产是200万,负债100万,净资产100万。

总资产提升后,你可以雇更多的工人,投入更多的设备,采购更多的原材料,生产出更多的产品,最后就是大幅提升销售收入。

假定年销售收入提升至200万,净利润率还是10%,那么ROE提升到20%了,这是杠杆的力量,但过犹不及,适可而止,比如地产某大的暴雷,水能载舟亦能覆舟。

杜邦分析

以上三种方式就是杜邦分析中对应的销售净利率、资产周转率和资产负债率。

杜邦分析将ROE指标进行拆解,一目了然,在分析企业盈利能力方面,有助于迅速找到企业的弱点。

当然,行业都有特性,并非千篇一律,我前期分享的《选股的财务密码:杜邦分析》文中介绍了三种商业模式:

高利润率模式(躺着赚钱),比如 $贵州茅台(SH600519)$ 、$海天味业(SH603288)$

高周转率模式(辛苦赚钱),比如沃尔玛等零售

高负债模式(赚风险钱),比如 #银行# 、地产

这三种模式,代表性强,回到上面的例子,作为老板,你是希望利润率尽可能高,资产周转尽可能快,负债方面在风险可控的情况下,可以适当用杠杆,三方面综合发力,大幅提升ROE,即投资收益率。

这里要强调“适当的杠杆”,企业在高杠杆情况下,一旦遇到特殊事件,或者经济周期波动,容易给企业带来资金链断裂的风险。负债率多少合适,没有标准,在低负债的情况下,依然能够保持高ROE是优秀的生意。

在ROE这个指标中,容易被忽视的地方是净利润的含金量,作为老板的你,一年净利润12万,那么是不是就完全意味你的投资收益率是12%?如果你销售的产品没有回款呢,只是账面上的应收账款,若运气不佳,账款无法回收,形成了坏账,那么所谓的收益,只能停留在纸面上了。

企业的自由现金流才能算是你的真正收益,理想情况下,自由现金流等于利润,但现实中大部分企业的自由现金流与利润并不对等。

我在《企业估值方法》文中详解释了自由现金流。自由现金流的概念要拆开来说,首先“现金流”是指一家企业在某段时间内收到现金和支出现金的数量。一家企业,如果没有利润但有现金流,可以活得很滋润,但如果没有现金,就算账上就巨额利润,也无法生存。其次“自由”二字比较重要,企业经营中产生现金流,在不影响公司持续发展的前提下,可供分配给企业资本的供应者(股东和债权人)的最大现金额。通俗来说,就是企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。我们可以用现金流量表上的“经营现金流净额—购建固定资产、无形资产和其他长期资产支付的现金”来简单计算。

查理.芒格对自由现金流的看法:世界上有两种生意,第一种可以每年赚12%的收益,到年底股东可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:“这就是你们的利润”。我恨第二种生意。

所以,当我们看到企业ROE的同时,也要关注其“利润”的含金量,若自由现金流远低于净利润,那么ROE也要打折扣。

对于上市公司来说,在其负债率适当,利润含金量较高的情况下,我们选择长期维持高ROE的企业,因为其盈利能力更强。

但高ROE,只能说公司有优质的基因,好公司也要有好价格。

如果我们是1倍市净率买入上市公司股票(股票市值等于净资产),理论上讲,我们享受到老板的投资收益,即ROE等于我们的收益率。如果这是非常好的生意,我们需要溢价才能买得到,为企业的商誉买单。资本市场上,大部分股票市净率在1倍以上。

持有股票的长期收益率接近其ROE?

芒格曾经讲过:持有股票的长期收益率接近其ROE。很多投资者对这句话有误解,需要注意这句话的前提条件。

第一,公司历史ROE并不等于未来的ROE,芒格所提到的ROE是公司未来的指标。

第二,每年是否分红,分红多少比例。

举例假定企业每年全部分红,ROE保持不变,就是企业每年利润固定不变,且都分给股东,那么这个企业的股票相当于债券,投资者的收益率就等于股息率,比如100亿市值对应的价格买入股票,利润10亿,全部分掉,收益率等于股息率(假定市值不变),等于10%。如果100亿市值刚好等于净资产,相当于1倍市净率价格买入,此时,收益率等于ROE,还等于股息率。

相反的极端例子是上市公司完全不分红,每年的利润全部用于再投资,如果未来还能保持ROE不变,这是相当不容易,因为净资产不断增加,需要维持住利润增速不低于净资产增速才能维持原有的ROE,相当于企业每增加1元钱的资本,其盈利的边际效应不能递减。

还是回到最上面的例子,企业的净利润为12万,净资产为100万,ROE为12%。利润再投入,一年后净资产为112万,维持ROE不变,2年后净资产为112+112*12%=125.44万,N年后净资产就是100*(1+12%)的N次方,20年后,净资产是964.6万,对应的利润是964.6*12%=115.752万,相当于利润增长了9.646倍。

时间足够长的情况下,可以忽略市场情绪波动,即市场回归合理价值,那么企业的合理市值也应该在原合理价值基础上增加9.646倍。

假定企业正常估值是30倍PE,即最初合理市值是360亿,20倍买入对应240亿,40倍买入是480亿,相当于低估和高估买入。

低估买入者收益是:360*9.646/240=57.51倍,年化收益率14.3%

高估买入者收益:360*9.646/480=28.755倍,年化收益率10.4%

两者的年化收益率都是靠近12%,理论上,时间越长,收益越靠近ROE,大家可以计算30年、50年的收益率。

上面两个极端例子,在维持ROE不变的情况下,完全分红,视为债券来投资,盯着股息率即可,完全不分红,长期收益无限接近ROE。

现实中,我们遇到的大部分上市公司按照一定比例分红,而且很难一直维持高ROE,需要我们灵活看待。

第三,ROE等于净利润/净资产,很多情况下,净利润并非“真实利润”,这又涉及自由现金流的概念,改良的ROE应为自由现金流/净资产。

如果企业为了维持现有的市场规模,需要不断地将利润再投入变成资本,最后利润变成了一堆破铜烂铁,地产公司将未分配利润变成一片片荒地,或者企业将利润变成了呆账坏账,这是非常糟糕的生意,不能被华丽的表面所蒙蔽。这也是芒格所讨厌的第二种生意(第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:“这就是你们的利润”)。

总结:

1、ROE是帮助筛选企业的方法之一。

2、ROE可以作为评价企业赚钱能力的标准之一,但ROE既非牛股的充分条件,也非必要条件,要灵活分析ROE背后的逻辑,要考虑企业所处的发展阶段、行业特性、分红率等要素。

3、历史不代表未来,只要对企业足够了解,未来的事心中自然有答案。

4、利润容易被操纵,ROE指标就会失真,重视利润的含金量,我们不要纸面利润。

5、规避过高杠杆的企业,一旦经济下行,政策不利或者经营不善,可能是灭顶之灾。

6、不要总想着用一个简易标准方法在股市中一劳永逸,若真有此法,那么将迅速为大家所掌握,市场将没有波动,我们将没有超额收益。