上周末分享了文章《估值解密:现金流折现(上)》,建议先看完上篇文章,再阅读本文,否则,本文中的计算看不明白。

上篇写道:影响企业价值的因素主要是商业模式、赛道、企业发展阶段,当然还有企业家精神……

商业模式

商业模式是段永平经常提到的关键词。段老师对商业模式的评价是:

好的生意模式就是不太容易被变化影响的生意模式,差异化是好商业模式的前提。投资最重要的还是要看生意模式,不然的话大家就很容易只见树木不见森林,全部盯着眼前这一个月一个季度的波动来决定买卖的行为,这样是很难做投资的。投资是买的未来的现金流(折现),未来现金流(折现)最大的保障就是“商业模式”,商业模式里最强的就是垄断,或者叫“护城河”。资本支出大的行业不容易出现好企业。

到底什么是商业模式,老唐对其解释是:

①这家公司靠销售什么商品和服务获取利润?

②它的客户为何从它这里采购,而不选其他机构的商品或者服务?

③资本的天性是逐利。眼看这家公司坐享丰厚利润,为什么其他资本没有提供更高性价比的商品或服务,抢占了它的市场份额,或逼迫它降低利润空间呢?(更高性价比,即可以是同样质量/数量+更低价格,也可以是同样价格+更高质量/数量)

④假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?

好生意即使平庸的管理层也能做的不错,差生意即使优秀的管理层也无能为力。企业的生意模式决定了企业的基因。比如片仔癀,产品配方和工艺都是国家绝密,产品全球独一无二,“过了这村儿,就没这店儿”,原材料麝香都是国家特供,基本是躺着赚钱。

不同企业即使处于同一行业,采用了不同的生意模式,也影响其估值水平。企业的生意模式决定了其生意能做多大、盈利能力的强弱、现金流状况的好坏,这些会决定其可享受到的常态下估值水平。白酒行业中茅台和其他白酒对比就是一个典型的例子。

赛道

我们常说的选择赛道,主要就是指行业的选择。从行业发展周期来看,有朝阳行业和夕阳行业,夕阳行业是我们需要规避的。在经济发展不同阶段,不同行业发展空间也不尽相同,在股市上表现为行业轮动。有良好发展前景的企业可以享受到更高的估值水平。比如医药、高科技,很多公司享受高PE,主要原因是这些行业具有非常好的发展前景。

我们比较不同行业的PE,发现差别非常大,而这种差别确实是合理的。

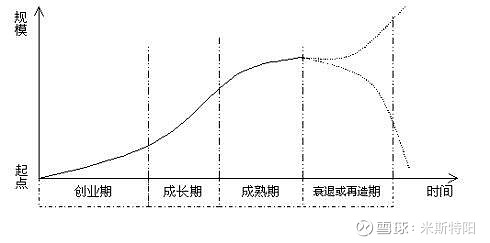

企业的发展阶段

理论上来讲,企业的生命周期经历创业期,成长期,成熟期和衰退或再造期。

企业处于发展的初期阶段时,可以享受更高的估值水平。毕竟,越小的时候,一般来说成长性更快。但注意创业期风险很大,VC做的比较多,国内二级市场很少有这样的公司,美国市场比较多。

理想情况下,我们选择成长期是最佳的,这个时候企业高速发展,享受到高溢价。

成熟期也是不错的,比较稳定,股息率偏高,一般有稳定的分红,但PE会降低,比如格力电器,市场上很多人质疑企业未来的发展空间,所以PE长期维持在10倍左右。

衰退期肯定是要规避的,但是再造期呢,投资风险比较大,一旦成功,收益颇丰,但失败了呢?

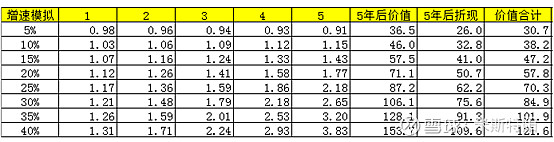

下面我们对现金流折现模型做一个模拟计算,参数设定:

无风险收益率3.5%

风险溢价系数为1

折现率7%

永续增长率为3.5%

期初现金流量基数为1

假定未来5年的增速从5%—40%不等

金融债务为0

其他变量一样

(公式计算,参看《估值解密:现金流折现(上)》)

以上模拟计算的前提条件是企业永续存在,并且永续期间按照3.5%的增长速度发展,不要小看这3.5%的增长速度,时间足够长,复核增长的结果是惊人的。

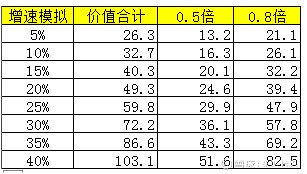

考虑到现实企业都是有生命周期的,很难永续存在,所以我将对上面计算的结果打折乘以一个系数,具体系数是多少?这个很难给出一个准确值,基本逻辑是优秀企业给出更高的系数,我们大概给出一个系数范围为0.5至0.8吧。那么上面的估值结果变为:

以上表格右面两列就是公司的价值,计算的假设条件是期初现金流量基数为1,注意是自由现金流量,而不是净利润,若净利润有水分,还要再打折计算。

当净利润等于现金流的情况下,右面两列就相当于企业正常价值的市盈率。

比如,当企业利润增速5%的情况下,15.4至24.6倍的市盈率算是合理的估值。

如果未来货币紧缩,无风险收益率提升至4%,那么计算结果如下:

随着无风险收益率提升,企业价值下降,这样进一步验证了利率上升对股市的负面冲击。可以参看我写过的《利率与估值》。

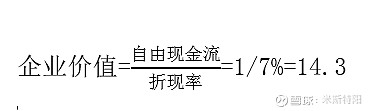

极端情况,如果企业未来的增速为零,永续生存下去,那么其价值为:

这样就理解了为什么一些基本不增长的大蓝筹公司市盈率很低的原因。

再次强调:

上表仅仅是数据模拟计算,供参考,实际上影响企业的估值的因素错综复杂,重要的是我们在投资过程中要构建这个现金流模型思维,而不用去做详细计算。

以上计算结果只能算是合理估值,而现实市场容易受情绪波动,表现为股价围绕其合理价值上下往返波动,这就是市场先生,市场先生的情绪只能利用,而无法预测。合理的价值并不代表股价立即调整到这个价位。

目前市场上流行PE法、PB法、PEG法……,这些方法我在文章《企业估值方法(上)》《企业估值方法(下)》也做了介绍。其实方法同源,这些方法都是由现金流折现模型演变而来,是为了方便投资小白使用,但任何事物都有两面性,这些方法的缺点都很明显,有很大的局限性,只有满足特定条件,在一定的范围内才能使用。很多投资人早已忽略了这些使用前提条件。比如PE法在周期行业完全失效,行业爆发期,股价越涨,PE竟然会越低,给人低估的错觉。再比如PEG法,简单的逻辑是合理的PE等于利润增速,20%的增速企业其合理的PE为20倍,超过20倍就算高估,如果按照这个逻辑,那么你将错过爱尔眼科、恒瑞医药、通策医疗等优秀企业。

现金流折现模型适合所有资产进行估值,但缺点是无法精确计算,作为资深的投资人,应该深刻理现金流折现思维。

好了,由于内容较多,这里做下总结,划重点。根据现金流模型思维,我们得到如下结论:

►投资第一步要先选择赛道,规避夕阳行业,寻找发展空间巨大的行业。

►发展前景好的行业中选择具备优秀基因的企业,尤其是龙头企业。

►寻找成长性企业,这个成长性尽可能持续足够长时间。但成长不及预期,也会迎来戴维斯双杀,如果没有这个承受能力,还是建议投资成熟的企业,长期下来,复合收益率也会在10%以上。

►尽量规避重资产企业,规避需要不断投入资金才能维持现有盈利能力的企业。

►规避高杠杆企业,特殊情况除外(比如长江电力)。

►寻找利润含金量比较高的企业,应收账款尽可能低,预收账款尽可能大,无需不断投入,剔除靠卖资产或资产重估维持利润的企业。

►寻找弱周期行业企业。

►考虑标的企业所处生命周期。

对企业的估值,对市场的投资是科学与艺术的结合,他不是简单的数学计算,很多因素无法用定量分析,需要不断学习和实践总结。不同的公司其PE水平是不一样的,这些取决于一家企业的商业模式、生命长度、生命周期、市值大小、市场普遍预期等因素,而这正是其“艺术”之处!

格老的认为:投资这件事有个特点,门外汉只需少许的努力和能力,便可以达到令人敬佩的结果(比如长期投资指数,年化复合收益率在8%以上,长期发挥复利的力量);若试图超越这唾手可得的成就,便需要付出无比的智慧与无数的精力。

最后用静逸投资分享的一段话来结束本文:

用投资而非投机的视角,股票投资成为了一件值得追求的事业。它不再是兴奋或焦虑不安,不再是杀机四伏的博弈,而是一种对社会趋势的观察,对商业模式的理解,对优秀企业家的欣赏,对复杂人性的洞察,对自己性格的再认知,对世界的好奇心,对喧嚣的远离和对孤独的享受,以及对偶遇同行者的欣喜。投资需要逆向而行、独立思考、耐心、果断、看得长远,这些修炼会将我们带向更高的境界。投资不只是关于财富,它是普世智慧的一个分支。

微信公众号:米斯特阳