周末看了阿胶的年报,总体表现还不错。

我从2018年开始买入阿胶,持有至今,期间下跌过程中多次加仓,是阿胶利益相关者。

我投资阿胶的逻辑是业绩反转,相信企业的质地并没有变坏,一切都是暂时的,但没想到阿胶去库存路漫漫。

这又证明了业绩反转投资风险比较大,一方面是容易看错,企业有质变的可能,当然这里所说的质变是向不好的方向发展,需要对公司的商业模式相当了解;另一方面,企业的改革之路,时间漫长,很多人坚持不下来就缴械投降了。所以,量力而行,坚守自己的能力圈。

关于东阿阿胶,最近一年多时间,我关注的并不多,只是季报、年报公布后看一看,以下内容可能不完全正确,有不合适的地方,请指正。

阿胶的年报,上周五已经发布,我利用周末时间看了一遍,很多大V已经解读,本文我不再啰嗦,直接说我关注的几个点。

▼销售逐步恢复

2020年销售收入34亿,较2019年增长4个多亿,总体上来看,没有多少增幅,但按照季度拆开来看,明显发现业绩不断改善。

2019年第4季度是低谷,只有1.26亿的收入,按照以前的规律来看,第四季度是销售旺季,占全年销售的4成。2020年,虽然受疫情影响,但在高总带领下,企业数字化转型,线上渠道逐步拓展,销售收入稳步恢复。

阿胶公司2021年度工作会议上,制定的全年销售目标是46亿(剔除了增值税),国企目标一般会保守一些,那么预计2021年销售收入为46-50亿。

按照均值48亿计算,较2020年销售同比增长41%。

▼利润扭亏为盈

还是上面这个表,2020年第2季度开始,不再亏损。

那么有人会提出疑问:34亿的销售额,那么高的毛利率,为何只有这么可怜的净利润呢?

第一,公司的毛利润和净利润之间还有四大费用(销售、管理、财务和研发),费用又分为固定费用和可变费用,销售收入提高后,费用率才能降低,也是我们常说的规模效应。

第二,除了四大费用外,2019年和2020年对利润影响比较大的就是信用减值损失和资产减值损失,这也是我比较头疼的地方。

这里的信用减值损失主要是应收账款计提坏账(其他科目影响不大,这里不谈),正常情况下,公司每年对于应收账款都有计提坏账准备,总的原则是账期越长,计提比例越高,还要考虑单个欠款方的信誉和实际情况特殊计提,比如欠款方破产等,明显还不上。

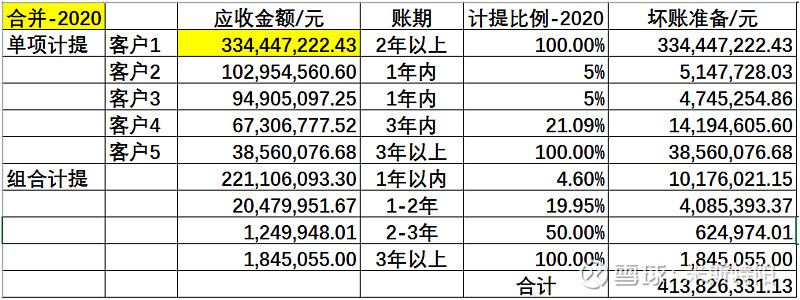

先看下公司2020年应收账款坏账计提情况:

2020年坏账准备计提一共是4.138亿,应收账款原值是8个多亿,这坏账就计提将近一半。

这里面大头就是“客户1”竟然全额计提了3.34亿,还有“客户5”全额计提3856万。计提理由是:预计无法收回。

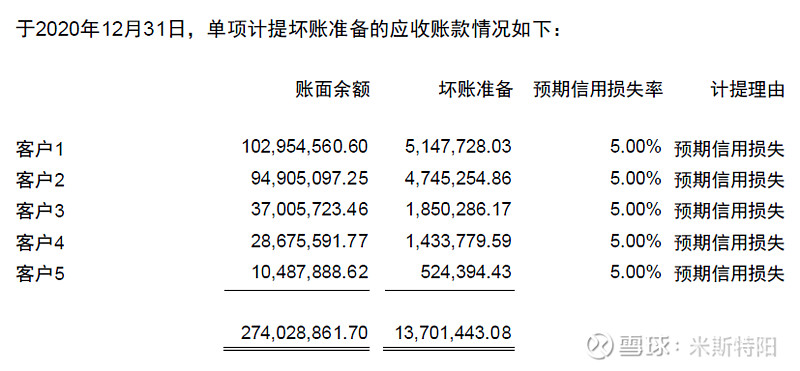

再看下母公司的应收账款计提明细:

母公司和合并口径对比发现,“客户1”和“客户5”都不是母公司的客户,公司的大部分收入和利润都是母公司贡献的,其他子公司合并起来贡献利润可以忽略不计(最近几年综合来看),也就是说这些子公司不但没有利润贡献,反而带来这么大的窟窿,两个客户就是3.7亿的坏账计提,我看到这些就脑瓜疼,不知道背后到底是发生了什么,有知情者,可以提供下信息。

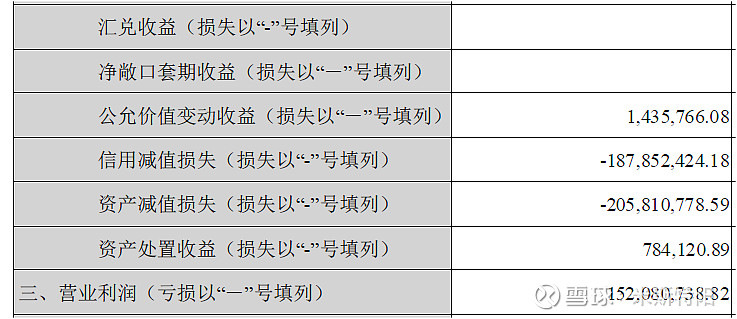

利润表中信用减值损失1.87亿,原因是用2020年末坏账准备余额减去2019年末坏账准备余额而得。

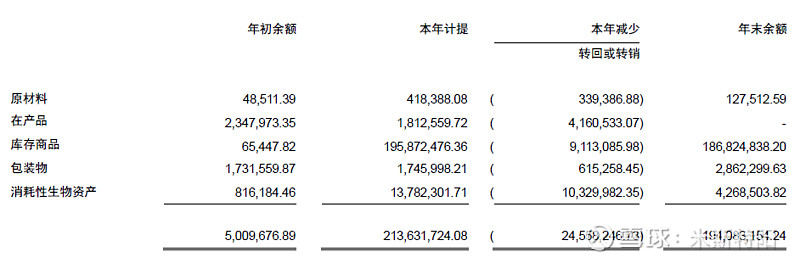

除了信用减值损失,2020年资产减值损失也高达2.058亿,主要来自存货年末跌价准备余额高达1.9亿,库存商品计提1.9亿,至于为何计提这么多,我并不清楚,据说是人参之类的放坏了,尚未求证。

不论是信用减值,还是资产减值,都是公司在偿还以前的“债”。

▼应收账款大幅下降,回归健康水平

对比数据:

2020年末应收账款4.69亿

2019年末应收账款20.23亿(12.63亿应收+7.6亿商业承兑汇票)

2018年末应收账款16.5亿(9亿应收+7.5亿商业承兑汇票)

2017年末应收账款5亿

2016年末应收账款3.86亿

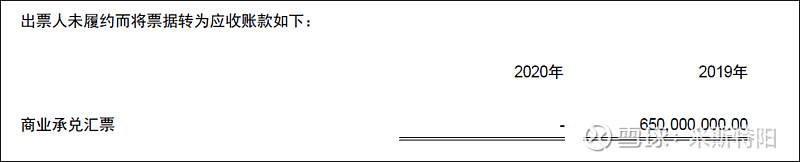

首先解释,2018-2019年应收账款还原的逻辑:工业企业中票据分为银行承兑汇票和商业承兑汇票,商票其实就是大家所说的“白条”,靠下游客户的信用开的欠条,承诺一定期限后付款。

所以,这些商业承兑汇票必须还原回到应收账款中,并且2020年报中也披露了,因6.5亿商票到期违约,直接转为应收账款。

再回看前面2016-2020年应收账款数据,是不是已经回归健康水平。

至于银行承兑汇票,可以视为“现金”(个别小银行出具的票据除外),不用担心。银行承兑汇票随时可以当“现金”背书出去,也随时可以拿到银行贴现变为现金,但需要支付一点费用。

▼经营性活动现金流转正

2020年经营性活动净现金流为8亿,远高于净利润。

主要原因是“购买商品、接受劳务支付的现金”同比减少8.6亿,而2020年末存货较2019年相比减少10亿,也就是说消耗了库存,采购支出减少,净现金流增加。

但我有一事不明白:

“销售商品、提供劳务收到的现金”一项,为何2020年和2019年数据不差上下呢?

2020年应收账款大幅减少,说明企业以前的欠款在2020年收回了10亿+,正常情况下2020年销售商品现金流应该远大于2019年数据,我总觉得2019年数据有水分,2020年数据偏低。难道是有很多2019年的销售出的商品在2020年退货?还是解释不通。

后来我想到了“应收款项融资”科目,2020年末大幅增加,票据未统计在现金流内。

▼估值

阿胶现状,估值比较困难,但没有估值的参考“锚”,投资还是不知所措。

2010-2018年公司平均净利润率是30%,2021年收入预计46-50亿,未来几年将稳步增长,假定2023年收入65亿,也就是达到2016年的水平,净利润率按照20%-25%计算,那么利润是13亿-16亿,参考阿胶历史情况和目前的十年期国债收益率,我给予25-30倍的市盈率,2023年估值即为325-480亿。

目前市值240亿,这3年的空间为35%-100%,年复合收益率10.5%-26%。

若基于上面的估值计算,目前这个市值介入,回报总体还可以接受。当然,考虑到一些不确定性因素,市值降低至200亿,即价格到30元以下介入,相对更安全一些,但是市场是否给这个机会,不得而知。当然,不看好阿胶的就不用考虑了,市场上那么多公司并不一定非靠这个赚取收益。已经持有的,可以继续等待,万一来个戴维斯双击呢。

微信公众号:米斯特阳

相关文章:《聊聊东阿阿胶的业绩预告-2021.1》

《别人不看好阿胶的时候,我为何要增持-2020.1》

《东阿阿胶是否还值得投资-2020.6》

《上涨72%的东阿阿胶还有空间吗?-2020.8》