2020H1业绩

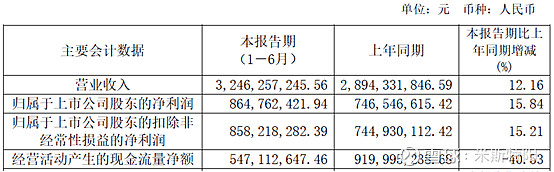

片仔癀上半年收入32.5亿,同比增加12%,归属净利润8.6亿,同比增加15.84%。

经营活动产生的现金流量净额变动原因说明:主要系(1)报告期支付各项税费的现金流出增加;(2)报告期末公司定期存款增加,不作为现金及现金等价物列示。

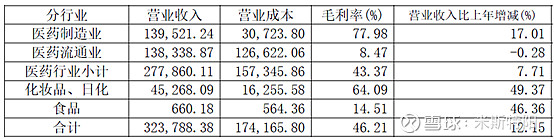

分行业来看,医药工业收入13.95亿,同比增长17%,医药流通维持,化妆品和日化增速贡献比较大。

医药工业基本就是片仔癀系列产品,2020年1月份公司公告片仔癀锭剂国内市场零售价格从530元/粒上调到590元/粒,供应价格相应上调约40元/粒,推算片仔癀出厂价上浮约10%,剔除提价因素,医药工业收入增幅只有个位数了,但考虑到今年疫情影响,也算是不错的成绩。

化妆品和日化上半年收入4.5亿,其中日化主要是上海家化的牙膏系列,上半年收入0.758亿。化妆品主要是福建片仔癀化妆品有限公司贡献,上半年收入3.2亿,而2019年全年的收入才4.3亿,按照线性时间进度计算,收入增速在50%以上。

另外,公司今年并购了黑龙江的龙辉药业,累计出资4,447.59万元,持有龙晖药业51%股权,并于7月底完成相应的工商变更工作。龙晖药业拥有的中西药品批准文号115个,特别是安宫牛黄丸(双天然)及西黄丸(双天然)等传统经典中成药具有较高的市场价值。

龙辉是2016年获得国家天然麝香使用资格及配额的药企,片仔癀也是看上这个资质,安宫牛黄丸和西黄丸需要天然麝香和牛黄,和片仔癀主要配料类似,以后也要与同仁堂竞争分一杯羹。公司出资控股龙晖药业有利于丰富公司的产品管线,对公司布局传统中药名方起到积极作用。

估值

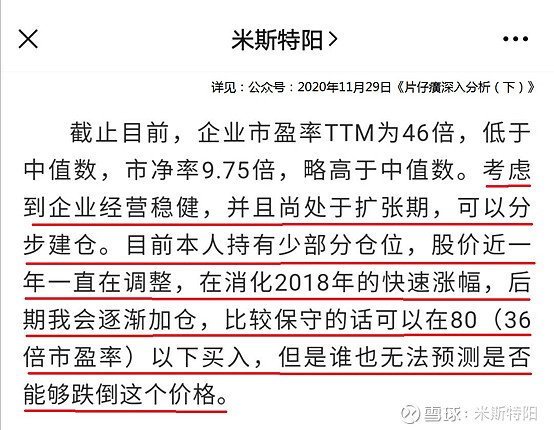

关于片仔癀的市值,目前市盈率(TTM)84倍,市净率18倍,在最近5年内的PE和PB来看,算是最高点。今年涨幅91%,我在2019年11月底写文说明自己分步建仓,当时价格100元,基本算是最近2年的底。后来在12月份最低跌到90多元,然后就是一路高歌,涨幅也超乎我的预期。

片仔癀的市值多少算是合理?这个没有标准答案,但我们投资还是希望有一个锚做参考。看下最近5年市盈率和市净率走势。

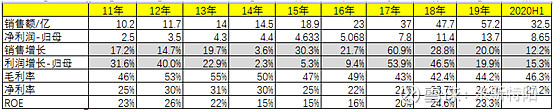

再看下历史财务指标,近10年利润平均增速为24.7%,收入平均增速22.9%,2020上半年疫情影响增速有所放缓,平均ROE在20%以上,也算是优秀。

我们假定未来3年的利润增速均为20%,最近4个季度的归属上市公司净利润为14.92亿,那么3年后净利润为25.78亿,考虑到公司的长寿性、垄断性,我愿意给40倍的市盈率,即3年后合理市值为1031亿。这样计算出的市值只是一个参考锚,我们应该给设定一个区间,0.5倍至1.5倍,即515亿至1547亿之间,对应的股价是85至257元,股价低于85元属于绝对低估,闭着眼买买买,股价超过257属于严重泡沫。

目前价位207元,已经算是高估了,不适合买入,但是否卖出由你自己决定,这个公司业绩比较稳定,适合长期持有,就像王富济先生一样,持股11年,截止目前收益28倍,年化收益率35.4%(感兴趣的朋友,可以参看我6月初我写过文章《牛散王富济:11年20倍,与优秀的企业共成长,一路风雨兼程》,当时股价150元)。如果股价过分高估,我个人是会考虑卖出,毕竟资金是有机会和时间成本的。

(微信公众号——米斯特阳,13年股票投资经历,经济硕士,一直从事金融业)

相关分享文章:

《片仔癀:“一核两翼”大健康布局》

@今日话题 $片仔癀(SH600436)$ $东阿阿胶(SZ000423)$ $同仁堂(SH600085)$