先说结论:1.利亚德股价暴跌缘由是二季度智能显示板块业绩同比下降(上半年持平),led显示是一个缺少护城河的行业;2.由于照明板块业绩比重偏高,利亚德估值不断下降,未来发展前景不明;3.利亚德是家优秀但不卓越的公司,是一个强于战略布局却弱于执行的公司,优质人才短缺明显。

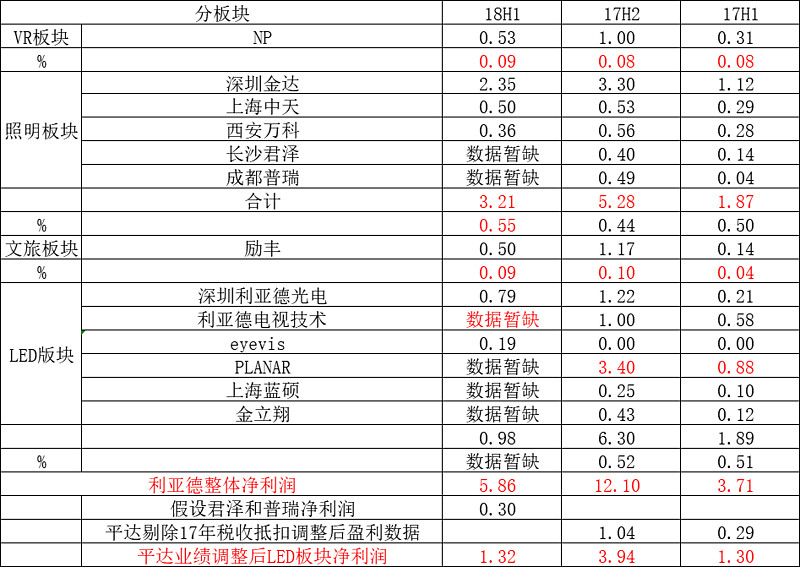

6.20晚间利亚德发布2018年半年度业绩预告,盈利:53,781.54万元—59,345.15万元,7.16晚间利亚德发布关于为全资子公司利亚德照明股份有限公司提供担保的公告,披露利亚德照明股份有限公司(原深圳金达照明)18H1的净利润为2.35亿,假设利亚德整体净利润达到预告上限5.9亿,则夜游经济板块金达照明一家盈利占比为2.35/5.9=40%,17年全年其余四家照明公司净利润总和约1.98亿,金达约3.3亿,占比1.98/3.3=60%,假设18年占比保持不变,则上半年整个照明板块业绩将占利亚德整体业绩的64%。当时就觉得是不是利亚德照明板块业绩出问题了,可是利亚德上半年渠道建设如火如荼,照明板块网上很少能看到其他四家照明公司的中标公告,推想其他四家公司业绩没有跟上的可能性更大,就想等等中报数据再说。

随后几天市场没有反应,而且7.24利亚德受外界VR利好高开,我开始确信照明板块业绩没问题。随后几天开启暴跌模式,现在回想还是有资金慢慢搞清楚了业绩状况。

下面就来看看18年中报披露后的数据分析。

由于17年照明板块公司业绩不能完全并表,故上述1.87(17H1)/5.28(17H2)数据并非照明板块整体数据,LED板块数据为各板块公司加总数据(不含利亚德总公司本部业绩),故17H1剔除平达公司税收抵扣影响后LED板块业绩应该不低于1.30亿,由于18H1照明板块公司业绩能完全并表,加之部分公司业绩缺失,LED板块数据为整体净利润减去其他三个板块业绩后的净利润(假设君泽和普瑞照明0.3亿,含利亚德总公司本部业绩,含新收购的eyevis业绩,由于上半年才被利亚德收购,可以合并的业绩小于0.19亿),为1.32亿元。可以推算最好的结果是智能显示板块业绩没有下降,持平。对比洲明科技和艾比森的高增长,利亚德的业绩就相形见绌了。不到四分之一的业绩(去年是40%)占比,与显示板块60%业绩占比差距明显。令人寒心的是公司一直没有正面承认LED板块的业绩问题,投资者关系互动平台的提问也是顾左右而言它,只会强调努力实现全年业绩。所以投资的时候不能只听公司的言论,更要看公司所作所为。

接下来我们来看看利亚德的业绩前景,下表是我根据现有数据做的粗略推算,18年盈利大概16亿,合理估值不超过300亿(每个板块可以给多少倍的估值很难一概而论,只是根据个人偏好做的假设,不再详细论述了),目前股价是偏低的,但是长期来看增长潜力并不是很大。核心的问题还是在于LED显示产品本身是一个销售导向靠渠道建设来带动业绩增长的行业,虽然属于朝阳行业,但是产品本身没有很高的技术含量,护城河不够,无法阻挡外界资本由于觊觎行业高毛利而不断进入。VR板块倒是前景可观,但是未来发展的不确定性很大,利亚德未必能够成为业内的主流玩家。照明和文旅板块倒是做了很好的布局,设计端的绿勀照明+施工端的几大照明公司国内已无对手,励丰/数虎都是国内数得着的优质的文化创意公司,这块过了未来几年的发展高峰期后也能持续不断的贡献盈利,但是承载不了千亿利亚德的梦想。所以现实的利亚德并没有公司宣传的那么好(当然在A股已然算是一家很优秀的公司)。

大家是否还记得17年年报当中利亚德取消了对未来三年业绩的预测,16年时定的目标是19年22-26亿,公司的解释是避免对资本市场产生干扰,很聪明,其实是很难实现了,但是又不能公开调低目标。19/20年20亿的目标更加切合实际。

李军总战略眼光真的很惊人,率先布局小间距,又在14年收购金达照明抢先布局夜游照明这一风口,也赶上了今年文化旅游板块的大爆发,未来Vr领域也很有潜力。这么好的公司,为何会突然在自己最应该做好的业务领域led板块出问题了呢?作为行业的领头羊,产能跟不上显然不是一个好的借口(既然要大力发展渠道段,那产能肯定要配套跟上,就算产能稍有落后也不至于导致二季度业绩不行)。以我粗浅的理解,利亚德的问题在于它本身是一家强于战略而弱于执行的公司,企业的人才明显是短缺的(可以查查高管和核心技术人员的简历)。至今李军总还兼任着公司的总经理也能说明一些问题。

成也资本市场败也资本市场,利亚德利用资本市场通过不断的收购整合实现了业绩的突飞猛进,也将面临今明两年大量解禁抛售潮的苦果,14/16/17年员工持股计划的股份如何顺利减持并实现盈利都会影响到员工的情绪进而影响公司的整体发展。提到解禁是想说一点,很多人把利亚德股价的低迷归因于解禁,我是很不认同的,因为影响公司估值的根本还是资本市场对公司发展的预期,显然利亚德的照明板块比重越来越大和显示板块发展不达预期不断拉低了利亚德的估值。

持有利亚德两年,让我对好行业好公司有了更深刻的理解,所谓的好行业不单单是这个行业的前景好不好,还要考虑公司所处行业的发展阶段,行业内公司的竞争状况,行业壁垒够不够。好公司,除了公司管理层是否优秀,还有公司的战略布局/执行力,公司研发投入强度,公司是站在景气高点走下坡路还是从逆境中走出来抑或一直平稳发展。

照明和文旅板块撑不起利亚德的长期发展,VR前景不明,LED板块已过了行业爆发期,未来竞争会越来越激烈(二季度业绩下滑),利亚德没有绝对优势,行业缺少护城河。公司目前市值低估,但是不明显,基于目前的判断,我会选择现卖出利亚德观望,但我更希望自己的判断是错的,毕竟倾注了很多时间和心血关注他。