酱油三剑客$海天味业(SH603288)$ 、$中炬高新(SH600872)$ 、$千禾味业(SH603027)$ ,曾经的YYDS,过去一年一路下跌,跌到海枯石烂、天崩地裂。

酱油三剑客像个没娘的孩子,被人唾骂之、诅咒之。

跌了这么多,结果市盈率还这么高,还能玩儿吗?我们把市盈率貌似最低的中炬高新拉出来,它可以下手了吗?

一、过去

中炬高新1995年上市,这么多年来,它的过去大约只有两件事可讲:

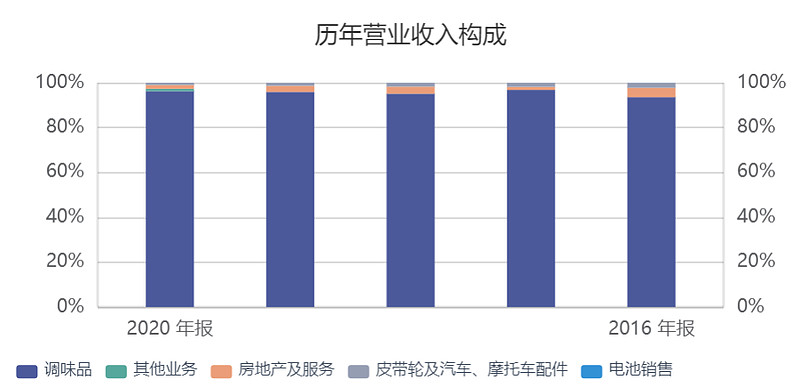

第一件事,1999年买下了同在中山市的美味鲜食品厂,从此在调味品的赛道里一路狂奔,所谓的高新技术业务逐渐暗淡。直到现在,调味品成了绝对主营。据公司2020年报显示,公司调味品业务占营业收入96%以上。

第二件事,2015年,姚振华控制的宝能系在A股上不断买入中炬高新,直至持股25%,成为第一大股东。在此之前,公司是国有控股,实际控制人是中山市火炬区国资委。新的大股东来了之后,提出要专心致志搞调味品业务,同时制定了一些比较大胆的战略。

二、现在

中炬高新的现在我们可以从它的财报说起。财报可以反应出中炬高新是一枚非常简单纯洁的小透明。我们以2020年报为例,找几个有代表性的数据。

1.几乎没有应收账款,应收账款3257万,占总资产约0.5%。并且账龄绝大多数都在1年以内的。

应收账款约为0,表明别人在购买中炬高新的产品时极少赊账,体现了公司面对下游客户的严谨态度和强势地位。优秀。

2.公司的调味品业务的经营实体是100%控股的全资子公司:广东美味鲜调味食品有限公司(简称美味鲜),意味着调味品业务的权益由中炬高新股东100%享有,调味品业务不存在少数股东权益。其他的中汇合创、中炬精工等8个子公司对公司的收入贡献非常有限,可以忽略。使得公司财报中的少数股东权益数额很小。

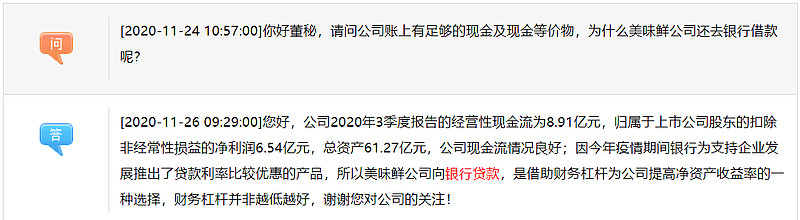

3.2020年底有息负债约3.6亿,主要是子公司美味鲜增加了约3个亿的政策性贷款,董秘回答说是因为贷款利率比较低。

这里补充一点,在2021年美味鲜又找银行贷了4个亿。

咦?公司2020年报显示公司账上约2.4亿,另外理财和定期存款约20亿,为啥还三番五次去贷款?回顾公司历史,从未有过如此大额贷款。其实公司并不是真缺钱,也不是董秘回答的“借助财务杠杆”。主要是公司要进行大比例分红和回购股份,要保证现金的充裕。事后看来,公司即便不用贷款,用自己的钱来分红的回购也是绰绰有余的。

为啥要大比例分红呢?因为姚老板现金流紧张,需要分红拿钱。为啥要花钱回购股份呢?因为中炬高新股价跌太多的话,姚老板质押的中炬高新股份可能会被平仓。有点不爽,但是小问题啦。

4.管理层没有因为账上有钱就乱花,挣的钱都乖乖做了理财和定期存款,没有乱搞多元化,没有乱投资。财报中的其他综合收益可以忽略不计。

综上,中炬高新是一家专心致志做调味品,并且也做的不错的公司。在产业链上地位强势,经营稳健,现金流充裕。公司本该在这两年应该花钱扩大再生产,公司却大手笔分红和回购,算是败笔,但问题不大。

三、未来

公司曾提出过五年双百目标:到2023年营业收入过百亿,年产销量过百万吨。但以2021业绩快报中51.16的营收,再两年翻倍怕是有点困难。

只要厨邦的品牌在,以公司目前几乎满产满销的情况,专心致志搞调味品,不断扩大产能,同时在调味品领域适当的多元化,是不会错的。

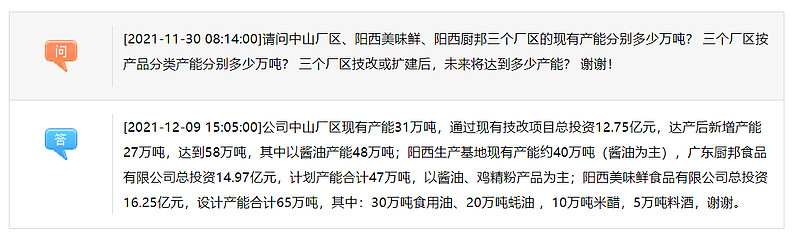

现在,我们来看看公司是准备怎么扩产,怎么搞调味品多元化的。

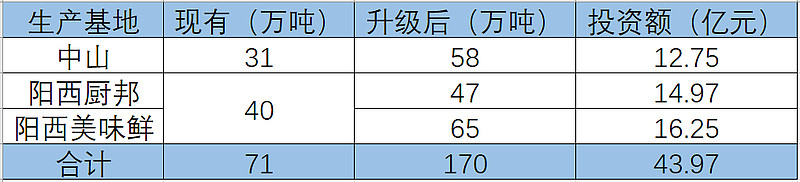

好,根据上图,我们打开手机上的计算器,进行简单的加减法运算。得出下表:

也就是到2023年,总产能增幅141%,产能增量是挺猛的,如果之后还是满产满销,嘿嘿。

接下来,王炸。公司在2021年七月公告,准备让姚老板掏78亿定增,这78在阳西建个新厂子,年产能300万吨,其中酱油150万吨,其他有醋、蚝油等。这个是2029年达产,但目前还在闹纠纷,进度几乎看不见。暂时按下不表。

综上,公司的未来很明晰,那就是扩产能,同时打造以酱油为主的调味品多元化。对于如何搞多元化,大家可以参照这篇《酱油企业如何搞调味品多元化》。在我看来,这个战略是无比正确的。

四、目前面临的问题

中炬高新近一年股价下跌惨烈,虽然目前估值在酱油三剑客中算是能打的,但可怜人必有可恨之处。我们就看看公司面临的几大问题。

1.大股东问题

大股东中山润田的实际控制人姚振华,目前姚老板资金紧张已经是明牌,同时姚老板质押了中炬高新绝大部分股份。这种局面会产生给两个问题:

第一个问题,姚老板会不会因为资金紧张而侵占中炬高新的资金。这个显然不会,因为大股东和二股东闹别扭大家都知道,二股东实际控制人中山市火炬区国资委,是官方的。大股东你敢乱来二股东就让你坐牢,就问你慌不慌,还敢不敢。

第二个问题,姚老板质押的中炬高新股份会不会爆仓。我们先看一眼姚老板质押情况:

以上为姚老板质押的部分情况,我按照平仓价作了下排序,数据来自同花顺。

首先我们要明确一件事,就是质押股份到达平仓线后不一定会马上平仓,而是会有一个沟通协商的过程。

我们看到中炬高新股价36元以上,没有爆仓风险。而目前股价32元,以上红框之内的七笔质押已到平仓线,总股数7595万股。约占公司总股本9.5%,这确实是一个很大的比例。36元到32元其实股价也就相差10%多点,不知道经过大风大浪、擅长资本运作的姚老板,能否安然度过。

在我看来,这也不算大问题。

一来姚老板资本运作能力应该不会被这10%的股价难倒,大不了补点保证金也不是太大的事儿。二来质押到期股份这么大数量,可以不从二级市场直接卖出,走大宗交易、协议转让。三来即使真的换了大股东,只要公司经营正常,那公司的价值就没有问题。

2.公司2021年业绩问题

2021前三季度公司业绩低迷,尤其是第三季度,只有八千多万净利润。原因公司在季报里也都明确写了:销售减少,原材料上涨。从营业收入方面来看,销售减少有一定的原因,比如线上销售占比,在几家调味品公司当中稳定排在倒数;再比如社区团购公司没有及时介入导致份额被抢走。但只要厨邦这块牌子在,失去的这些份额总会回来的。

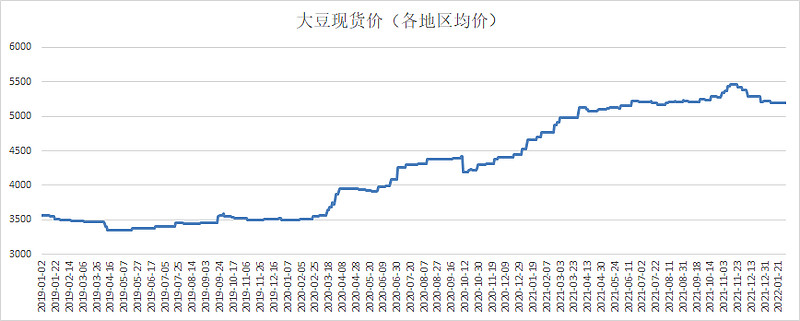

最主要因素的是原材料价格上涨。

公司主要原材料大豆价格从2020年1月2日的3491.05涨到2022年1月30日5192.63,涨了约50%,公司付出了惨重代价。有人会问海天也用大豆啊,为啥海天没这么惨。一来因为海天规模大,对上游的议价能力强。二来海天酿造酱油用的是大豆和豆粕,豆粕的价格也上涨,但没涨这么多,大约涨了30%。

对于原材料成本,一方面公司可以通过提价来解决,另一方面原材料价格也是周期性波动的。所以不要慌,眼光要长远。

如果公司产品涨价,对公司销售有影响吗?不会的。

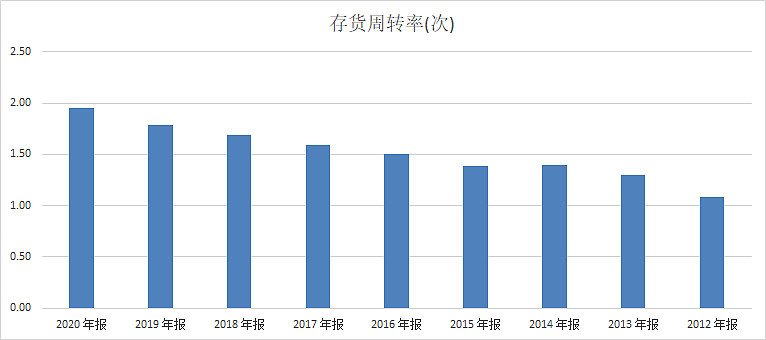

首先,提价不是中炬高新一个人的事儿,大家都提价了。其次,酱油行业的提价幅度是跑输CPI的。同时我仔细观察过酱油三剑客每次提价后的存货周转率变化,存货周转率表现非常稳定,显示出公司销售并未受提价影响。

中炬高新在2013年7和2017年3月均进行过提价,存货周转率表现如下:

中炬高新在牛年最后一个交易日发出了2021年业绩快报,显示公司业绩在第四季度回暖,但具体盈利质量需要在年报中才能看出来。业绩快报点评看这篇《中炬高新2021业绩快报点评》。

以上都是一些定性分析,只做定性分析而不做定量分析都属于耍流氓。

关注一下,下篇写定量分析。

虎年第一个交易日就要到了,依照港股的姿势,高开无疑了。中国女足也夺冠了。祝各位球友虎年虎虎生威。#2022新年快乐#

以上仅为本人观点,不构成投资建议。@今日话题