1月28日,过年前的最后一个交易日落下帷幕。当日晚,中炬高新2021年业绩快报新鲜出炉。本来对于这份只有两页纸的东西,只想吃着煎饼随便看看。但看大家讨论的很火热,那我也加入到吐沫星子飞溅的舌战当中来。我认为这份业绩快报当然是好消息。

1.业绩超“预期”了吗?

大家注意,这个预期不是姚老板的预期,不是你的预期,也不是我的预期。一万名股东心中,就会有一万种预期。这个“预期”说的是卖方(一般为证券公司)的平均预期。

卖方的预期其实很简单,一般都是用某种模型,用Excel表点击“开始计算”,就出来了。

所以,对于卖方预期,也别抱太大希望,也许算预期的那个家伙也不知道这靠不靠谱。

大家都知道,中炬高新2021年的净利润,一个季度比一个季度惨啊。在2021年初,烟酒猿、粪稀狮们还能大胆预期10亿以上净利润,然后每个季报出来之后下调一次预期,直到三季报之后,纷纷下调到6亿多净利润。

上图单位为(百万)

其实对于写研报的人来说,他的操作完全没有变化,每次只是点击“开始计算”而已。

对于中炬高新2021年,营业收入51.16亿,扣非净利润7.29大于上图最新预期平均值6.4亿,算是高于预期?

2.调味品业务如何?

把调味品业务单独拎出来,中炬高新调味品就是靠美味鲜公司来做的。

今年的第四季度,不论是营业收入还是净利润,和去年第四季度基本打平。在前三季度灰常低迷,尤其是第三季度净利润只有八千多万的情况下,这份业绩快报,算是给大家吃了一颗定心丸。

3.前三季度那么低迷,第四季度咋突然就好了呢?

前三季度低迷的原因,公司在季报里也都明确写了:销售减少,原材料上涨。从营业收入方面来看,销售减少有一定的原因,比如线上销售占比,在几家调味品公司当中稳定排在倒数;再比如社区团购,公司没有及时介入导致份额被抢走。但只要厨邦这块牌子在,失去的这些份额总会回来的。

主要问题是原材料价格上涨。

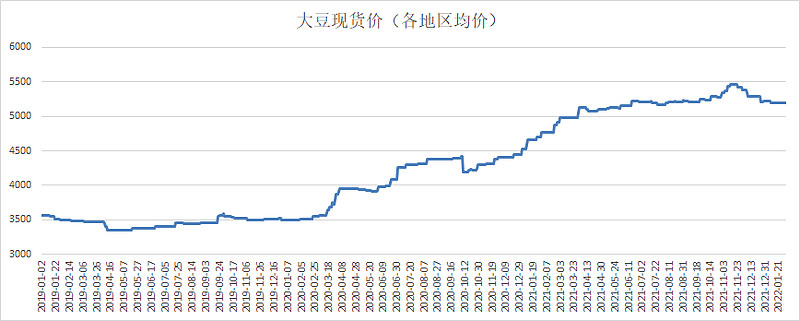

公司主要原材料大豆价格从2020年1月2日的3491.05涨到2022年1月30日5192.63,涨了约50%,公司付出了惨重代价。有人会问海天也用大豆啊,为啥海天没这么惨。一来因为海天规模大,对上游的议价能力强。二来海天酿造酱油用的是大豆和豆粕,豆粕的价格也上涨,但没涨这么多,大约涨了30%。三来海天的原材料成本占营业收入比重,比中炬高新低约2%。

当然对于海天的管理能力还是要大大点个赞的,在疫情的大环境下,在原材料上涨的风雨里,公司业绩依然稳健,必须点赞。

对于原材料成本,一方面中炬高新可以通过提价来解决,另一方面原材料价格也是周期性波动的。所以不要慌,眼光要长远。

对于中炬高新第四季度,一方面肯定是销售端有所打开,货卖的不错。另一方面,大豆价格等其他原材料价格也稳定了半年了。所以营业收入和净利润逐渐能看了。相信不久之后,我们可爱的中炬小新新能重回之前的增长。

4.会不会中炬高新为了业绩,提前给经销商压货了呢?或者经销商有没有可能在产品提价前多屯货呢?

我的回答是,有这个可能,但是压货也没法压太多。

到底有没有压货,或者经销商有没有提价前屯库存,这个单纯从财报当中是无法证明或者证伪的。需要实地去调研。

如果听过中炬高新的电话会议,应该能知道如果销售不及预期,是会向经销商压货的,或者提价前经销商也会多囤点货,这算是阳谋。

但压货不可能压太多,根据以往披露,年前压货,一般是给压60-80天库存,80天库存是极限,因为压再多库存,经销商就受不鸟啦。

这是个问题,会影响2022年业绩,但我预计是个小问题。

中炬高新,雄起。$海天味业(SH603288)$ $中炬高新(SH600872)$ $千禾味业(SH603027)$

以上仅为个人观点,不构成投资建议。