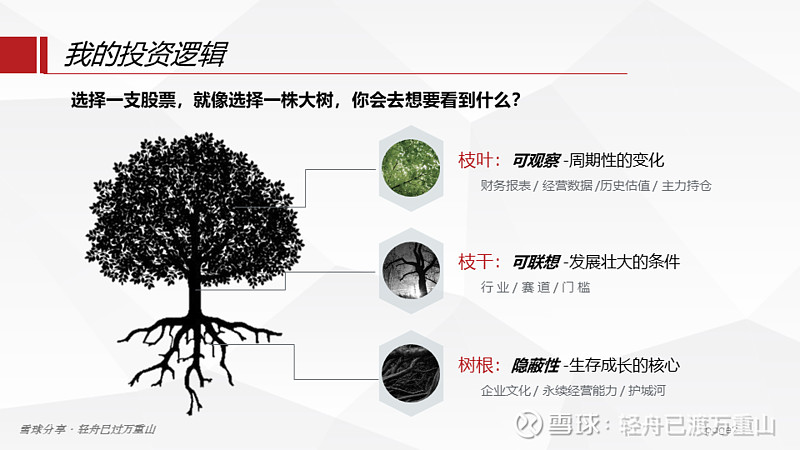

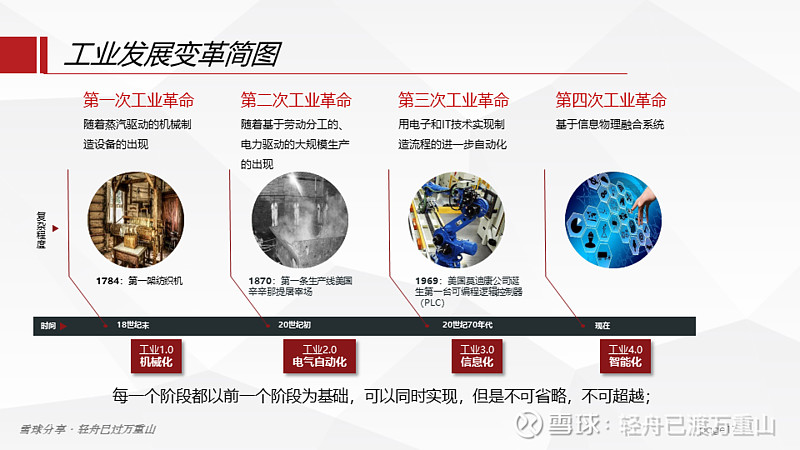

因我近期要参加一个线下交流,分享的对象是豪迈科技,于是我花了近两周的时间,把自己对豪迈科技的一些认知重新梳理,归纳,按照由表象到内在的方式进行阐述和分享,因为我本人有多年从事机械制造行业的经验,所以对于该行业的认识更加全面和深入一些,在中高端的机械制造领域中,我国的制造实力确实逐渐摆脱过去的低附加值的血汗工厂模式,更多的先进管理理念、强大的数据信息处理系统、专利的加工技术、卓越的企业文化等等在很多企业中开始生根发芽,也造就了机械制造业中很多单项隐形冠军,物联网概念的兴起,也让我们在工业4.0的浪潮中有机会追上发达国家,成为制造强国。

所以,在投资中,我们可能需要摈弃过去陈旧的观念,稍微把视角远离当下被热捧的白酒食品类的消费股,去重新审视一下曾被我们忽视掉的“中国制造”中的常青树企业。

本文档PPT主要是我线下交流使用,因此内容上只罗列了部分重要观点,部分数据也仅为个人估算,不构成投资建议。

本文的多项观点来自和 @穷查理笑笑 的交流分享,他是豪迈的百科全书,如果有问题,建议与他交流,会有更准确,深刻的解答。本文的部分内容和灵感也来自于多个球友的分享,如 @冷门股少年 @飞龙在天1189 等,在此感谢!

$豪迈科技(SZ002595)$

精彩讨论

托福点邓2021-02-12 22:39非常感谢兄弟,先祝你新年快乐,牛年发大财哈。

1. 我觉得看公司也是非常看缘分的,我是看防水,看到北新,看北新看到国检,再从国检看到豪迈的。所以雪球对我的帮助真的是全方位的大,从你们这些素未谋面的朋友这里拓展了自己的能力圈,至少是眼界吧。

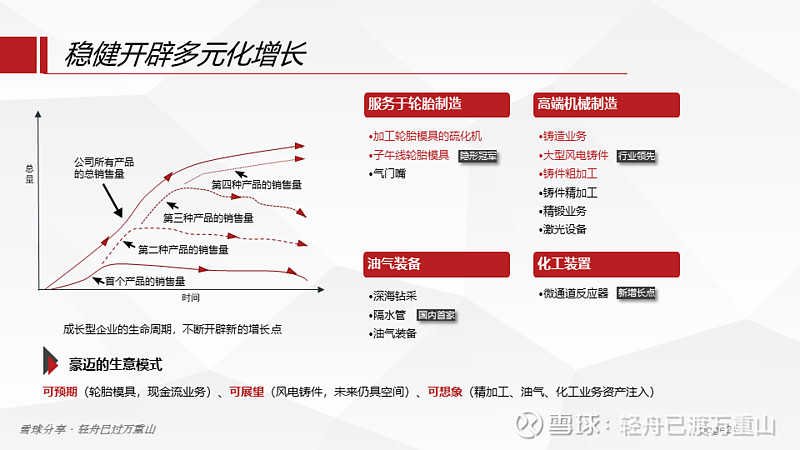

2. 我初步看了一下,豪迈是我比较喜欢的类型,就是他有一个主业很强,强到竞争对手都拿他没办法,但是他还在继续往上涨。同时呢他又开始发展第二曲线,发展的也不错,看的出来他之前的经验,以及这个管理层在管理上的长处是可以复制的。

这让我们想到了什么,我自己想到的就是非常像北新建材。

主业很像,很稳,不用考虑竞争,但是低速增长,但是很好预测,有保底。

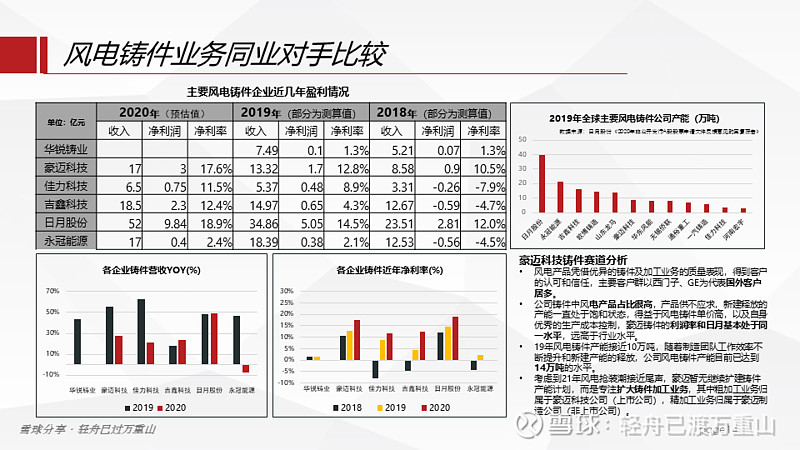

第二曲线就是你说的风电这块,应该说除了我们这些研究豪迈,研究轮胎磨具这个这么小的利基市场的人进去仔细看,才发现他还有风电这块,做的居然也不算小。我看21年利润占比可能要到三分之一了。

先不谈风电这块未来做成什么样,仅仅就是上面2个主要业务来看就是:

A. 简单,业务很好理解。

B. 主业强,有保底。

C. 开始发展第二曲线,也发展的有模有样。

这就很有意思,很有北新的感觉了对吧。

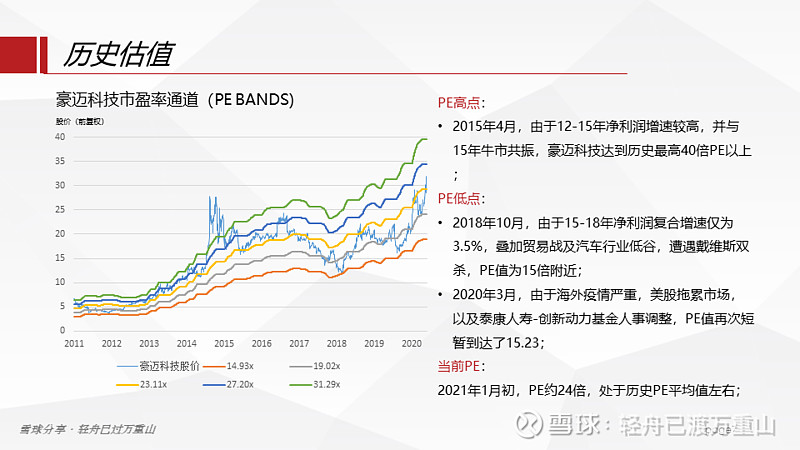

再看看估值,20年估计是10亿出头,现在234亿,大概是22PE多一点。

我之前投北新的时候是按18年的石膏板按15PE算的,因为一个快碰到天花板,增速个位数的企业差不多就是15PE的底,之前老板也是这个估值,老板和北新的现金流要比豪迈又要好不少。

所以站在2020年的角度看,目前的价格合理,但是不够性感。

如果看2021年一致预期,貌似增速不错有20%多,差不多13亿的样子,这样给25PE也合理,235亿对现价差不多40%。

这个有点短视,如果看3年,看到2023年能做到18亿的样子,25PE=450亿,差不多3年一倍。

这个就符合我的投资要求了。

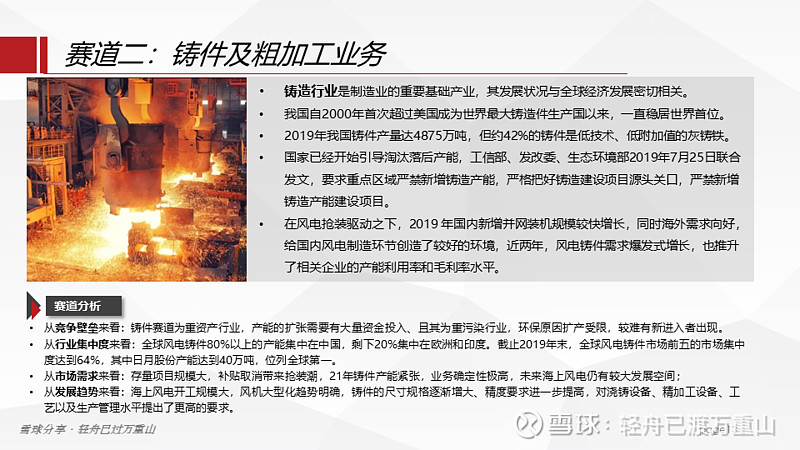

但是这里面最大的一个变量就是风电这块能否做起来,因为光靠轮胎模组10%左右的增速是实现不了的。

3. 可能这就是缘分,我研究中材,没有下重手的原因就是玻纤我大概可以算,我有巨石,但是风电叶片这块我看不明白,没想到,兜兜转转,我研究个轮胎,也绕不过风电,所以我后续得把他搞搞清楚^_^

风电这块似乎有个比较一致的共识就是21年是顶峰,之后会出现滑坡。

但是新的145规划,到2030年风电的远期目标是非常高的。

在我深入研究之前,我大概的一个判断是:

基于2021年这个高峰的炒作,可能已经结束了,除非特别长线的资金,我觉得大概率要被市场冷落不小的一段时间。

所以如果投豪迈,如果是要爆发性,我感觉当下这个时点,这个价格恐怕不是太好。

但是如果看中他主业的竞争优势,他优秀的管理层,风电长期向上的格局,是比较有意思的一个长期投资标的。

我初步打算是左侧先建长期仓位,如果出现更好的价格比如15PE,我就左侧多买一点,如果估值一直就是这样,那就看看有没有能力看到风电这块未来的拐点,做一点右侧。

4. 最后说2点有意思的,我刚看,不一定对。

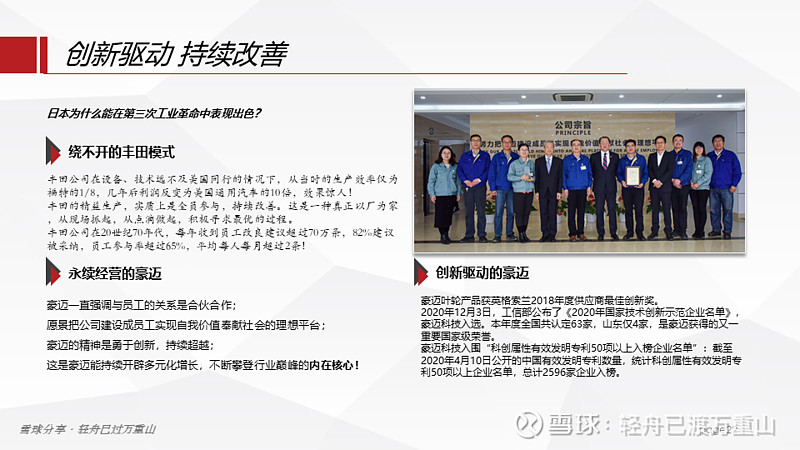

A. 之前浏览的时候,似乎看到管理层说风电这块不大幅扩产是考虑到了21年之后需求滑坡的影响,如果是这样,这个管理层值得我们加分。

B. 管理层将员工的利益和发展放在非常高的位置,我似乎记得公司还有一个未来多少年,员工收入要增长多少的目标。这个真的是非常了不起的企业价值观。

想想海底捞,想想顺丰,能将员工利益放在优先考虑的企业都是最终为社会创造巨大价值的企业。

这种企业值得长期伴随,抛开择时的问题,也许只有仓位大小的问题吧。

$豪迈科技(SZ002595)$ $北新建材(SZ000786)$

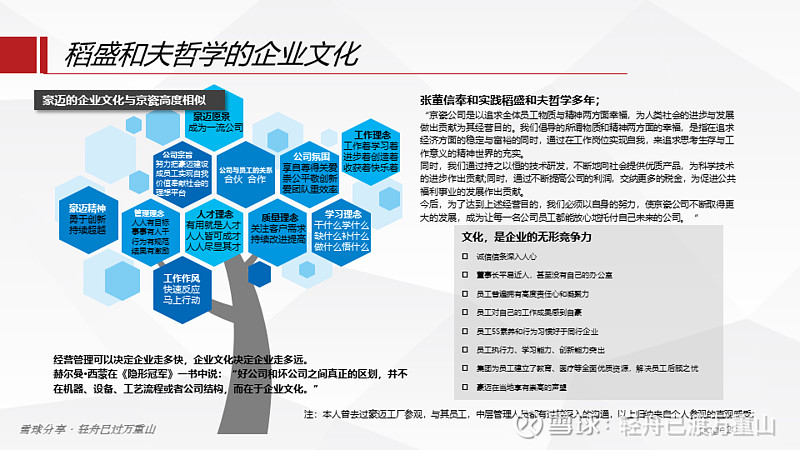

穷查理笑笑2021-01-24 22:52张兄行业经验丰富,写的非常棒,比市面上绝大多数机构的豪迈研报写的好。非常感谢把这些资料和大家无私分享,让更多的朋友更能更深入全面的了解豪迈科技公司,惠及更多朋友。这点也于稻盛和夫先生长期倡导的无私,利他精神不谋而合。

乘风破浪的中国制造业核心资产值得我们深入研究。

托福点邓2021-07-01 23:28感恩能遇到这么好的老师,无私的分享,我看了好多遍,实在写的太棒了,将所有的研究浓缩,提炼,归纳到几页的PPT,这个能力太强了。

也不由感慨,高手在民间,这份PPT胜过所有的研报,没有之一。

我刚打赏了这篇帖子 ¥88.88,也推荐给你。

Piaolp2021-01-25 06:29把各机构的研报甩了不知几条街

全部讨论

张兄行业经验丰富,写的非常棒,比市面上绝大多数机构的豪迈研报写的好。非常感谢把这些资料和大家无私分享,让更多的朋友更能更深入全面的了解豪迈科技公司,惠及更多朋友。这点也于稻盛和夫先生长期倡导的无私,利他精神不谋而合。

乘风破浪的中国制造业核心资产值得我们深入研究。

感恩能遇到这么好的老师,无私的分享,我看了好多遍,实在写的太棒了,将所有的研究浓缩,提炼,归纳到几页的PPT,这个能力太强了。

也不由感慨,高手在民间,这份PPT胜过所有的研报,没有之一。

我刚打赏了这篇帖子 ¥88.88,也推荐给你。

这个公司我重仓拿几个月了,简略的体会:

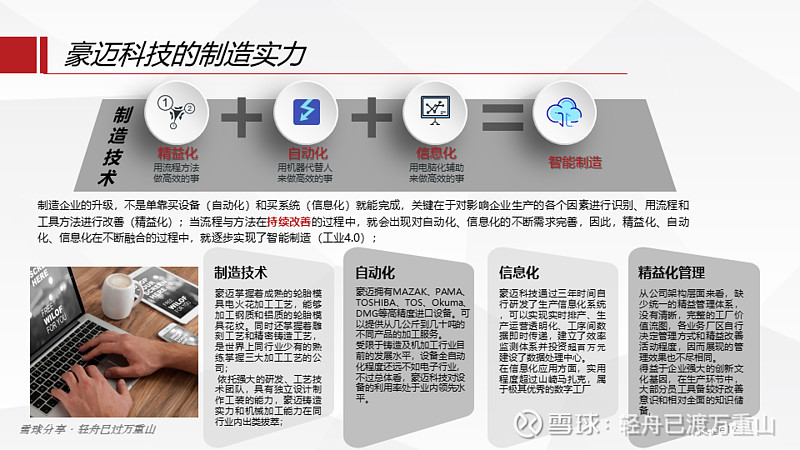

1.主业竞争力世界第一,而主要对手还在走下坡路。但轮胎模具的市占率天花板和涨价的权利是存疑的。我个人的判断是这块业务保持个20%的增长,在好几年之内没问题

2.风电铸件的增长其实我看不太明白,豪迈目前也没传出扩产计划。但目前风电铸件已经贡献三成以上营收,这块业务又必须得分析

3.豪迈集团还有不少优质业务,可以期待下以后的注入。(当是一张白送的彩票期权)

不一定对哈 ,仅供参考。新年快乐

写的非常不错,豪迈科技技术实力强劲,员工归属感强,大部分财务数据都很好,我想问下2019开始,企业经营现金流经常为负怎么看?