此前于总@末将于禁 ,写了一篇关于圣农发展很详细的文章:网页链接。

奈何于总写的那篇,数据错漏百出。无奈我这种懒鬼也只能亲自下场收集数据写一篇关于圣农发展的深度全面剖析。但是于总有一些提问问的很好,虽然他的解答和认知是错的,后面我会一一解答于总的疑问。

至于于总那篇文章的数据,你们就别看了,基本都是错的。于总虽然用心了,写的也很唬人。奈何整出一堆错误数据。实在让人尴尬😓!严谨性不够!

一:圣农发展多年数据的全面剖析!

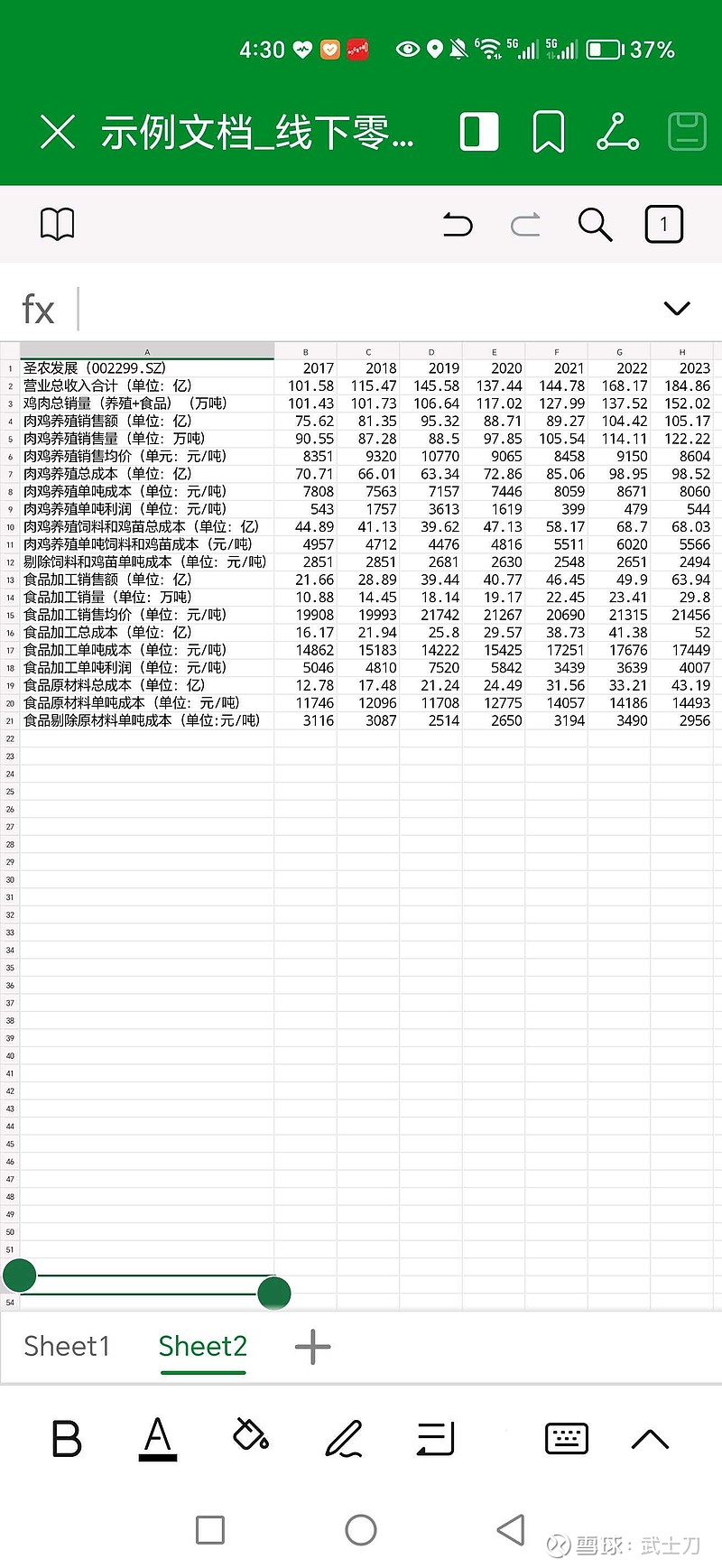

下面是我自己做的圣农发展的报表!

(1)圣农发展2017-2023年,营收额从101.58增长至184.86亿,6年平均年化增速约10.5%!

(2)圣农肉鸡养殖销售量2017-2023年,从90.55万吨增长至122.22万吨,6年平均年化增速约5.1%!

(3)圣农食品加工销售量2017-2023年,从10.88万吨增长至29.8万吨,6年平均年化增速约18.3%!

(4)圣农发展2017-2023年,肉鸡养殖单吨利润(元/吨)分别为:543,1757,3613,1619,399,479,544。肉鸡养殖7年平均单吨利润为1279元。鉴于很多人说2019年和2020年这两年蹭了超级猪周期。所以这两年单吨利润减半处理。2019年取1806,2020年取809,则肉鸡养殖7年平均单吨利润为905元。

(5)剔除饲料和鸡苗成本后单吨成本(生产环节成本)(单位:元/吨),2017-2023年分别为2851,2851,2681,2630,2548,2651,2494,非但没有随通胀上升,还有了显著下降!证明圣农的生产效率逐年提升!把于总的脸都打肿了!于总整一堆乱七八糟的错误数据后得出结论说圣农效率下降![]() 。@末将于禁 。

。@末将于禁 。

(6)食品加工单吨利润(元/吨),2017-2023年分别为5046,4810,7520,5842,3439,3639,4007。整体呈下降趋势。这是圣农少数不好的地方,可能是食品端竞争激烈程度加大有关,但是整体来说,食品端利润率还是显著高于养殖端。

而食品原材料单吨成本(元/吨),2017-2023年分别为11746,12096,11708,12775,14057,14186,14493。食品原材料成本显著上升,一开始我也有点懵,因为鸡肉价格对比几年前没怎么提高,为什么成本原材料会上升这么明显?后来我才发现,圣农这货食品除了加工鸡,还搞了什么羊肉串,牛肉串之类了。牛羊肉原料单价高,是鸡肉的十几倍,所以提高了食品原材料单吨成本。

不过食品剔除原材料后的单吨成本(即生产环节成本),还是一如既往的稳,7年分别为3116,3087,2514,2650,3194,3490,2956。虽有波动,但是并无明显提升!再次打脸于总的所谓圣农增大规模后效率下降!并无此事!

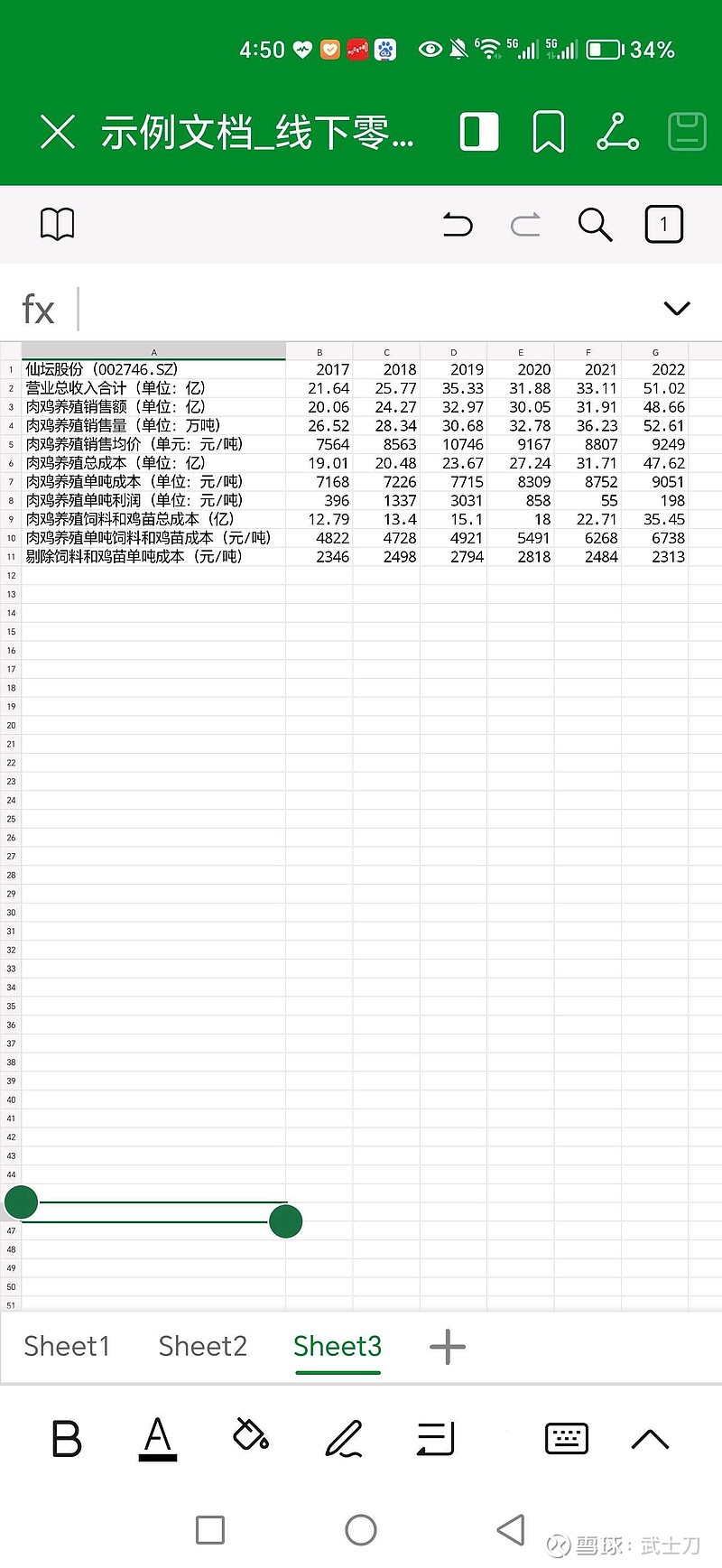

下图是我自己做的仙坛股份的报表。

(1)仙坛股份2017-2022年肉鸡养殖单吨利润分别为396,1337,3031,858,55,198。6年平均为979元。同期圣农发展6年平均为1401元,圣农发展对比仙坛股份有422元/吨的超额优势!

(2)圣农发展鸡肉销售价格比仙坛股份略高。可能是与猪肉和其他商品类似,南方价比北方价会略高一些。也可能是圣农的客户高标准客户占比大,销售价有轻微溢价?

(3)剔除饲料和鸡苗后单吨成本(即生产环节成本),仙坛股份6年分别为:2346,2498,2794,2818,2484,2313。这个数据对比圣农发展,并不落下风,甚至略微占优!

(4)仙坛股份对比圣农发展的巨大劣势在于肉鸡养殖单吨饲料和鸡苗成本这一块!

仙坛股份6年分别为:4822,4728,4921,5491,6268,6738。

而圣农发展同期则为:4957,4712,4476,4816,5511,6020。

从2019年开始,圣农发展在这一块获得了巨大的优势!

首先剔除了饲料因素,这方面双方拉不开差距,2017和2018年证明了一点。

圣农发展突然拉出巨大优势,想必跟圣农的自有种源圣泽901推广有关!在鸡苗这块出现了巨大的成本优势!而仙坛股份仍然向国外引种!

三:关于市场对圣农发展的一些疑问,来自武士刀的个人解析!

这些问题:于总就问的很好!于总虽然整理的数据是错的,给出的解析也是错的!但是问题问的很好!@末将于禁 ,

问题1:为什么圣农发展在2012年年报说目标5年内达到产能7.5亿羽?而现在10年过去了,仍然达不到这个目标?

正如上面圣农发展跟仙坛股份的对比可以看出,在圣农推出自己的种源圣泽901之前,圣农发展相对行业并无超大优势:因为大家都向国外引种,饲料价格又几乎一样,剩下的只有拼生产了!而去饲料去鸡苗后的单吨成本,大家都在那2500-3000元的区间挣扎,互相拉不开大差距。

所以圣农在前十年在养殖端的扩产并不如计划中顺利!但是目光独到!在食品端攻城掠地,食品端发展到跟养殖端平起平坐的地步!

此前于总就有提及过的2012-2014的白羽鸡无序引种。最后还是傅光明牵头的行业共同减产控制引种,你自己牵头,绑着一身道德枷锁,你就没理由暴力扩产去消灭别人!这也是圣农养殖端扩产不及预期的一大原因!

问题2:圣农此前为什么一直不走出福建光泽?

其实之所以不这样做,是因为这样做不经济!因为这样做是反规模。

养鸡跟养猪还不一样,养猪的话,带着猪精满世界跑即可。

而养鸡外地扩张的话。你有两个选择,一是在外地建立种鸡场!这样成本很高,破坏规模反经济!

二是载着父母代鸡,商品鸡苗满世界跑!而一羽鸡苗才3到4块钱,还要高规格运输,不然小鸡分分钟嘎了!很明显这样载着小鸡满世界跑,高运输价格运输低货值商品,明显也是反经济行为。

那还不如我在大本营地就地扩大产能,把鸡养大屠宰后,直接冷链运输到各地?这样做更符合经济做法!

所以圣农的扩产,就是遵循这个原则的。就地在光泽以及邻县浦城县以及邻县江西资溪建养鸡场和种鸡场!这样做新建产能跟自己原有产能连成一片,把鸡养大屠宰后再运输到需求地。这样做,才符合规模更经济!

问题3:这两年圣农扩张模式为什么选择外延并购而不选择内生扩张?

其实圣农是有内生扩张的!

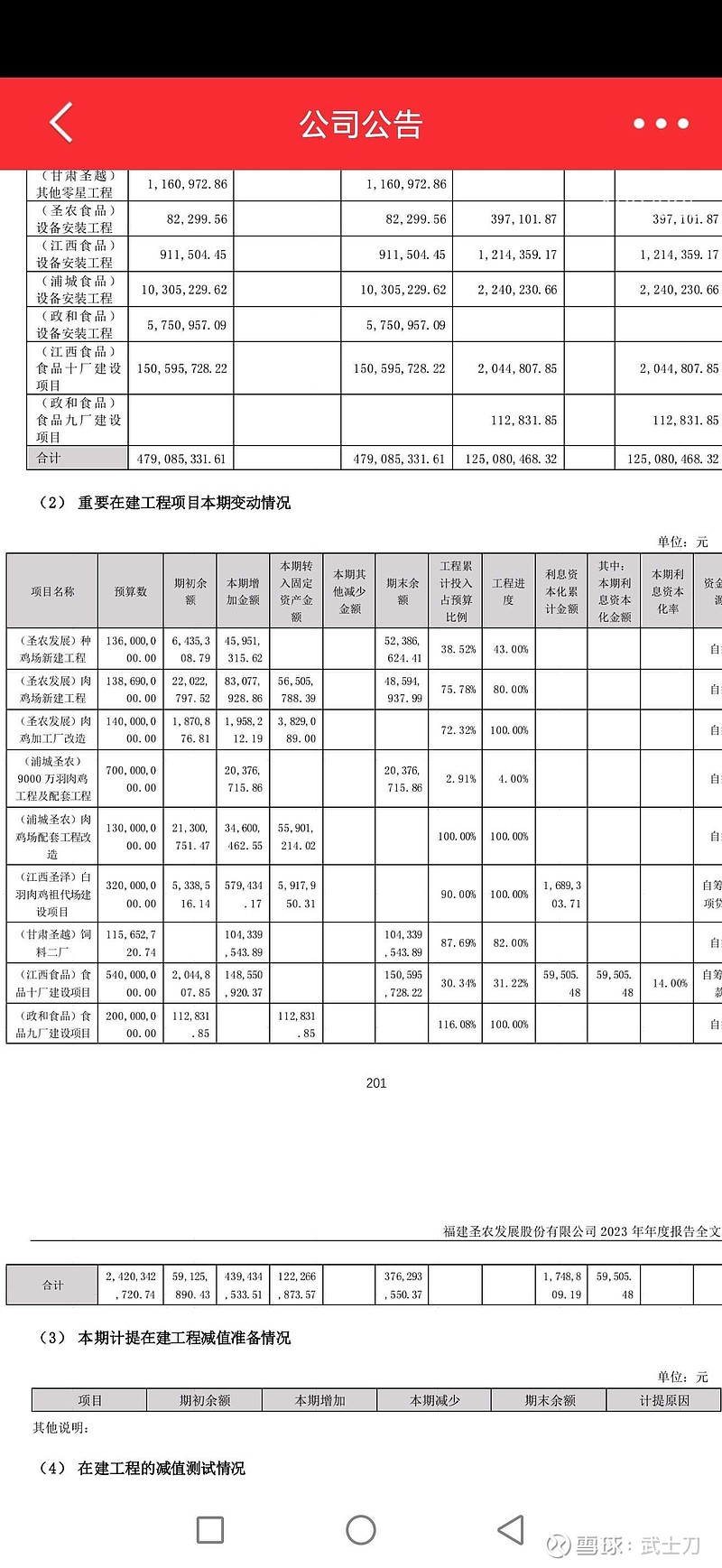

比如在浦城县就有9000万羽的养鸡场在建!(预计耗资7亿)

比如在江西资溪就有大型祖代鸡场在建!(预计耗资3.2亿)

大本营附近还有几个耗资1-2亿的肉鸡场在建!这些在2023年年报都有提及!

但是也正如上面所说的,都是在大本营周边扩建!为什么?因为这样和大本营连成一片!规模更经济!

而选择外延并购又是为什么?

这个道理也很简单的!

宋徽宗为什么要招安宋江?说白了!消灭不了罢了!所以招安是因为梁山泊有统战价值!

同理,在养鸡行当也一样,圣农虽然在种源和成本上略有优势,但是想通过价格战暴力去产能消灭其他规模场,难度很大,尤其在圣农自身负债率比其他规模场更高的情况下,暴力去产能淘汰对手几近不可能!那怎么办?招安呗!对那些愿意接受招安的招安!你好我好大家好!

这点跟养猪就很不一样!养猪现在主要是规模场淘汰散户!所以上市猪企都疯狂内生扩张!但是,很明显,猪企之间还有下半场搏杀!

同理,为什么经常外国人在国内能获得超国民待遇?也是因为拿捏不了老外,所以他们有统战价值,一般的地方政府不敢得罪他们,造成他们有统战价值!

那为什么通常移民国外拿到国籍的二鬼子却没有超国民待遇呢?这是因为你虽然润了,但是你回来,大家还把你当“自己人”![]() 。而帝国那边,对这种投靠的二鬼子,一般也不当你是他们自己人,懒得管你。所以还是可以随便拿捏,所以二鬼子没有统战价值!

。而帝国那边,对这种投靠的二鬼子,一般也不当你是他们自己人,懒得管你。所以还是可以随便拿捏,所以二鬼子没有统战价值!

四:圣农发展的潜力点在哪里?

(1)绝对龙头优势!

无论规模优势还是成本优势还是供应链优势还是大客户优势!圣农都占据绝对优势!

按照一般的社会发展规律,财阀都是越来越强大的!就如封建时代的大地主,只会土地越来越多,越来越强大!

参照国外的科宝,泰森等发展轨迹!

如无意外,圣农会逐步挤压,蚕食,统战收编其他规模场。一步步从目前白羽鸡市占率10%提升至30%乃至50%市场份额!

(2)圣农的种源端强大优势!

圣泽901目前在父母代鸡上市占率已经超过20%,目标是达到40%市占率!

如果再进一步进军商品鸡苗市场,目前白羽鸡一年产量80亿羽,按照4元/羽计算,商品鸡苗市场足足有300亿之大!

如果圣农能夺取其中20%,也是60亿的市场规模!

再取6-8%净利率,每年也有4-5亿利润!

(3)食品端品牌化!

现代人进一步懒惰,预制菜这一块大有可为!参考美国,炸鸡,烤鸡市场规模很大!圣农在这一块做的好,做成品牌化!可比肩双汇发展!