格雷厄姆写过好些本书,《证券分析》系列、《聪明的投资人》、《上市公司财报解读》、《华尔街“校长”回忆录》(<the memoirs of the dean of wall street>,国内翻做《华尔街教父回忆录》,该书为其晚年个人笔记《我记得的事》编纂而成)、《纽约金融学院讲义》,以及诸多零散的报告、学术论文、和文学作品等。由于巴菲特的推荐,人们读的最多的是《聪明的投资人》。后世主流的价值投资理念,多半诞生于该书。此后,随着影响力的扩大,其理念也被进一步简化。读过《论语》的人不会把儒家和孔子画等号,我觉得我们也大可不必把格雷厄姆和价值投资画等号。

但人们为证明格雷厄姆是简化理念的拥护者,引用了其在1976年的一次访谈录音中的一句“近年来我工作的重心是,以符合少数几个简单条件为低估标准,购买一批这样的股票-无所谓行业并给与其公司很少的关注” ( The thing that I have been emphasizing in my own work for the last few years has been the group approach. To try to buy groups of stocks that meet some simple criterion for being undervalued-regardless of the industry and with very little attention to the individual company. ) 不过,在这句之前,他也说到 “我已经对证券的细节分析失去了大半的兴趣,哪怕这是我耕耘了许多年的领域。我认为它们相对来说不太重要。这在某种意义上把我推到了行业发展方向的对立面”(I have lost most of the interest I had in the details of security analysis which I devoted myself to so strenuously for many years. I feel that they are relatively unimportant, which, in a sense, has put me opposed to developments in the whole profession.) 更具体的说,“我们的生意已经没什么实质性疑难了。这也是为什么我某种程度上失去了兴趣。我们在1950年后再未遇到过挑战,所以我在56年关闭了公司并移居加州。”(We had no real problems in running our business. That is why I kind of lost interest. We were no longer challenged after 1950. About 1956, I decided to quit and come out here to California to live.)

以上访谈的内容,可能是最接近后世价值投资者观点的。支持者可以说,这是格雷厄姆在去世前的最浓缩智慧(他在该访谈后6个月去世,其年82岁),反对者则可以说,这是格雷厄姆力有不逮后的权宜之计。每个人对此会有不同的解读,我们很难有客观的标准去评述其对错。但,格雷厄姆大半生的投资风格和思考倾向,是有记录的,下面随意点检些个。

---

格雷厄姆是个90后,生不逢时,刚进入工作岗位就爆发了一战,中年时还碰上百年难遇的股灾,此后的通胀和二战反倒对他的影响不大。他的第一份工作是在券商作债券销售员,此时离股票的盛世还有接近10年,而一战则为国债券业务带来了小高潮。1910年代的股票,基本是少数人赌博的工具,哪怕是1930年,直接参与股票交易的人数也只占了美国总人口的1%。所以,格雷厄姆最先接触的证券分析,自然是债券分析。也是因此,《证券分析》的1934版和1940版,都是以债券分析开篇,解刨其逻辑基础,再创造出股票分析的理念。事实上,格雷厄姆从不认为股票比债券有优越性,这无论是其教科书中对股票至上论的抨击、还是他管理的账户的资金分配比例都可看出。

格雷厄姆与巴菲特的早年的投资风格极为类似,他们把资金根据市场机遇的多少分配在股票、债券、优先股上,投资风格囊括了各类低估的企业、股权控制、关联性对冲、企业重组套利。此外格雷厄姆也参与做空、和尝试过靠关系“炒”股。

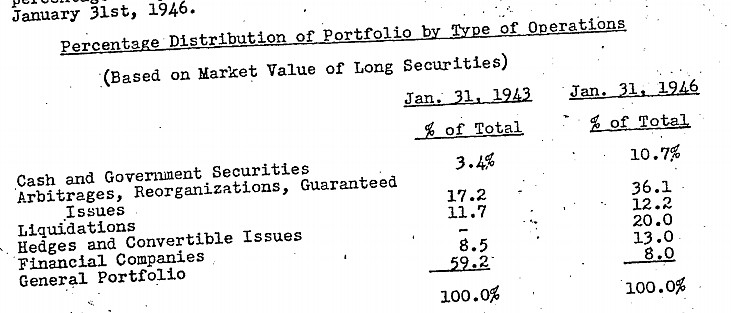

图:1946年格雷厄姆-纽曼公司给投资者的一封信

上图是1946年格雷厄姆写给投资公司的股东的年信截图,这里可以看到他把投资风格大致分为六大类:现金国债,套利重组和保障性投资,清算,对冲和可转性投资,金融公司,以及通用组合。通用组合的意思,是指基于盈利能力(或固定收益投资的还本付息能力)判断为低估的证券。这在1943年占到了公司总资产的59%,但在三年后降到8%。

低估的证券,是《证券分析》的主要讨论对象。由于书写的令人难以总结,这里只说几个我读此书曾陷入的误区。

(1)《证券分析》有四个版本,1951版是一次大修,结构和内容有很大的变动,可能是更适合新时代的学生入门。我早先是托人买了纸质的《证券分析》,上面写是1951版,以为这就是了。之后读到1934年版时颇是惊讶。如果把1951版类比为经典的生物教科书,1934版就是《物种起源》;若是类比经济教科书,1934版就是《国富论》。由于今日的金融市场,或我们关心的证券类别,已与1951年相去甚远,如此一来反倒是早期的版本更能教会我们如何去思考新生事物。不过,1934版中的案例,哪怕是处在2008年漩涡中的美国人看来,都是匪夷所思的。故此,再后来出版社在印第六版时,是以1940版的《证券分析》为骨架。 1962版的证券分析我并未细读过,以至现在没有印象。

(2)第二个误区,是《证券分析》中许多脚注、附录,其意义非常,却容易被跳过忽略。比如,书中写到北方输油管公司(Northern Pipeline)的股价低于其账上的债券面值。格雷厄姆放了个简简单单的表,写明该公司利息收入是主营业务利润的数倍。格雷厄姆为表谦虚,却没有明确在该案例里告诉我们、此事并非常人能知晓的。脚注中写道(大意为)“当年公司的年报只有利润表,没有资产负债表,而利润表中也没有将利息收入和其他收入区分。分析员需要索取该油管公司向监管部分提交的报告(公开资料),才会知晓此事。”我之所以注意到这句,是因为在格自传中,有专门分出一章来叙述他与北方输油管道公司的纠纷。此事实际用时两年,格雷厄姆去该公司总部控诉,吃了两次‘闭门羹’,之后他雇佣律师团队,筹集投票权代理,于第二次参与股东大会时开除了两名该公司董事,才将公司的债券仓位公诸于众。之后小勒克菲勒施压,终于促成了价值的释放。在《证券分析》里,格雷厄姆只是轻描淡写的说,这家公司过了些年就分红了(虽然对于同期不知情的投资者,此事确实是莫名其妙就成了)。类似的例子还有不少,如矿产未来价值的评估、用税法反推资产等,且不多说。

(3)第三个误区,是把《聪明的投资人》里学到的东西带入《证券分析》。从内容上说,这么看并没有什么问题,《聪》和《证》毕竟是同一个人写的。但前者实为一次尝试,即如何将证券分析中耗时费力的部分剔除,给公众一个简单、易于复制的标准流程。该书的语气是确凿的,此与《证》不同。后者不吝于让学生时刻处于辩论中,其语气是讨论式的。带着《聪》的知识去读《证》,就很难体会到证券分析的探索精神。在我看来,《聪》与《证》的关系,就像抗生素与医学的关系。大多数的人,大多数时候生小病,不是自然就会康复,吃点抗生素也会康复,故此生病就吃抗生素是个简单而有效的统计学规律。但它有两个弊端。一是,不以频率计,而以种类分,大多数的病吃抗生素好不了,而病人因不去看病就容易贻误时机;二是细菌会产生耐药性,故此全人类服用抗生素的次数与未来出现无药可治的细菌性病原体的概率成正比。拿到投资上说,第一点的类比是许多小概率事件上,简单的选股方式会失效,而不具备证券分析基础的公众投资者并不会意识到此点。格雷厄姆、Walter Schloss等人使用简化的流程,是和普通投资者不同的。就好像医生使用抗生素,是有选择的。对此,你只要去读Walter对上千笔投资不乏深度的备注就能意识到。至于第二点,随着金融市场参与者的知识水平增加,简单的选股方式肯定是在逐渐失效的,就像“耐药性”的产生。其失效的程度,由于股市动辄数年的波动,我们只有在回溯研究时才能做定论。

回到投资风格的话题。证券分析中详述的低估类投资,大约只占了格雷厄姆投资的一半,其他的投资则多种多样。比如,通用电气持有宝洁的股票时,他认为通用本身的业务价值被低估了,于是以某特定比例买入通用、卖空宝洁。类似的手法或可以用于去年的雅虎和阿里巴巴,虽然我并不认为雅虎的业务价值被低估了。再比如,他判断某股票高估了(未具名),但不想承担卖空时市场疯狂上涨的后果,于是他一边卖空该股票,一边买入其可转优先股(那时候并没有什么期权可用)。企业重组或合并套利的例子一般比较复杂,他并没有谈及细节,只提到在1916年由于使用杠杆买入具有重组套利价值的债券而亏损甚多。关于控股类投资,上文提到的北方油管,或如GEICO和National Transit之类,格雷厄姆其实做过不少。在20-30年代通过股市介入管理层的事,是鲜有至另行业内人士皱眉的,所以这里说的“不少

,仍可掰手指数来。

前文提到靠关系炒股,是一段有意思的插曲。时间大约是1917年,格雷厄姆通过拐了一道弯的熟人获得低价认筹原始股,并在Curb市场(今天的美国交易所,当年属于OTC了)上IPO。不到一年,只通过两笔这样的生意,他就将5000美金变成6万。(这笔钱可不少,够买200辆福特汽车,其时福特还免费提供教练。当然,这与他在29年顶峰的百万财产比相形见拙。)只不过,第三次交易中,这个熟人挪用资金,公司不仅未能成功上市,连带已经上市的关联公司全部消失。格雷厄姆在晚年回忆说,这些公司就好像从未存在过一般,找不到记录。而此事发生后,这个熟人为表道歉、还提出帮他弄一张靓号汽车牌照。格雷厄姆得出结论-牛市足以把金融街上所有的人腐化,谁都不可信。

---

以上说的都是格雷厄姆的投资风格。值得一提的旁的话题是,为什么作为巴菲特的老师、他却没有富甲一方?以下是我的判断。

(1)最重要的原因,应当是1930-1932年的经历。这段时间,他以对冲、套利为主的账户损失了70%。而对他事业极为支持的叔叔死于此时,未及看到自己财富之后的增长,这令他十分懊悔。之后,格雷厄姆不再使用杠杆,乃至不再“冒险”。他管理的封闭基金,不仅拒绝几乎所有人的投资,还将每年的利润几近于全数分红。如此,在1930年后他的业绩异常稳定,而通过分红,他的投资人都切身感受到活在当下的财务自由。

(2)如我前文提及,保守的投资风格也与时代的动乱有关。两次世界大战给人的财富观会带来冲击—世界这么乱,要钱有啥用?

(3)格雷厄姆兴趣广泛,在管理投资的同时,他还在大学任教、写教科书、编话剧、在法庭做估值专家、给诸多后世著名的机构(SEC、CFA、FED)的创立作顾问。你可以说他是全才,但他也更是正常人,不会为赚自己花不完的钱费力,而是去从事更有趣的事物。

--

总觉得忘了写什么,但一时想不起来,先止于此吧。