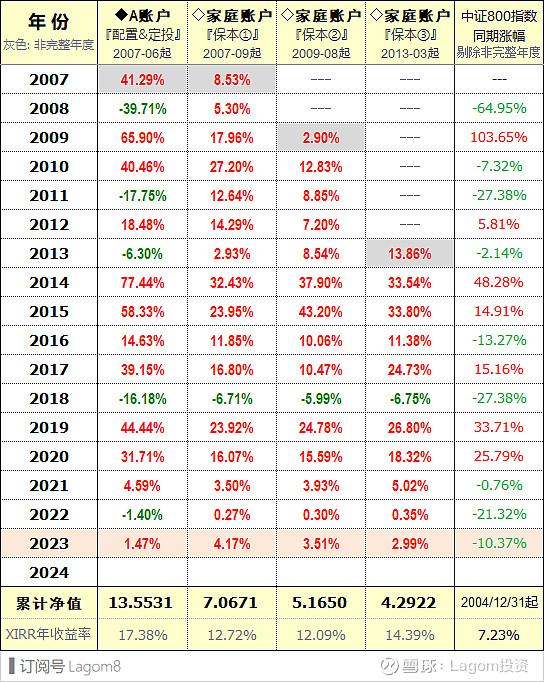

#2023年投资总结# 各账户历年收益:

A账户投资范围(资产配置&定投):

权益类30-130%、低风险策略10-70%

现金流:全年股息及利息收入占总市值的3.6%,打新收益1.0%、负债利息支出-1.1%;年度净现金流为3.5%(即每投100万元、全年回收现金3.5万元),较上年度的3.3%小幅提升。

此外持有的$兴业银行(SH601166)$ ,最后一个交易日尾盘乌龙指涨停、给各账户虚增部分净值,预计年后会补跌。

--------------

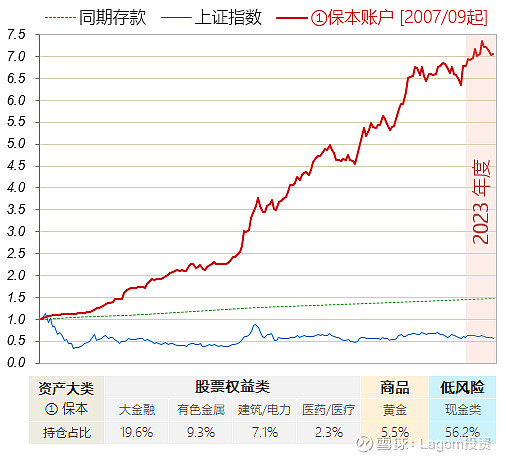

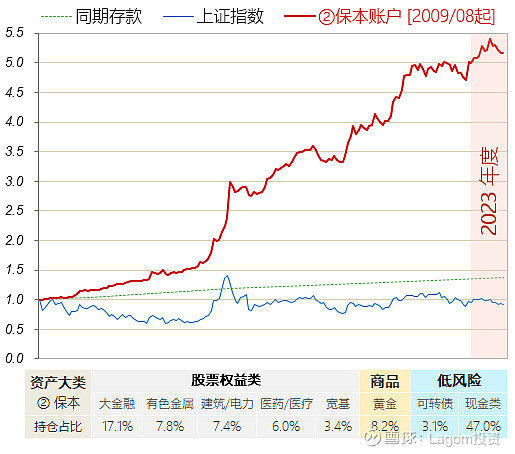

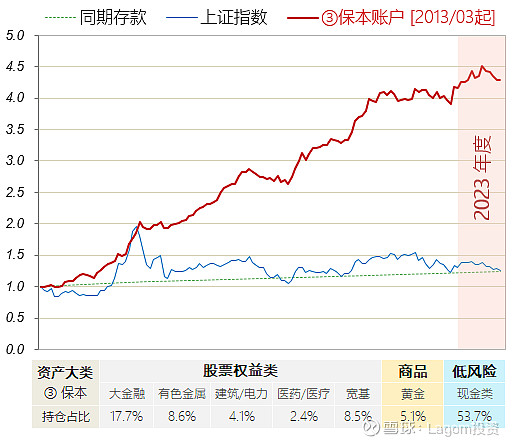

以下是为家人管理的三个账户。考虑到均是无投资经验、且低承受力的至亲,因此将账户设计成 准保本型 [小仓位动态配置权益类、其余主配固收类],力争在长期稳健增值的前提下、逐年净值不回撤。

【保本账户】投资范围:权益类10-40%、固收&低风险策略60-90%

--------------

今年在消费过程中能明显感受到,滴滴、外卖、快递等这类高强度的岗位,已出现越来越多的女性从业者,这是往年没有的现象。身边类似点点滴滴,都印证了当前经济所面临的诸多困境。

在驱动社会需求的三驾马车,消费、投资和出口全面熄火的背景下,年初我曾做过大致判断:楼市在多重冲击下暂时起不来,而沪深A股处估值偏低区间,若在此节点顺势展开一轮估值修复行情将有效促进内需/提升经济,这也符合管理层的预期。

由此将现金仓降至近年较低水平,组合保持进攻态势。然而.. 即便08/28超级利好,A股依然没迎来春天;相反在持续不断地利好下、绵绵阴跌五个月之久。相比于2023年全球股市的热火朝天,A股犹如一个成天给药、却不见好转的老病号。现实过于骨感..

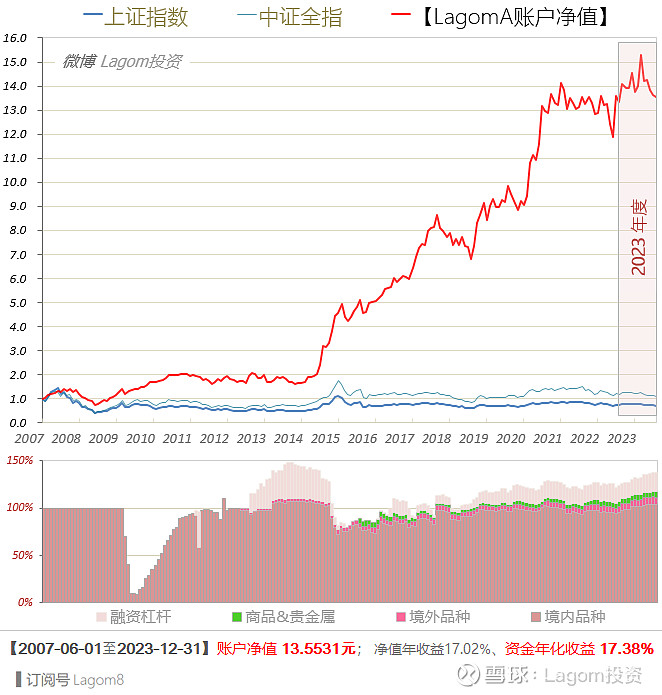

图:A账户券商端、下属子账户全年走势

年末$上证50(SH000016)$ 甚至跌至近七年的新低,仅微盘股、北交所等为数不多的板块偶有亮点。港股更是领跌全球,如某友所言:今年不炒港股便赢了一半,真尴尬.

参考基金重仓股指数及年终业绩,今年也是散户相对吊打机构的一年,尤其主动型股票基金整体偏弱。

A账户距高点回撤了近20%,投资虽不及预期、但年内整体未亏损也值得庆幸。相信明年继续管理好风险(确保现金流+适度分散),收益自然有~

最后 预祝各位朋友~

2024年身体健康!投资顺利!

账户管理人:Lagom投资 2023-12-31