一直不愿意谈牧原,很容易引起争议,以下只是我的认知。

个人挺喜欢牧原这个企业,毕竟我确实在牧原赚过钱,而且牧原二三十年兢兢业业专心养猪值得敬佩,搞养殖不容易啊,一场疫病可能就让养殖户血本无归,还记得王健林吐槽养猪,建个猪场三四亿,建个五星级酒店才多少钱。当然牧原这两年向下游屠宰拓展,毕竟养再多猪,不能屠宰的话,只能任人宰割,尤其牧原又这么多猪。

最近因为股价暴跌又一次火了起来,大家都在找原因,尤其是熊市中任何不好的消息都会被无限放大,我觉得牧原最近跌的原因一个是市场,毕竟整个市场都在跌,破了3000点,外资在持续流出;另一个原因就是对牧原资金问题的担忧。

上一轮猪周期牧原从几百万头产能扩产到现在七八千万头的产能,产能提升了十几倍,有人说步子迈的太大了,现在看确实有点太大了,导致牧原21年下半年资金很紧张,当然后来熬过来了。现在猪周期磨底延长,还有新的资本支出,资金问题成为了悬在牧原头顶的达摩克利斯之剑,让人总是不太放心,牧原走的也是战战兢兢。但是回头看看,牧原的选择也无可厚非,我们始终属于外行人,老秦毕竟养了几十年猪,在面对上一轮猪周期的机遇和风险,老秦的选择也是他自己、资本、G等共同推动的结果,如果错过这个时期,扩产可能会面临猪周期、环保、地方保护等难题,毕竟现在来看产能1000万以上的企业屈指可数,牧原可谓遥遥领先,成为行业举足轻重的力量,所以牧原选择抓住机遇,当然也要承担风险。

牧原现在的重点并不是扩产到一亿头,更应该是苦练内功,降本增效,解决资金问题,毕竟企业经营是场马拉松,生存下去才最重要。

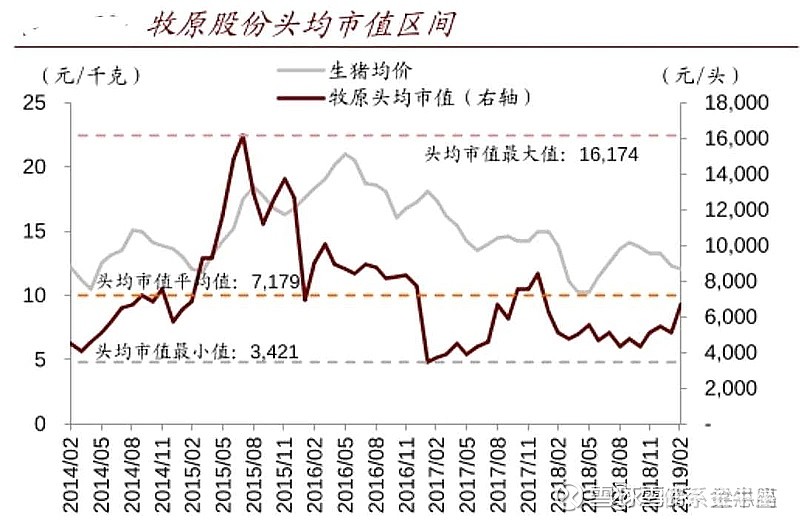

牧原现在市值不到1800亿,除去屠宰,现在头均估值2000多元,头均估值也算是历史最低了,当然现在的市场谁也不知道底部在哪,只能说现在是底部区域,底部区域定投是个不错的选择,下图是梁思禺老师之前发的。

我记得吴伯庸老师有篇文章写的,牧原3000亿估值,年均利润要稳定在150亿元以上,5000亿市值,年均利润要稳定在300亿元以上,对牧原来说如果7000-8000万头产能,头均利润在200元以上就能达到,对牧原来说不难,只要资金不出现问题,牧原持续降本增效,未来应该成为资金喜欢的现金奶牛可能性是比较大的。至于猪周期炒作,我倒是觉得所有能够生存下来的养猪企业都会涨,就是弹性大小的问题。$牧原股份(SZ002714)$