2014年在加州就开始用Metromile,也算早期用户吧。

当时开一辆Mercedes ML350,想换个保险公司,问了一个正在做保险创业的朋友,他给我推荐了Metromile。

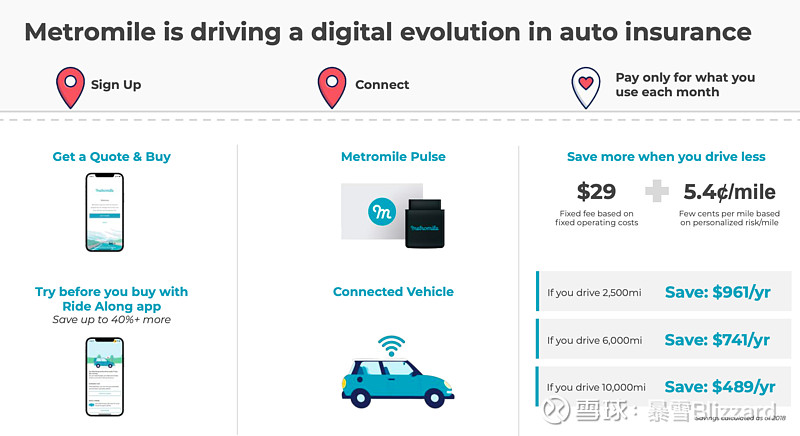

Web一看就喜欢,非常适合我这样通勤半径半小时以内的人,马上就下单了,装了app,然后邮寄给我一个dongle,往车上一插,用来收集汽车数据,手机app也会收集驾驶习惯数据。

印象深刻的是,中间搬了一次家,很近,北加州相临的两个county之间,发现metromile的保费会根据住宅地址周边的事故率和犯罪率等等调整。

使用体验那是相当好。续费和各种服务包括理赔都是手机app完成,很方便。

听说要上市了,赶紧来看看。又是Chamath的壳子 INAQ 。如果不出意外2月10日,ticker就会变成MLE。

2月1日,Uber的前董事和CEO,Ryan Graves投资了5千万美元,并加入董事会。Metromile的其他投资人还有Social Capital、Miller Value、Mark Cuban、Clearbridge、Hudson Structured和New Enterprise Associates。

业务情况

Metromile是一家按里程支付费用的汽车保险公司,它可以让保险费用对于行驶里程少的人更便宜,为用户提供更公平的保险服务。

说简单一点,就是你开的里程少保费就低,公平合理。

另外Metromile Enterprise最近开始为保险公司提供SAAS服务,帮助他们提高运营效率。

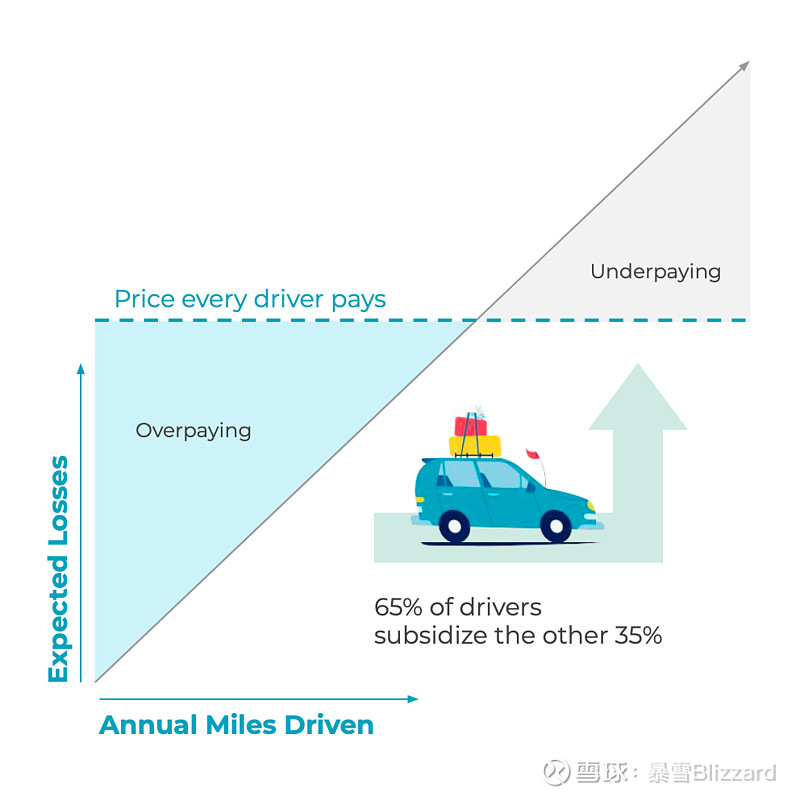

传统的汽车保险确实很不公平。车险损失和驾驶里程显然有线性关联,开的里程越多,出事概率越大,预期车险损失越高。

35%的车主行驶了超过一半的总里程和造成了一半的车险损失。实际上就是另外的65%开的少的车主,补贴这35%开的多的车主,大家保费一样。

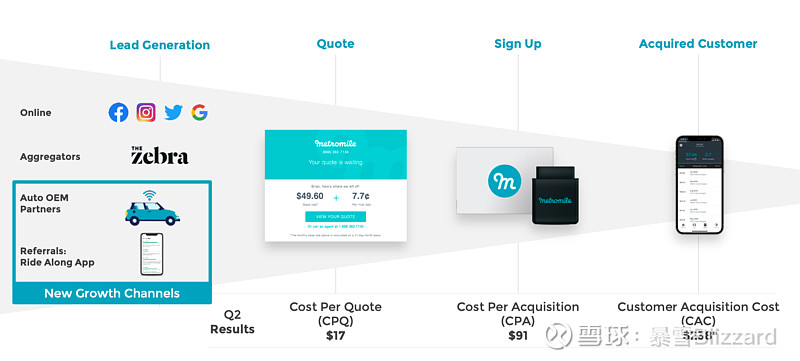

Metromile的定位很简单,就是你开多少里程,付多少保险费。所以当我第一次听说这个公司,立即就上车了,获取我这个客户过程无比顺滑。

美国个人汽车保险市场TAM2500亿美元,高度分散,超过110个保险公司每年保费收入超过1亿美元,没有任何一家保险公司市场份额超过20%。

Metromile不像传统保险公司,它起步就是app,用户体验更互联网。

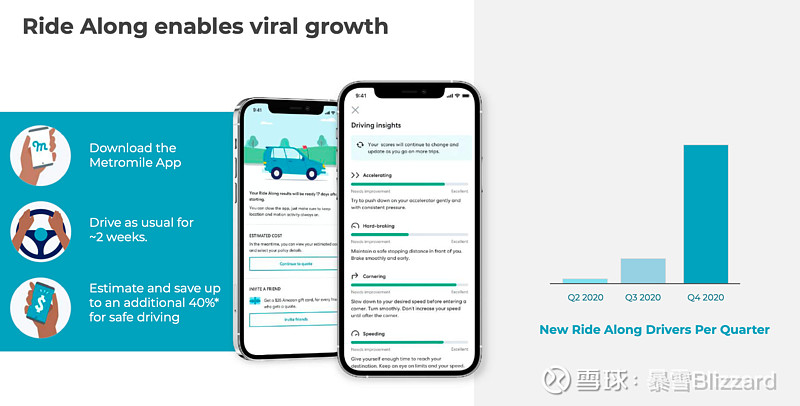

最近推出了Ride Along来获客,安装app以后开车几个星期,app会收集你的驾驶习惯数据,然后给出优惠费率,勾引你买保险,效果很好。Ride Along有20%的转化率和25%的推荐率。

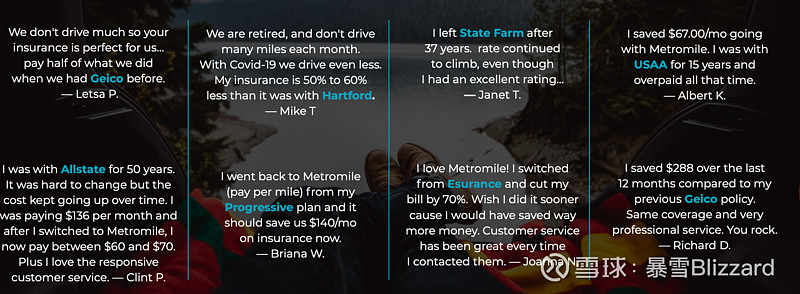

用过的用户都说好,用户忠诚度高,用户基本都有比较大的节省,大概47%(说明用户都很优质),NPS高达75。

帮用户省了钱,当然是满满的好评。

什么是刚需?同样的保险,省钱就是刚需!

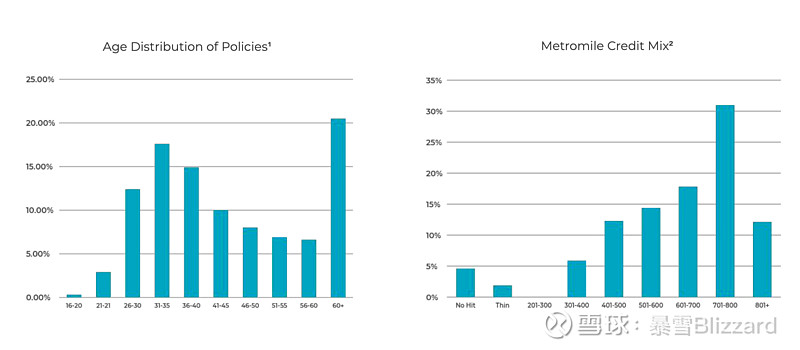

Metromile的用户分布非常广泛,不但年轻人用,60岁以上的用户比例也高达20%,而且用户的信用分700以上比例很高。对于通勤时间短的用户,吸引力尤为明显。

另外科技粉丝用户更喜欢,Tesla车主买Metromile的增长率是其他车的6倍。

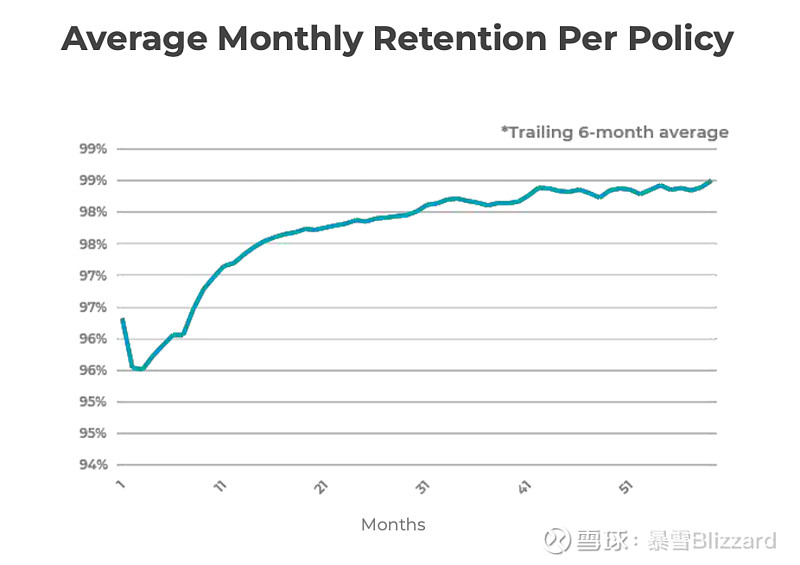

Retention非常高,用户生命周期更长。

同时,随着Metromile积累越来越多的驾驶数据,公司对车辆行驶和事故理解更深,可以提供更多的企业SAAS服务。

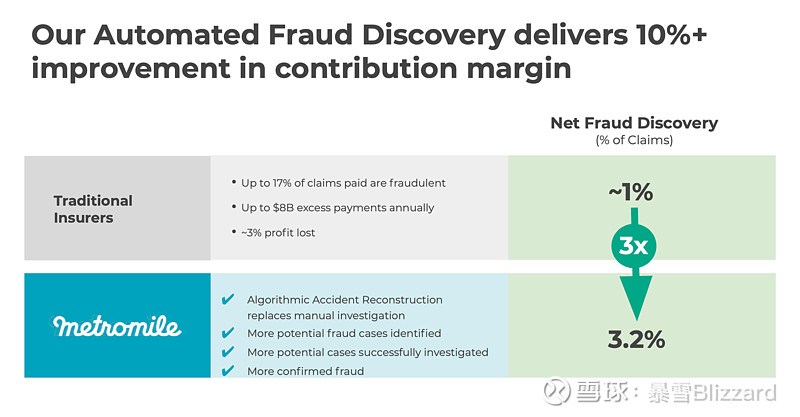

比如可以明显降低车险欺诈的损失。

Metromile正在领导自动驾驶保险的突破。

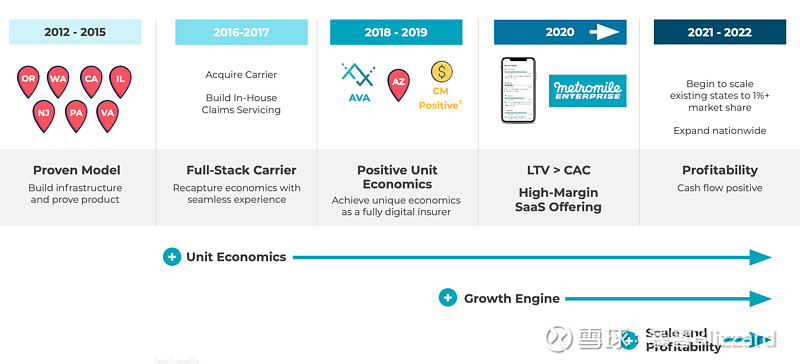

从公司自己的发展历程来看,目前已经做到LTV>CAC, 单位经济相当不错,2021有希望现金流正。

(看了这个图,发现我买保险的时候,还是Metromile的Proven阶段,试验品啊。)

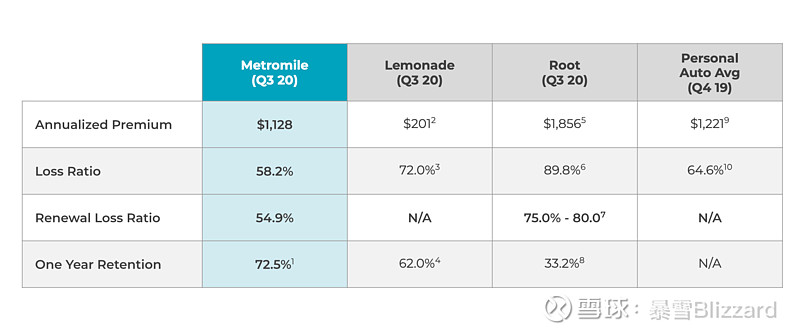

对比一下行业平均水平,以及竞争对手 $Root(ROOT)$ 和 $Lemonade(LMND)$ ,Metromile的单位经济最佳。

(注意到,Root号称用行为数据武装保险,结果是75-80%的loss rate,比传统一般60-70%的loss rate还要高!故事还没讲通?!还是扩张太快用户混杂?)

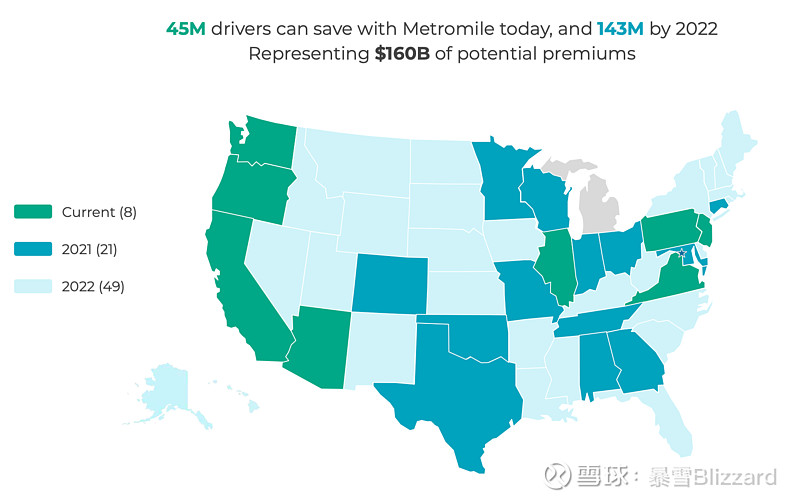

Metromile的2C市场前景非常广阔,1.43亿人,1600亿潜在保费。

2B的市场也很大。

2B的SAAS业务刚刚开始,已经部署了4个客户,预计2022年部署22个客户,2024年收入4800万美元。目前还有60个客户在pipeline。

看完业务,再看看财务数据

Metromile的运营效率明显高于行业平均,获客成本更低,用户生命价值更高。LTV/CAC有5.5倍,而行业平均水平只有1.5-2倍。

公司预计2022年Q2运营盈利,2023年能够打平。

上市估值

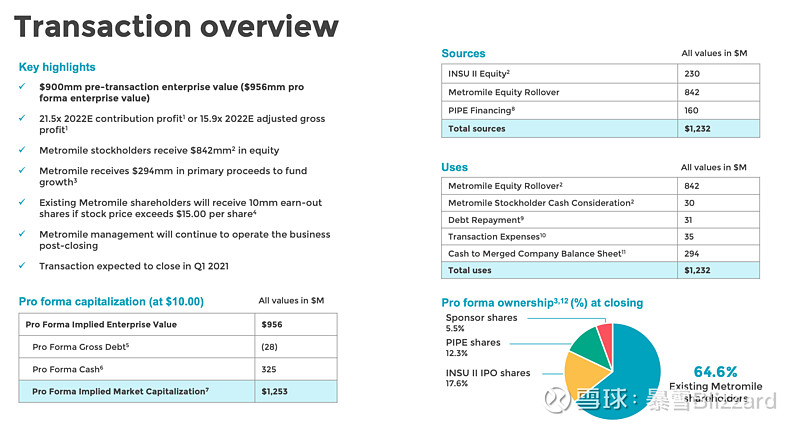

上市后市值12.53亿美元,预计2021Q1完成,目前股价已经涨起来70%多。

这么算大概是2022年预期的contributing profit的40多倍PE。

风险:

如果合并借壳没成功,SPAC价格跌回10块。实际上明天2月9日就是投票日了,失败的概率不大。后天2月10日ticker就要变了。

Metromile目前的用户获得的势头随着规模的扩大是否可以保持。

疫情使得用户开车更少了,好处是对用户省了更多的保险费用,当然对Metromile来说对2020年topline是不利的,用户省出来的保费就是公司降低的收入。但是这也使得更多work from home的人变成用户。

显然,跟竞争对手相比,Metromile还没有开始激进的获客扩张,过去一段时间的增长比较缓慢。对比Root的全面出击,Metromile目前只在8个州销售,而且只对优质客户下手。

谨慎的增长体现在了优质的单位经济上,就像一个硬币的两面,由于客户选择比较谨慎,所以留存、loss rate和LTV都非常好。

那么接下来,Metromile是否可以把目前的成功从9万多个policies in force扩展出去,面对1.4亿用户的目标群体进发,还有待观察。

高估值必须要有高速增长来支持。

注意,这是个很大的风险点!

总结一下

我对Metromile非常看好,除了自己是早期用户,体验好,也有点感情之外,还有一个对Metromile增长逻辑的信心。

Metromile获客强劲的原因,是给开的少的客户大幅节省保费,大概47%。实在!

目前的价格结构是29美元+0.05美元/英里(单价和月度封顶因地方不同)。这样一年开车少于1万英里的用户就更喜欢Metromile。有统计显示,2/3的美国用户年平均里程不超过1万英里。

Metromile已经单位经济上盈利了,而竞争对手Root和LNBD 还没做到。

Retention、loss rate、contribution margin三个方面Metromile都是领先的。

2B业务刚起步,现在的估值里算是白送的。

Metromile为什么有潜力高速增长呢?

Metromile的大逻辑,就是客户的选择构成了正循环,造成用户的逆向选择。

具体地说,选择Metromile的用户是开车更少的用户,他们的保险损失更少,这些用户从原来的大保险公司转到Metromile,Metromile的平均保险损失会更低。

而由于低损失用户的离开,大保险公司的平均保险损失会提高,大保险公司不得不提高剩下用户的保费来cover升高的损失,这就会反过来促使更多低损失用户离开,去选择Metromile。

没错,自我加强的正循环产生了!

现在Metromile只在8个州卖保险,市场占有率1%都不到,想象空间很大。

长长的坡,厚厚的雪,就看Metromile滚不滚得过去了。

披露:本人持有 $MILE(MILE)$ 。本文仅供参考,不构成任何投资建议。