这里讲的是一个长期机会,因为本人对海外的估值并没有太深的研究,所以选股基本上从大逻辑,以及股价强度入手,这里只讲逻辑,其他怎么细化可以各人根据自己的习惯去精细化。

提到游戏股很多人会第一时间问的是网易?暴雪?POKEMON GO?我想谈的其实不是这些,我想谈的是整个海外游戏行业的大机会。

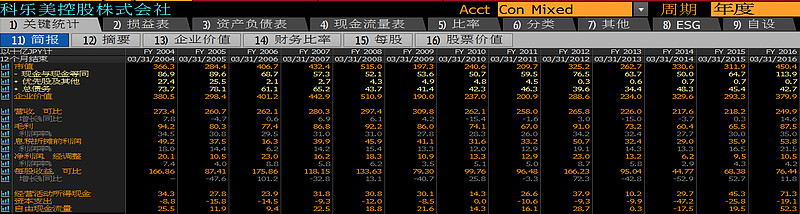

我们先来看看一些国际大型游戏企业的财务数据:

EA历史财务数据

动视暴雪历史财务数据

育碧历史财务数据

Take-Two历史财务数据

Square-Enix历史财务数据

konami历史财务数据

CAPCOM历史财务数据

还有SEGA SAMMY,SONY,NINTENDO,KOEI TECMO,NBGI等等等等,甚至还有DENA之类的,我懒得贴了,累死了

简单讲一下吧,大家可以看到这个表里的财务数据,日本的年报是每年3月,所以我截到3月,这些公司的历史净利润都是波动非常大的,尤其是take2这样业务单纯的公司。原因很简单,因为以前游戏业跟电影业差不多,就是个强周期行业,今年有大作出来了就赚大钱,明年没大作就没什么收入,但是有大量研发费用,而且一旦某一作卖得不好就有可能陷入危机,连续2作卖得不好就可能倒闭,最典型的就是WESTWOOD,当年做的红警大热,但是它只有这么一个IP,红警之后出来无数即时战略游戏,当WESTWOOD不够创新被人反超的时候,它就离嗝屁不远了,于是它把自己卖给了EA,EA在过去10年里做了无数次这样的事情。日本企业又有所不同,因为直到2000年左右日本依然是全世界最大的游戏市场,在FF7诞生的时候日本企业的技术甚至引领全球,但是随着之后微软加入战场,游戏机硬件越来越靠近PC,以及任天堂彻底放弃机能,转向娱乐性,日本游戏厂商就逐步被带偏了。之后日本市场就像一个孤岛一样,在日本卖得好的世界级游戏基本上只有FF,怪物猎人,MGS,寂静岭,鬼泣,生化危机,宠物小精灵,塞尔达之类,即使是这些所谓的世界级大作里也可以看到怪物猎人变成了掌机游戏,宠物小精灵跟塞尔达全是Q版,只有FF,MGS,寂静岭,鬼泣跟生化危机才能算是3A级大作,而现在鬼泣跟生化危机这2个IP也已经没落,MGS和寂静岭因为小岛离开KONAMI也基本上完蛋了,现在仅剩FF还能算是世界级的IP,问题是FF的游戏类型是传统RPG,虽然做了不少改进,但是这个IP对全世界玩家的吸引力到底如何还得看今年的FF15销售情况。日本现在卖得最好的游戏里不乏卖萌卖腐的游戏,而全世界卖得最好的COD,BF,GTA系列在日本根本混不下去。日本游戏企业在2004年之前基本上全是世界一流游戏企业,拥有大量世界级IP,但是到现在只剩了FF这个说不清楚前景的IP,所以你可以想象一下日本游戏企业过去这10年该有多没落,看股价也可以看到,大多数日本游戏股是在1999年见顶的,之后一路回落,直到这两年才重新上涨。

日本游戏企业有不少公司这两年业绩都是增长的,最典型的就是Square Enix(简称SE),SE可以算是现在最成功最国际化的日本游戏企业之一,它在2009年收购了英国的Eidos,这公司旗下有2个大IP,一个是古墓丽影,一个是杀手系列,之后SE也是日本传统游戏厂商进入手游市场最坚决的,这甚至导致它在核心玩家圈里被嘲讽成手游大厂,但是这战略其实是对的,因为日本现在手游市场已经是端游市场的3倍了,而且因为日本玩家付费习惯好,IP保护好,所以日本手游不用靠拼命榨干高端玩家剩余价值来获利,所以日本手游的寿命通常非常长,比如智龙迷城现在还在日本手游前3位,这都多少年了。今年SE于PC上推出古墓丽影传奇,以及杀手6,销量第一的地区是美国,第二个你们猜猜是哪儿?中国端游玩家极少,按统计数据可能1%都没有,当然了,这数据不可信,因为大多数端游玩家都玩盗版,但是因为现在几个原因导致越来越多玩家开始付费,首先第一个肯定是生活水平提高,小时候玩游戏80年代末一个游戏也要100-400不等,现在一个游戏也就是100-500,这行业一定是通胀最低的行业了![]() ,加上现在STEAM在中国区推行低价策略,很多大作也就是200-300块的水平,就上海一顿饭的钱,第二个是加密水平越来越高,DENUVO出来之后很多游戏要半年一年才能破解,而游戏是冲动消费,如果一个月内玩不到,很多人就愿意付这一顿饭的钱了,第三点更重要的一点是现在无数端游也会附带网上合作或者对战模式,甚至这个模式非常具有吸引力,而想要玩这个模式大多数情况下必须要正版。SE的国际化导致它不至于在游戏风格变迁的过程中被淘汰,而它及时切入手游市场更是维护了它的群众基础,同时让它的盈利变得更稳定。我们看KONAMI就更明显了,因为线上付费抽球员导致KONAMI业绩大增,今年股价大涨。

,加上现在STEAM在中国区推行低价策略,很多大作也就是200-300块的水平,就上海一顿饭的钱,第二个是加密水平越来越高,DENUVO出来之后很多游戏要半年一年才能破解,而游戏是冲动消费,如果一个月内玩不到,很多人就愿意付这一顿饭的钱了,第三点更重要的一点是现在无数端游也会附带网上合作或者对战模式,甚至这个模式非常具有吸引力,而想要玩这个模式大多数情况下必须要正版。SE的国际化导致它不至于在游戏风格变迁的过程中被淘汰,而它及时切入手游市场更是维护了它的群众基础,同时让它的盈利变得更稳定。我们看KONAMI就更明显了,因为线上付费抽球员导致KONAMI业绩大增,今年股价大涨。

暴雪的情况我就不提,然后我们以SE,暴雪,KONAMI为例就可以看到全世界游戏厂商现在迎来2个机会,第一个是当年大家担心端游会被手游页游取代,以至于GUNGHO当年市值都比任天堂大,但是回头看手游公司根本不可能弄死这些企业,反而是这些企业可以通过并购(比如EA收购POPCAP获得植物大战僵尸IP)或者IP网游化,手游化来获得成功,比如动视暴雪把魔兽这个IP做成了网游WOW,手游炉石传说,甚至魔兽这个IP还衍生出了MOBA这个游戏类型,如果没有魔兽的IP,想当年DOTA也未必能火起来,那也就没现在的LOL了吧。而当这些大型游戏企业进入新的游戏类型的时候首先他们是有打持久战的资格的,举个例子,暴雪一直想做MOBA类游戏,但是失败N次,最后终于在守望先锋上成功了,其次这些大型企业还有IP优势,还是暴雪,它想做手游,炉石传说刚出来的时候本身并不成熟,但是魔兽这个IP吸引力足够大,于是炉石传说也成功了,再比如现在的POKEMON GO,这种游戏形式并非首创,娱乐性也一般,但是同类型的其他游戏之前都嗝屁了,它能成功还是因为它是POKEMON,而并非因为它游戏形式独创。现在制约这些企业估值的最大原因是因为它们业绩波动大,而当它们的网游,手游业务占比越来越大以后,它们的业绩波动就会越来越小,越来越体现出成长股的风范,届时估值必然会提升。

第二点是经历过06-10年的游戏低谷,无数游戏企业兼并重组了,比如EA收购了无数公司,维旺迪跟动视合并成了动视暴雪,ENIX收购SQUARE然后收购EIDOS,万代跟NAMCO合并,KOEI和TECMO合并等等,导致了这些企业进一步扩大了自己的IP库以及丰富了自己的游戏类型,增强了抗风险能力,现在这些大型游戏企业旗下一般都有N个工作室,每个工作室都有自己特别出名的IP,而且每年跟年货一样的发行方式导致它们业绩更加平稳,承担的风险更小,最典型的就是BF系列跟COD系列,刺客信条系列,以及足球篮球系列了。这也有助于它们提高估值。

第三点是中国市场的崛起,中国游戏市场基本上在全世界游戏分析师眼里都是鸡肋,即使手游也是寿命过短,但是其实一切在发生改变。首先就是中国的人口基数足够大,即使只有少量人玩依然是个极大的增量。最简单的例子就是今年的古墓丽影传奇,杀手6,以及如龙极。前两者中国的销量仅次于美国(中国还有好多玩家是不买游戏租账号玩的,因此实际游玩人次可能是购买人次的几倍),而后者销量可能一大半都是华人吧。而最最最关键的一点是二级市场是赚预期差的钱,而中国市场的崛起是海外分析师完全没用预期的东西,举个例子,之前去KOEI TECMO调研,KOEI的老板直接就说中国市场不行,全是盗版(正好它的三国志13出来几小时就被破解,然后卖得一塌糊涂)。但是有些公司明显意识到了中国市场的崛起,比如SEGA SAMMY,它在推出如龙0汉化之后每个游戏都出中文版,而且关键中文版的发售时间是跟日文版几乎同时,甚至比日文版早一天,可以看出它有多重视中文市场。

基于以上2点我们可以找到几个投资机会,第一个投资机会是类似于Take-Two(TTWO)这样的公司,在EA,UBISOFT,动视暴雪每年刷年货的情况下(就是同一个IP每年换汤不换药地出新款),TTWO下的IP远没到这么激进,它接下来可能会更激进地做年货,第二个投资机会是几大游戏公司都学暴雪跟SE那样,更多的IP网游化,手游化,让赢利更平稳,估值进一步得到提升,第三个点是中国玩家的增量,尤其是对于日本企业来说,因为日本游戏现在的销量过10W已经算是大作,过50W就是顶级作品,而中国端游玩家虽少,分分钟贡献几十万没问题。

我们可以看到大家提经典的投资案例就是80年代买可口可乐,90年代买宝洁,2000年买麦当劳,大家说它们是消费股所以长牛,其实错了,这3个阶段的这3个股只是因为进行了全球化,尤其是进入中国市场,接着历史上还能看到的经典案例是类似于the body shop这类连锁消费,如果我们说1980年代到2000年全世界人民的消费是吃喝,那么2000年以后全世界人民的消费自然是信息,而信息消费最简单的一点就是内容即IP,既包括电视剧(所以NETFLIX厉害的不是卖电视机而是它的内容制作),当然也包括游戏,现在的孩子有可能从出生父母就不让喝可口可乐,但是怎么可能不打游戏?(这估计巴菲特无法理解吧)一直制约游戏行业的是它的高研发成本以及赢利的周期性,但是随着游戏行业集中度提高,以及这些企业往手游网游等现金流业务转型,它们的业务会越来越稳定,现金流也会越来越好,这简直就是典型的21世纪消费股,同时它还刚好遇到了中国市场开始崛起的时期,未来游戏股的长期动力应该就是中国市场的超预期成长以及估值提升(动视暴雪明显比其他游戏股估值高也就是因为它盈利稳定)

接着我们还可以看看一些可能困境反转的公司,年初给不少人推过任天堂,当时的理由很简单,任天堂反正已经是最恶心的时候了,后面NX推出成功大涨,失败的话大家会预期它彻底变成软件公司,如果它彻底变成软件公司一定会是世界最强游戏公司,也还是大涨(但是市值是EA一半的样子),不过这已经过去。现在可以看看CAPCOM,CAPCOM下面主要几个大IP,街霸,怪物猎人,鬼泣,生化危机,现在除了怪物猎人以外全挂了,街霸暂时看除非改变游戏类型否则好不起来,FTG的游戏人口实在太少了,怪物猎人新的网络版在xbox,PS上要发售,这是一个反转契机,因为怪物猎人网络版已经太老了,终于更新版本了。接着另外一个重要契机是生化危机VR版,生化危机这个IP现在是渣到不行了,之前甚至封面抄袭别的游戏,说实话我也不太看好VR这种游戏类型,分辨率,眩晕以及需要创意的游戏类型都是问题,但是VR天然适合恐怖游戏,有人说VR适合色情游戏,但是要我说比起色情游戏VR更适合恐怖游戏,这次生化危机VR版很可能让这个IP重新复活,基于市场之前对CAPCOM的预期已经极低,很可能这会构成超预期。当然,写这个文章的时候CAPCOM其实已经反弹了15-20%了。

最后声明,本人主业不是研究海外市场的,这里讲的更多的是长线逻辑,短期估值变化自己考虑,不构成买卖意见