$比亚迪(SZ002594)$$特斯拉(TSLA)$ 童济仁的文章必是精品,有数据有逻辑,怎么不让人信服? 比亚迪DM-i车型定位精准,的确动了合资车型的奶酪,从秦Plus DM-i到宋/唐DM-i,一直到这个月已经露出端倪的汉DM-i。

特斯拉Model3/Model Y替代的是只是面向年轻人的家庭第二辆车或限牌情况下的第一辆车,而比亚迪DM-i的替代区间和人群大得多了。

" 最终能对和合资家轿市场格局变化起到决定性影响的,应当是一台完全不一样的同价位电动车。" 这是《童济仁汽车评论》两年前对于合资家轿市场的判断。

两年后再来看这个判断:第一,两年来的销量趋势证明它是正确的;第二,这个判断不仅适合于合资家轿市场,而是整个主流合资市场。

如果说,在 30 万元以上市场,买新能源车的人并不被预算限制,而是凭喜好选车,那么燃油车和新能源车尚不构成零和博弈。但在 30 万元以下的市场,尤其是 10-20 万元的主流家用市场,新能源车对燃油车的直接迭代,却在切切实实发生——每多卖一台新能源车,那么燃油车可能就要少卖一台。

而最大的得益者,正是比亚迪。

今天我们想透过对销量数据的分析,看看比亚迪是否确实抢到了合资品牌的市场,合资品牌的燃油车用户,是否正流向新能源车。

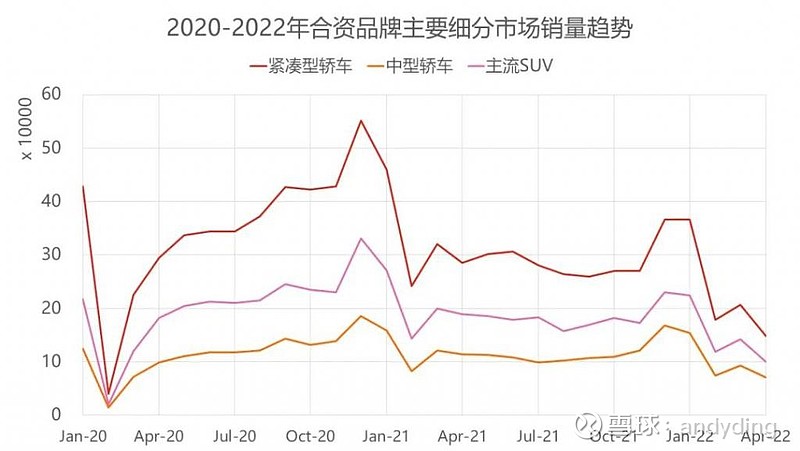

2020 年可能是合资品牌最后的高峰

我们把合资品牌最强势的三个细分市场单独拿出——紧凑型轿车、中型轿车、主流尺寸 SUV。

在 2022 年第四季度,合资品牌三个细分市场达到了各自的高点。合资紧凑型轿车单月销量超过 55 万辆,主流尺寸 SUV 超过 30 万辆,中型轿车也有将近 20 万辆。

但到了 2021 年,合资紧凑型轿车和主流尺寸 SUV 销量分别下滑 14.0% 和 6.5%,2022 年前四月再分别下滑 31.2% 和 27.4%。而合资中型车情况略好,2021 年销量同比增长 2.1%,2022 年 1-4 月同比下滑 17.7%,基本都是略低于市场平均的水平。

也就是说,除合资中型轿车市场需求与市场大势持平外,合资紧凑型轿车和主流尺寸 SUV 市场都在快速萎缩。

看具体车型,八台最热销的主流合资家轿中,今年 1-4 月跌幅最少的也超过 23%,最多的折损超过一半。长期以来的中庸无聊,让个性化的消费人群逐渐逃离,而这群人在整个消费群体中的占比,则在一天天扩大。

合资品牌在主流尺寸 SUV 市场的情况类似,除了近期以放大终端优惠争得客流的广汽丰田外,其余合资品牌的 SUV 都有较大的跌幅。

相比之下,中型车市场反而成为主流日系品牌的避风港。除了与威兰达采取同样终端策略的凯美瑞、雅阁外,天籁作为东风日产仅有能撑起高价位的门面车型,将几乎全部精力放在以性价比争夺 15-18 万元高端家用车用户上。

而且,另一个事实是,合资品牌目前在主流车型的的核心优势有三个:渠道、品牌资产、性价比。没有一个和产品本身有关,换句话说,就是合资的主流家轿也好、主流尺寸 SUV 也好,想要靠强势的产品去打动消费者,难度很大。

这就是合资品牌长期保守的必由之路。

这两年,自主品牌的车型不管是硬实力也好、软营销也罢,都已经有了赶超的趋势。但是,如果想要实现同等级别下同一价格段的覆盖,就必须要靠新能源产生的溢价。

所谓新能源的溢价,一方面是因为新能源车的整车成本更高,但更重要的是建立新品类、新物种的认知,从而让消费者不会根据燃油车的品牌资产做决定。

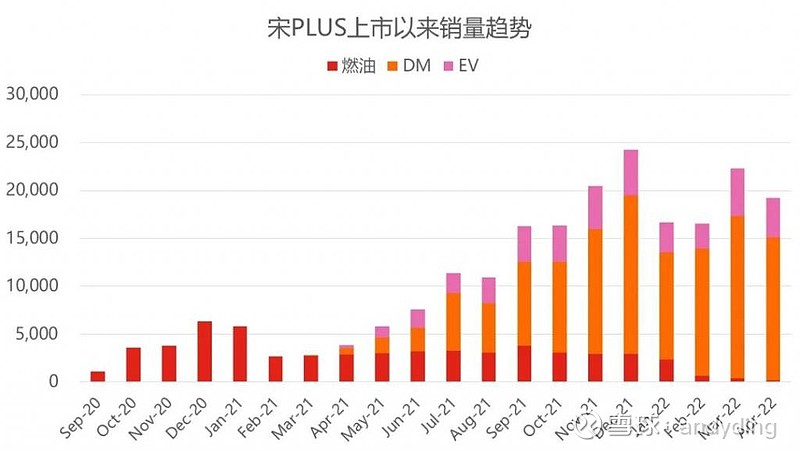

宋 PLUS 刚开始上市的燃油版,单月销量最高不过 6,000 余辆。而从宋 PLUS DM 和 EV 上市后,宋 PLUS 销量才开始激增,其中仅宋 PLUS DM 单月销量最高超过 16,000 辆,宋 PLUS 车系单月最高销量达到近 25,000 辆。

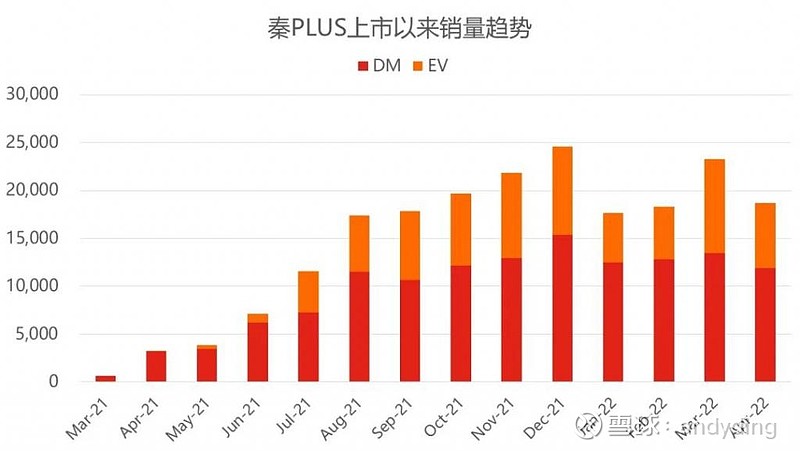

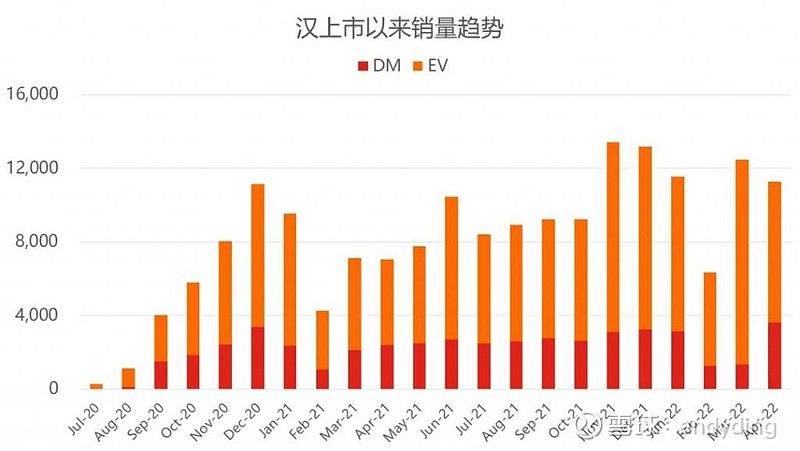

秦 PLUS 和汉同样如此。不同之处在于,秦 PLUS 所在的主流家轿市场,插混更受欢迎,而汉所在的中高端轿车市场,对纯电动的认可度更高。

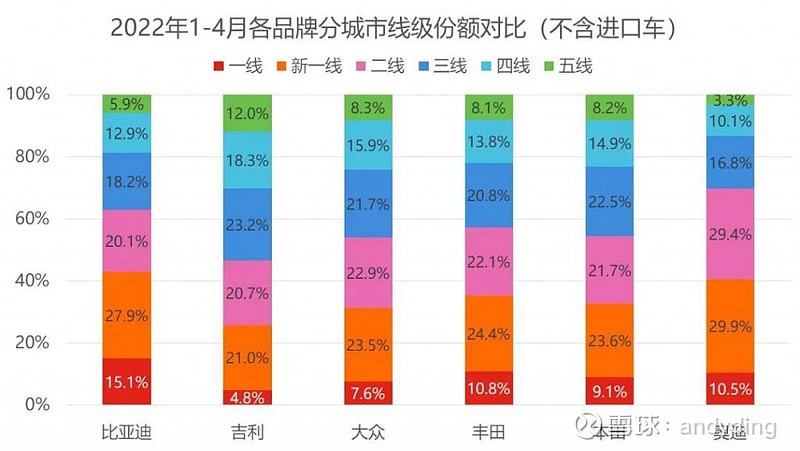

而新能源车的热销给比亚迪带来的另一个优势是销量结构。比亚迪今年 1-4 月在一线和新一线城市的销量占比高达 43%,这个数字不仅高于主要合资品牌,甚至比奥迪都要更高。在今天新能源车选择面扩大的背景下,这已经不是单纯用送牌照可以解释的了。

比亚迪在高线级城市,用新能源重新建立了消费者对品牌的认知。说得更直白一点,花 20 万、30 万买一台比亚迪,消费者不会觉得 " 贵 " 了。

哪怕是近期的新能源涨价,对比亚迪的影响其实并不大。当消费者接受了新能源车,尤其是将新能源车视为与燃油车不同的品类时,涨价不会成为影响消费者购买新能源车的绝对因素,涨不涨那几千块钱,消费者都会下手。而每从大众、别克、日产、福特这样的合资品牌少一个客户,其中一个也许就去了比亚迪。

但是,与其说是比亚迪抢了合资品牌的份额,更准确的说法应该是优秀的新能源车抢走了传统燃油车的份额。只不过,比亚迪是今天新能源车市场上,布局最全面、产品线最宽广、消费者可选项最多、技术营销最深入人心的品牌。而这种品牌,天生就能在新的消费认知中,享受先行者的红利。

接下来,长城的 DHT-PHEV 也好,吉利的雷神 Hi · X 也好,都是类似的路线。只不过,他们要面对的,是消费者无可避免的对比,是对已有消费惯性的克服。

而那些合资品牌们,如果没有很强的新能源产品或者技术,大概率就要靠性价比来赢得客流了。近几个月的丰田、本田已有这样的趋势,而这又会进一步加剧本就恶劣的合资品牌市场进一步萎缩与集中化。

写在最后

在这个信息爆炸的时代,主流家用车市场的燃油车,已经很难再吸引新的用户了,大家都是在各自的基盘里争夺,没有新的蛋糕可切。但是新能源车,如果能被消费者认知为新事物,就有可能吸引客流,就有可能建立新的规则与话语权。

去年的主流自主品牌中,比亚迪的单车平均售价是最高的,甚至已经和大众不相上下。而这背后,就是消费者愿意花 30 万元去买一台汉或者唐,也愿意花一台速腾的价格去买一台秦 PLUS。从数字上看,比亚迪也许确实拿到了合资品牌丢掉的份额,但本质上这是一种靠新能力的建立,重新激发市场活力的体现,这种能力比单纯的销量增长要珍贵万倍。