迈克生物发布了2022年年报和2023年的一季报,年报收入26亿,同比下降9%,一季报同比更是下降27%。净利润年报同比下降26%,一季度更是同比下降40%。咋一看业绩下滑的非常厉害,所以也导致了股价创了新低。

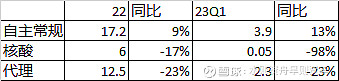

把销售收入分开来看,核酸到目前为止几乎没有什么收入了,代理类的也处于大幅下滑之中,公司交流中提到代理类产品最终会下降到6~7亿。唯一好的地方就是自主常规在增长,年报增长9%,第一季度增长13%。公司年报里说自主常规业务利润占整个利润的74%,所以自主常规的利润在7.08*74%=5.24亿。公司在交流中说在集采没有进一步加速的情况下,预计自主常规产品整体的增速在20%以上,如果净利润也按照这个增速则相应的利润在6.3亿。

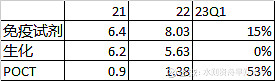

从这个自主常规的产品当中,增长最快的是POCT类的,可能是因为基数比较小的缘故。免疫目前也是保持着不错的增长,公司在交流中说免疫类今年能有30%的增长。生化类因为有集采,所以去年同比下滑,今年一季度持平,公司说后面会恢复增长。所以整体上看,自主常规类产品还是能实现增长的,这也是公司最大的看点。

公司在年报中说迈克产品贡献89%的利润,所以代理类产品利润在11%左右,在7.08*11%=0.78亿,今年销售收入下降30~40%,对应利润预计0.4亿。如此今年整体的净利润在6.3+0.4=6.7亿。

随着人民生活水平的提高,以及人口老龄化,体外诊断这个市场规模肯定是越来越大的。公司今年自主常规类今年增长20%,后面两年按15%,则2025年利润在8.7亿,合理估值在25倍则有218亿,所以在109亿以下是可以考虑的。

年报中有个亮点是大型仪器销售3014条,同比增长50%以上,设备出去了,后续试剂也会跟着上来。

年报中应收款和存货问题依然还和之前的一样,没有改善的迹象。