REITs指数从24年2月份以来,乘着高股息资产的春风,也算是反弹了一大波。但部分经营权的公募REITs作为非永续经营的资产,每年的“分红”(名为分红,实为分配)金额中其实是包含部分返还的本金的,在不考虑扩募的前提下,底层资产的经营权到期之后,该只REITs的实际价值就归零了。

举个例子,那如果按照现价8.5以上买入沪杭甬REIT,每年拿分红,最后的预期收益率如何呢?我直接先说结论:不考虑扩募的话,很可能是亏钱的

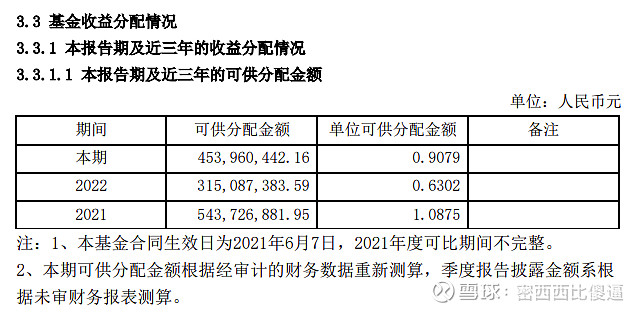

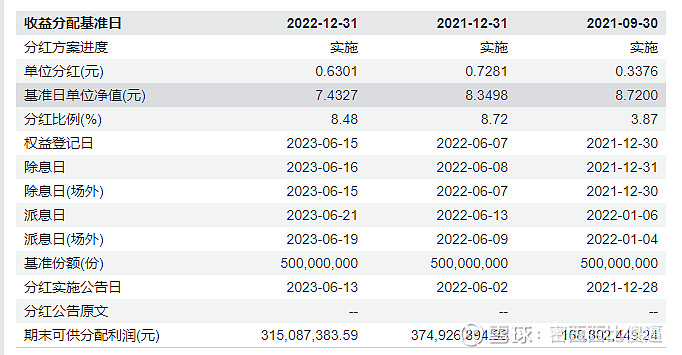

现在浙商沪杭甬高速REIT(508001),2022年12月31日净值为7.43,每份分红0.63,“股息率”为8.48%,妥妥的“高股息”啊,22年还是受到疫情影响;23年预计可供分配每份额0.9079,期末净值6.8779,“股息率”有可能达到13.2%,放眼A股有几个公司能与之匹敌,也难怪其一路上涨,即使按照2024年6月7号的收盘价8.555,其“股息率”也有10.61%之高。(数据来自年报,见下图)

2021年的分配受到产品留存现金的影响,不具有参考意义

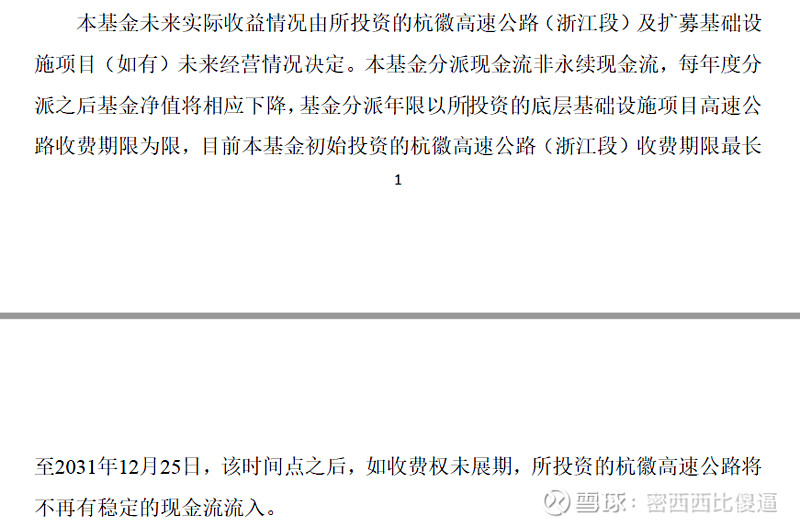

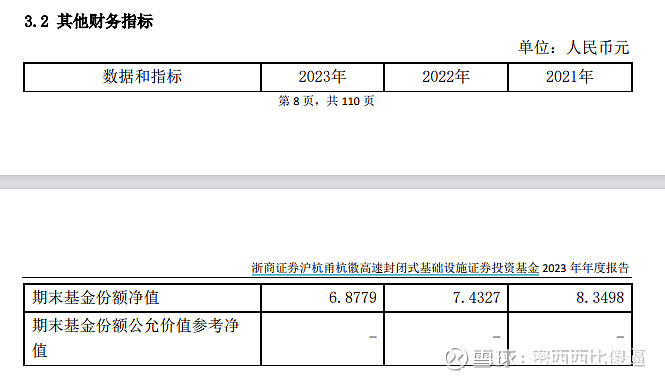

这个REIT产品的底层持有的是杭徽高速公路(浙江段),给投资人的分派来自于高速公路通行费扣除掉各种运营成本的剩余现金,众所周知,国内的高速公路并不是永久产权的,投资人只有高速公路一段时间的运营权,到期之后无偿归还给政府。而杭徽高速公路(浙江段)的收费期限最长到2031年12月25日,包含今年2024年在内也就只剩下8年的时间了,随着收费期限的缩短,基金产品的净值是一路在下降的(2021年末8.3498,2022年末7.4327,2023年末6.8779)。产品的净值是按照现金流折现来估算的,收费年限越来越短,生命周期内现金流越来越少,净值自然越来越低。(下图来自2023年更新的基金招募说明书及23年年报)

2023年是产品常态化运营的一年,21年6月产品才成立,且21年分配有留存现金的影响,22年受到疫情的影响,23年的业绩参考意义比较大。

如果底层高速的车流量不增长,通行费也无变化,预计后续每年每份额的分配在0.9元左右,收费权剩余8年时间(含2024年及2031年),同时2023年的分红尚未完成,合计9年的分红8.1元左右,而现价在8.5以上,也就是说如果投资人持有到2031年末,基金净值归零,保守估计也就是拿到8块1毛的分红,连投资本金8.5元都收不回来,这么长时间的利息更是颗粒无收。除非按照基金净值6.8779买入还是有利可图的,但追逐“高股息”的投资人已经把产品价格买到严重偏离净值了(溢价24%)。

除非未来杭徽高速公路(浙江段)的车流量有所增长,或者该段高速的通行费提高(提高通行费几乎不太可能),以8.5以上价格买入的投资人才有可能拿回本金。

以8.5的价格买入,还能有10.6%的“股息”,看起来多么诱人。

可是底层资产剩余不到8年的生息时间,和相比基金净值6.8779高达24%的溢价,才是“高股息”背后的真相。

REITs这一波反弹之后,看到很多大v狂吹REITs的“高股息”,殊不知,REITs此分配非彼“股息”,产品特殊的结构决定了他的高分派,但这个分配中,又含有多少本金返还,多少是真正的收益呢?又有多少投资人持有至最后,连自己的本金都拿不回来呢?

我希望公募REITs能有一个光明的未来,这是一个新兴的投资资产,是普通老百姓参与基础设施建设的重要一环,希望大家都能从“基建狂魔”手里分一杯羹,但也希望大家都能认清这类资产的真相之后,再理性的做出投资决策。