电网输变电设备是近年来为数不多,内需和外需同时驱动,且供应端竞争格局稳定的行业。

今天想围绕三个方面的问题,来聊聊输变电设备的投资机会:

1.什么是输变电系统

2.输变电设备投资的行业逻辑

3.上市公司投资机会在哪里

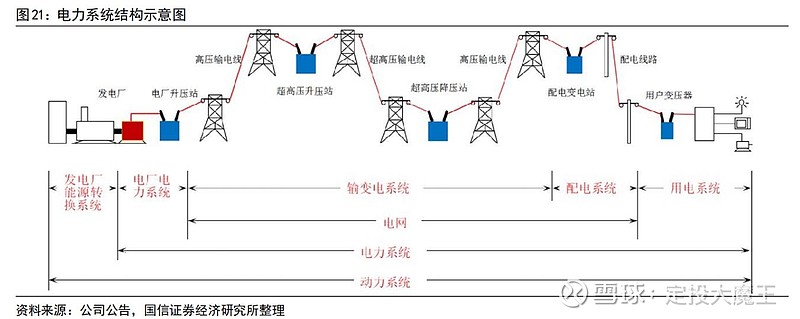

1.什么是输变电?

输变电是电力系统重要的组成部分,是电力从发电厂到最终进入到千家万户的中间环节。

输变电线路按用途分为输电线路和配电线路。

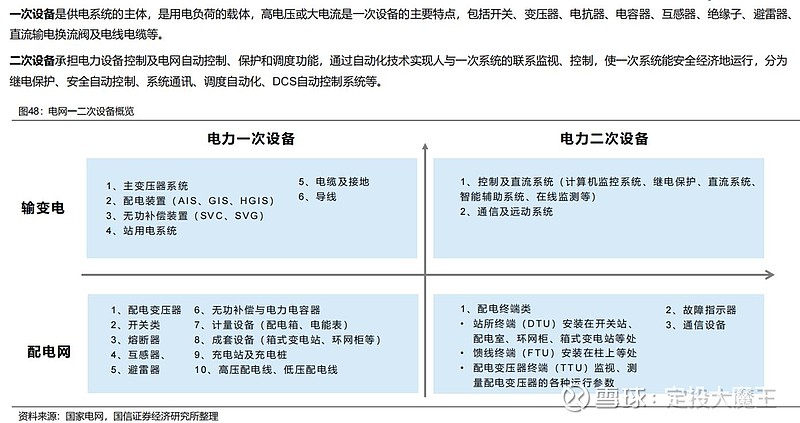

在输变电的设备端,可以分为一次设备和二次设备。一次设备是电网建设资本开支的主体,二次设备侧重投产后的运维。

2.行业投资逻辑是什么

支撑行业景气度的三条大逻辑:

1)国内投资进入上行周期

2)海外设备端新老更换,带动大量出口和出海机会

3)AI和数据中心建设带动电网建设以及设备端更替

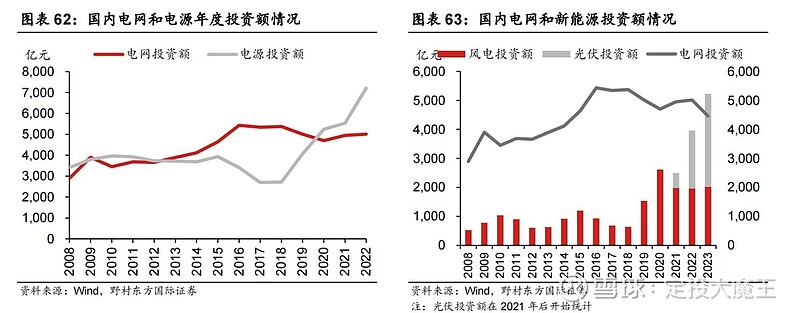

先看国内:

1)2024年1-3月电网累计投资额为766亿元,累计同比增长14.7%。

2)国家电网2023年总部六批次输变电集招项目中,输变电设备采购总金额约677亿元,同比高增34.4%。

上述两项增长数据,目前在国内大体量的行业中,应该是凤毛麟角了。

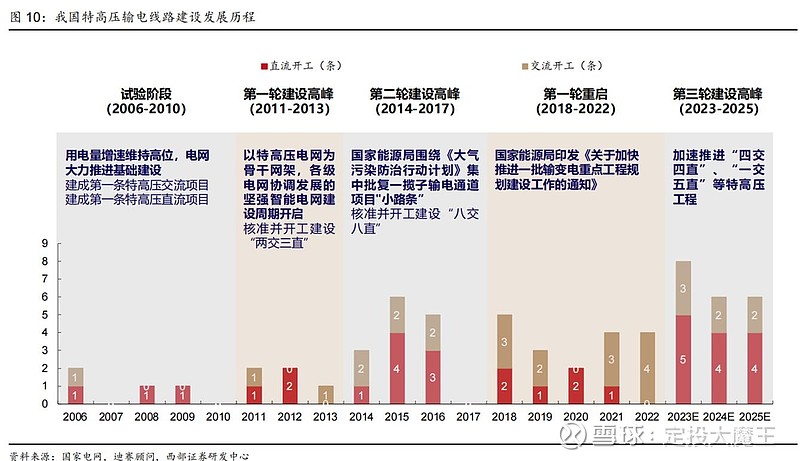

一方面,电网建设具有周期性。

国内上一轮电网周期从2010年开始,至2020年结束。

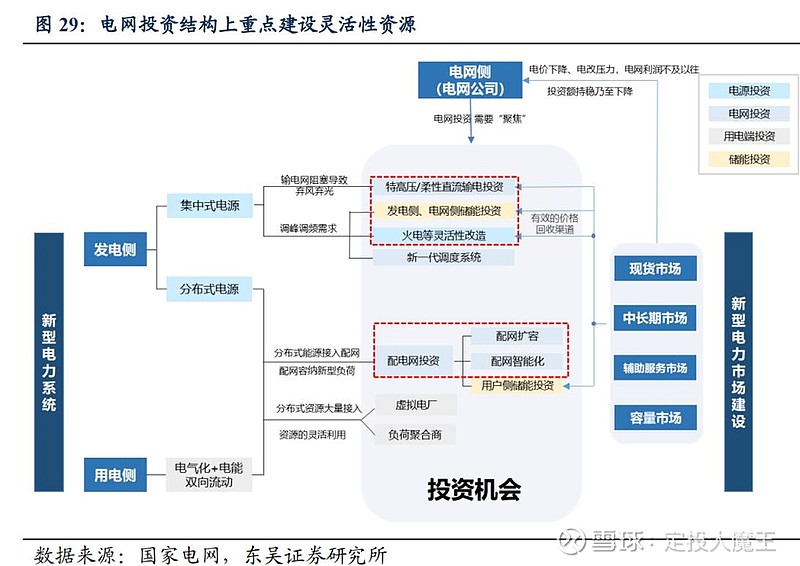

另一方面,国内新能源自2016年之后开始发力,尤其风光电源端投资增速远超电网,形成了剪刀差,形成了电网测追赶投资的迫切需求。

具体来看,主网特高压配合整个能源测的改革,包括调峰调频的需求;而配电侧,则可主要负责解决分布式能源,尤其是风光等并网接入的需求。

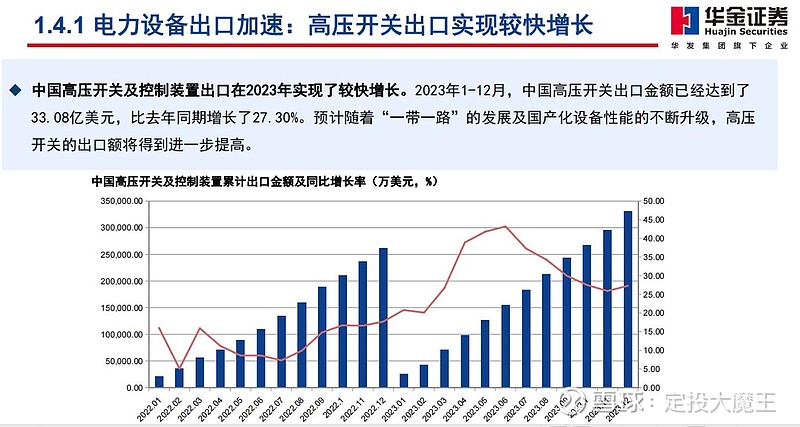

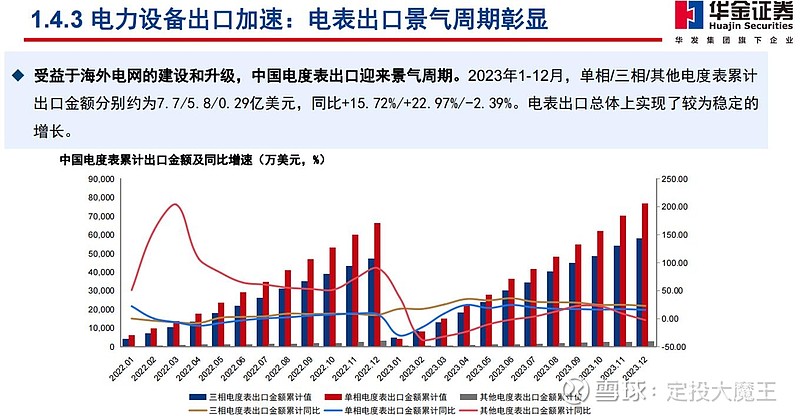

再看海外:

电力设备出口2023年加速增长,包括高压开关、变压器和电表等一次二次设备都达到了高两位数的增幅。

海外市场的增长来源,主要是自于美国为主的电网老旧设备更新,以及数据中心建设的新增需求。

3.上市公司投资机会在哪里?

先说结论:

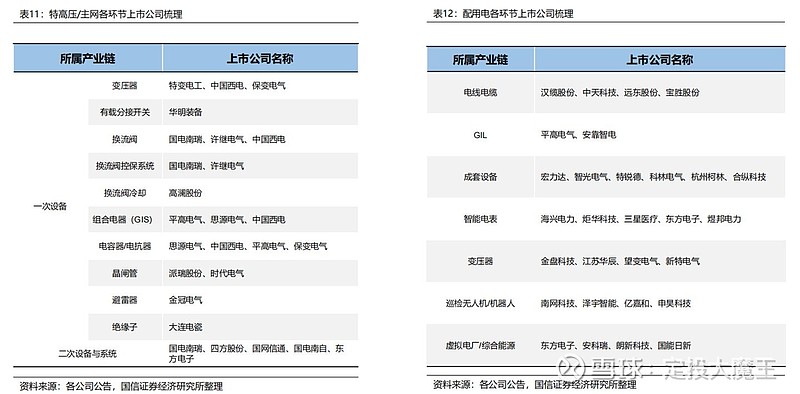

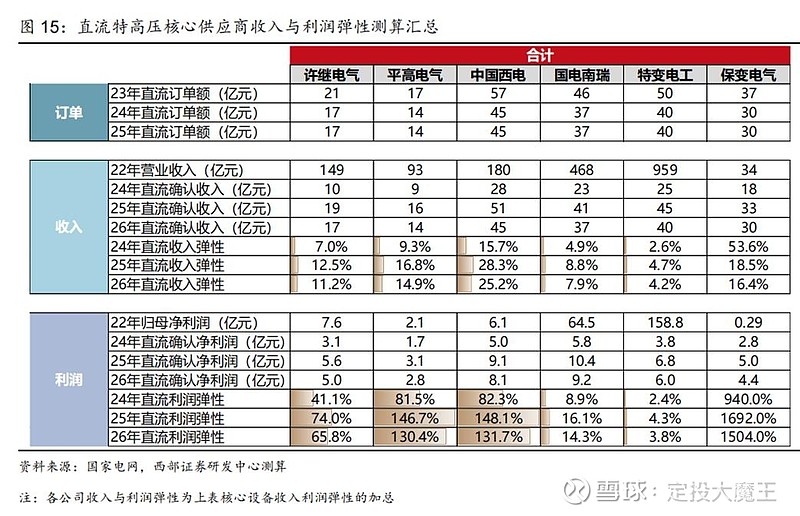

1)主网特高压一次设备公司业绩增速确定性高,可以作为行业投资底仓。关注公司:许继电气、思源电气、华明装备、国电南瑞。

2)二次设备,出海占比高的公司业绩弹性大,今年以来市场已经有所预期和反应,后期依然可以作为卫星仓位,博取高收益。关注公司:海兴电力、三星医疗、金盘科技。

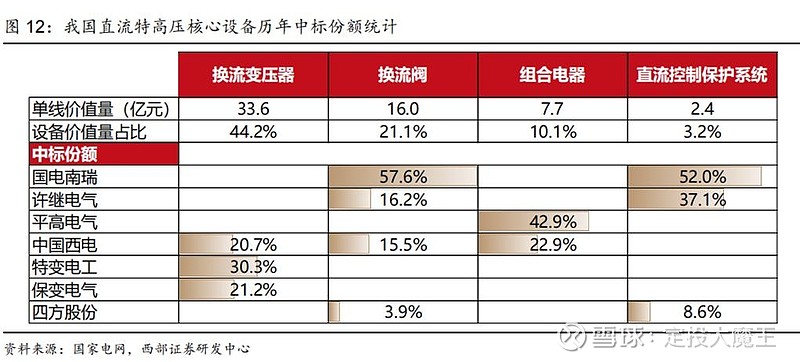

对比2023年的设备采购中标情况,供给端竞争格局非常清晰,核心设备的集中度都非常高。

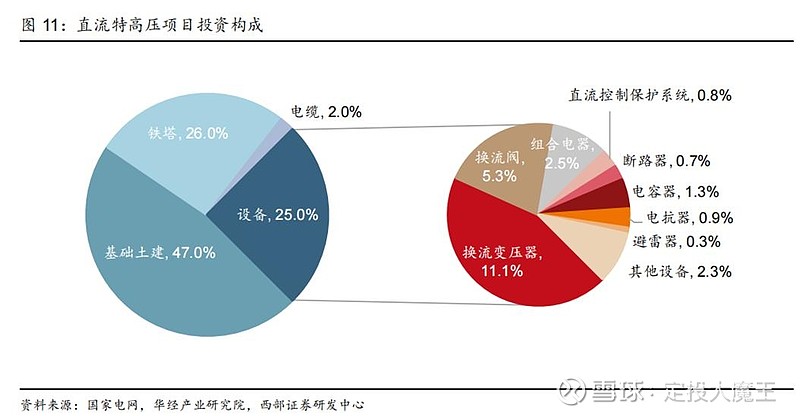

在特高压直流端,价值量最高的设备依次为换流变压器、换流阀和组合电器GIS。

对应上市公司国电南瑞、许继电气、平高电气和中国西电。其中,个人最看好许继电气。

其次,作为变压器的核心组件分接开关,华明装备是国内市场的隐形冠军,确定性同样较高。

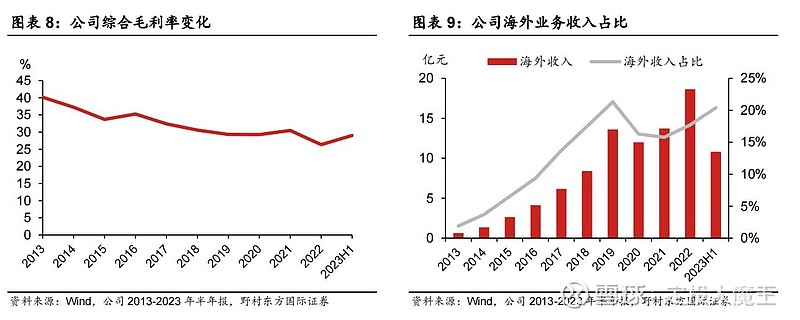

另一家看好的公司思源电气,成长逻辑来自品类扩张和海外收入。

公司线圈、高压开关和无功率补偿产品SVG多个品类在历次国网采购中占据稳定份额。

且海外收入占比今年来快速增长,目前已接近25%。

内外部需求同时驱动,思源也是一家增长确定性较高的公司。

彩蛋:

彩蛋部分,让我们欣赏一下海外电网设备公司(现代、日立、ABB、伊顿)的股价走势,感受一下这一波产业趋势带来的投资机会。