2016年周期和消费依次慢牛,2019年科技和消费轮番表演。

很多人说2019年是新牛市的开端,但是周期目前基本保持沉寂。

而如果行情要向纵深发展,离不开周期发力。

从部分创出历史新高的个股中,或许能够按图索骥,找出市场的逻辑。

1.缘起

恒力石化在9/16创出了历史新高,而当日恰逢沙特空袭事件,油价暴动。

参看同行业的荣盛石化、恒逸石化和桐君股份,表现基本与油价同步。

直观感觉是,整个化纤产业链的龙头和油价走势高度相关,是极富周期弹性的交易标的。

有必要进一步探个究竟。

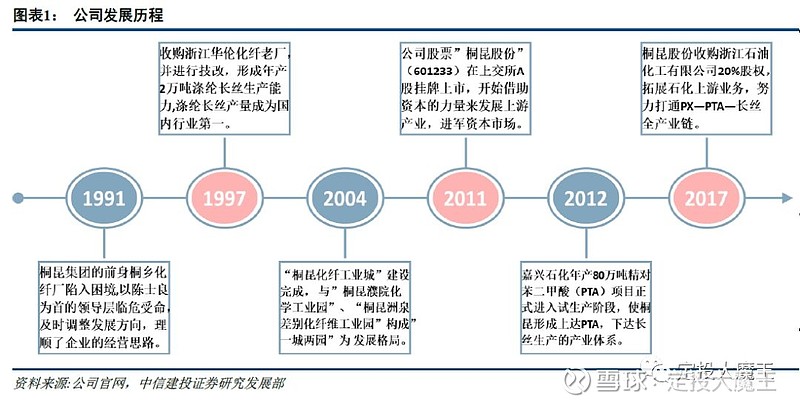

2.行业简史

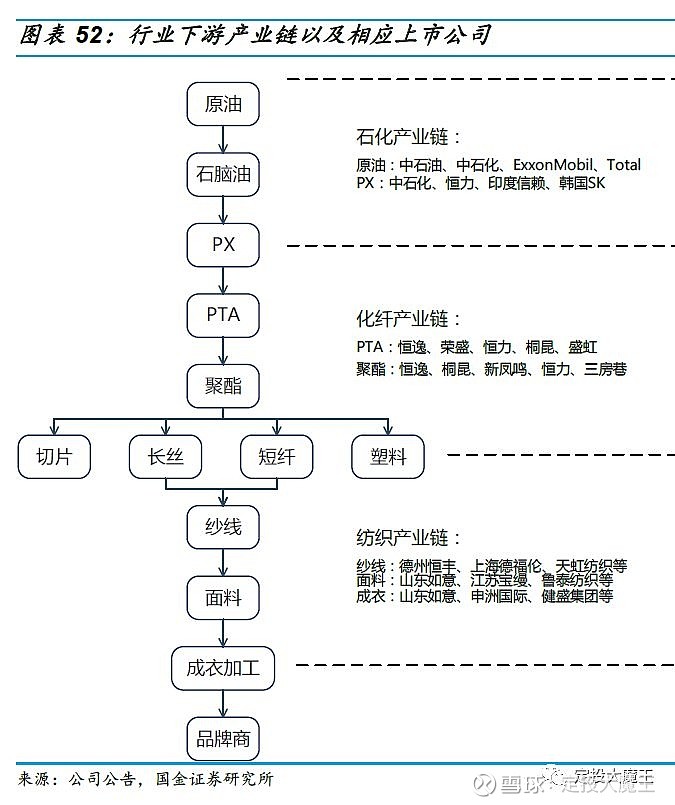

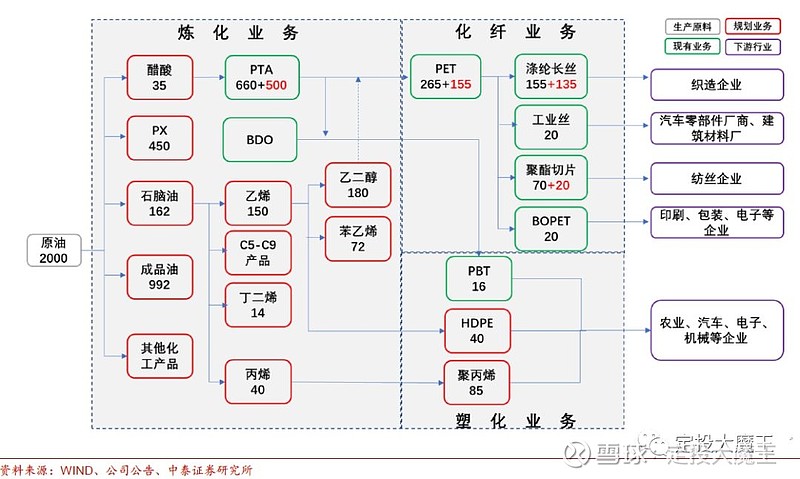

以石脑油-PX-PTA-聚酯为主线的产业链,是一部天生要强,不断国产替代的历史。

2011年以前,下游聚酯行业原材料均已进口为主,具有代表性的PTA彼时行业利润极高。

2012年至2014年,随着国内PTA产能大规模投放,替代了全部进口产能。但是也推升了PTA的上游PX的热度,PX成为了香饽饽,盈利能力大幅提升。

2015年以后,行业开始去产能,同时伴随着2016年开始供给侧政策力度加大,PTA产能大幅度退出,供给关系开始转好。行业龙头逐步整合上下游资源。

除了国企三桶油以外,民营大炼化形成了5家大龙头:恒力、荣盛、桐昆、恒逸、盛虹。

龙头实力的提升,自然而然开始窥伺PX-PTA的丰厚利润,并陆续进军PX产业。

简单来说,PTA国产替代已经完成,未来将是PX国产替代的过程。

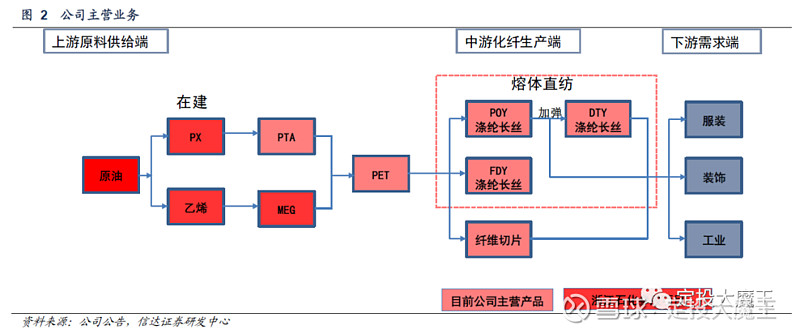

3.产业链情况

接下来,我们来看行业内每一层产业链的格局。

炼化

恒力石化2019年的超额收益,主要来自对于2018年大炼化整体项目投产超预期。可以说,恒力石化是目前国内布局上游最有决心,也最具实力的民营企业。

从盈利角度看,因为是石油的下游加工产业,炼化产业基本和油价呈反向波动。

PX

如前文所述,PX目前正处于国产替代的关键阶段。

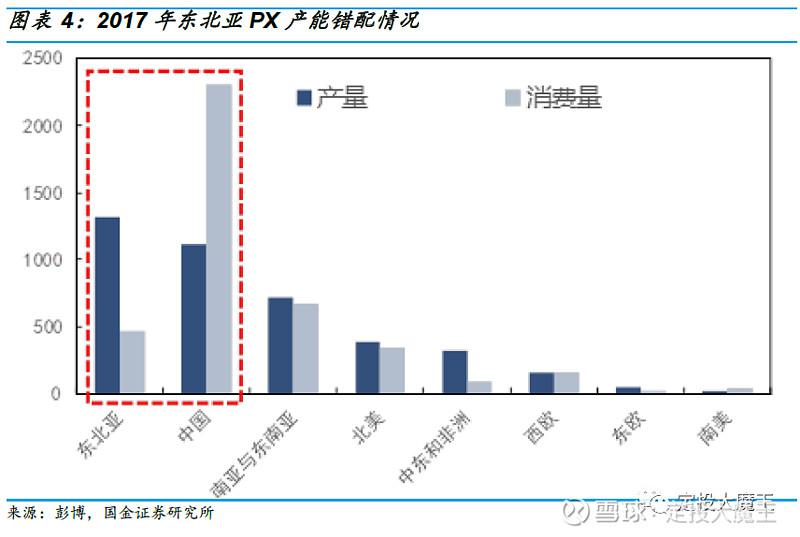

PX产业格局的背后,是产量和消费量地区不匹配的矛盾。

中国是最大的PX消费国(PTA产能巨大),但是利润基本都被日韩为代表的东亚产能所据有。

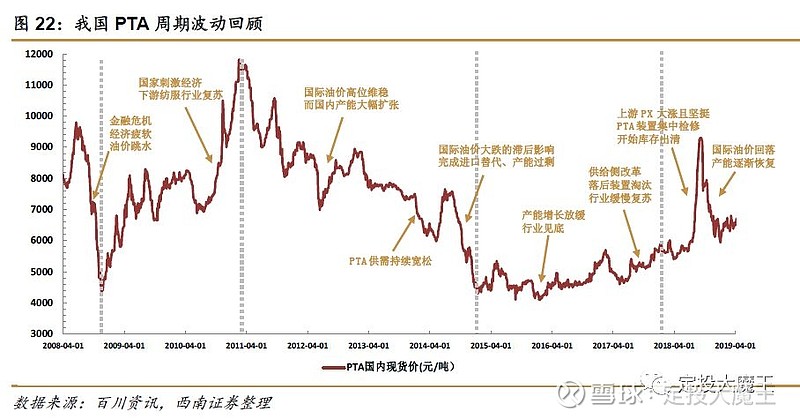

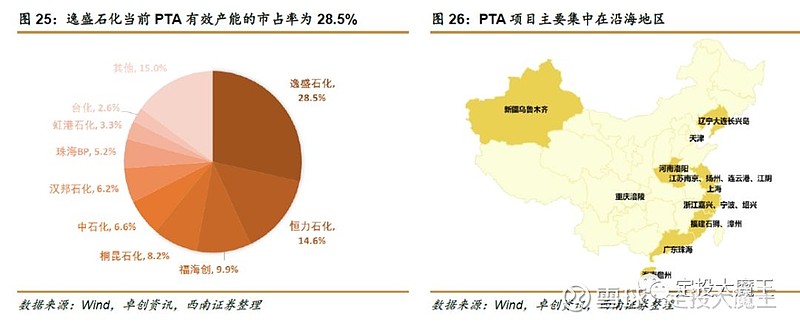

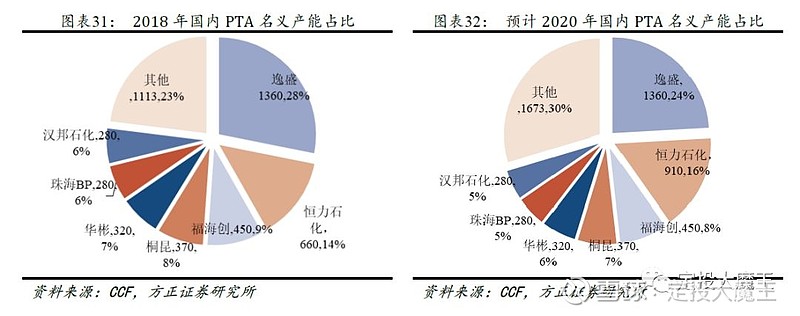

PTA

自2012年开启国产化以后,PTA价格一路向下,直至2015年后产能初步出清,并伴随着供给侧改革的推进,直至2018库存出清后,供需矛盾显现,开启一波脉冲行情。

然而随着国际油价回落,产能逐步投放,PTA价格继续进入下行区间。

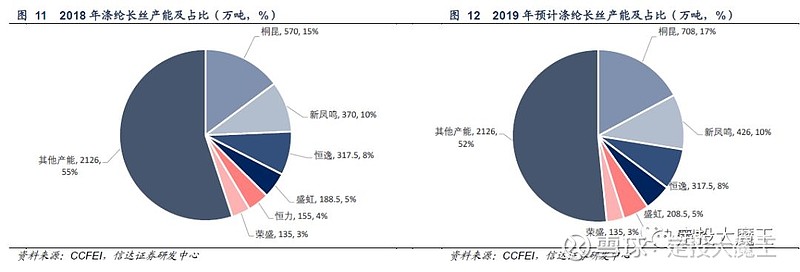

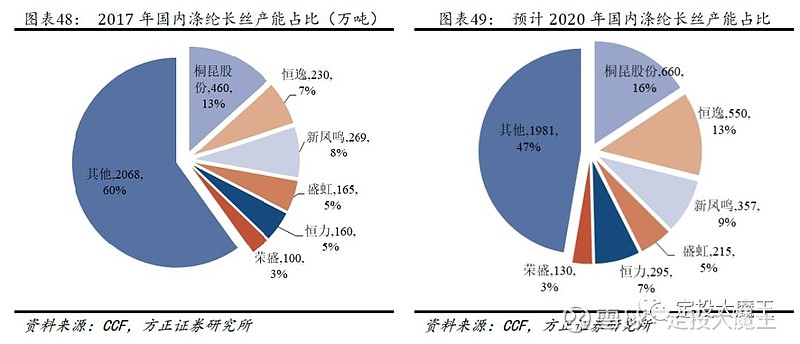

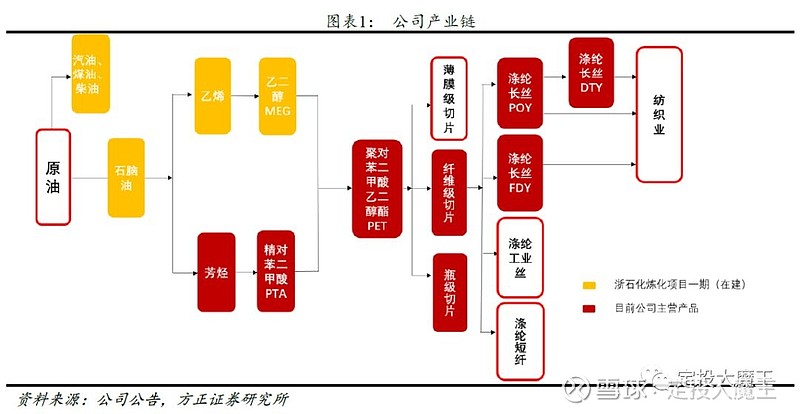

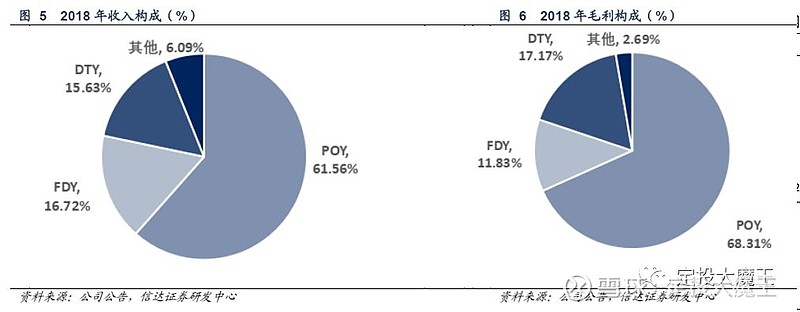

聚酯

化纤产业链下游聚酯,主要以涤纶长丝为代表。自2012年以来,其价格走势基本与国际油价保持一致。

总结来看,作为石油的下游产业,化纤行业整体产业链和国际油价高度相关。这也决定了其周期波动和价格弹性。

4.上市公司竞争格局

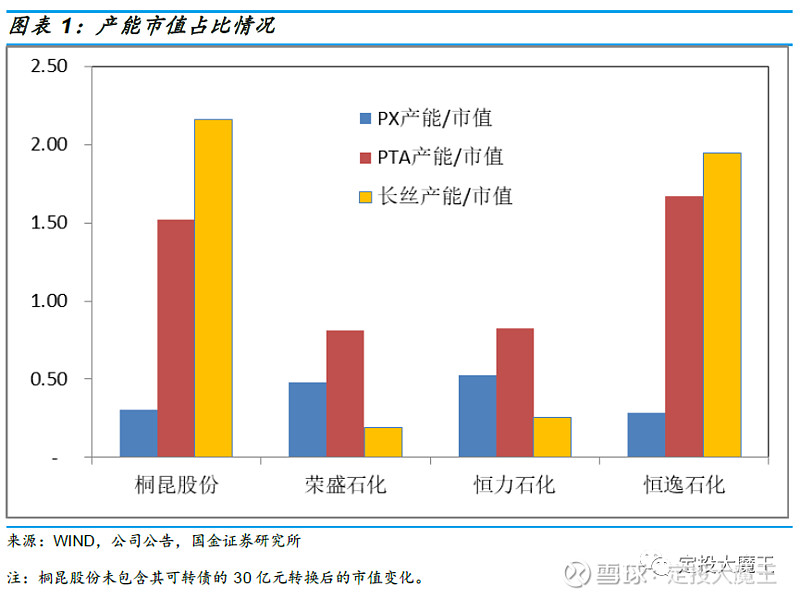

整体来看,以具有代表性的四大民营公司而言,恒力和荣盛逐步布局上游,恒逸偏中下游,而桐昆则是下游聚酯的龙头。

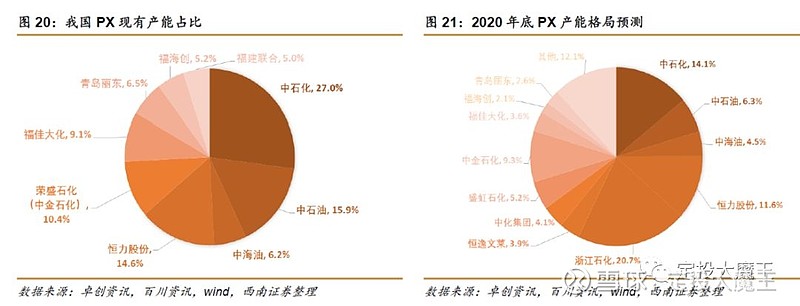

PX格局

上游PX的产能占比看,恒力是当然不让的民营龙一,荣盛是龙二。

PTA格局

恒力、荣盛、恒逸基本形成三足鼎立的格局。

随着对上游产业链的进一步控制,和规模化效应,行业格局基本确定,在不发生重大风险事件的前提下,市占率很难出现大的变化。

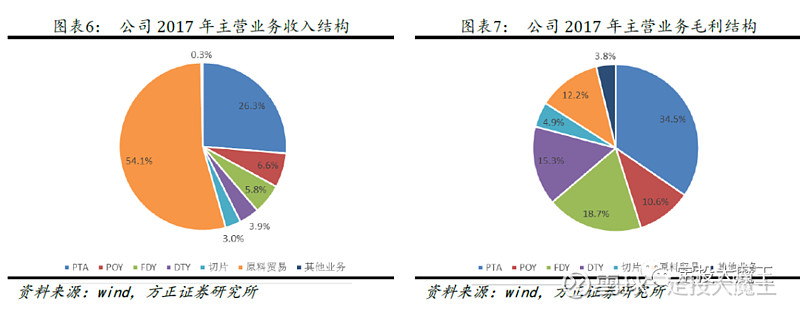

聚酯

以下游聚酯代表性产品涤纶长丝来看,桐昆遥遥领先,恒逸屈居次席。

下游集中度明显低于上游,未来的集中度有望进一步提升。

总结来看,市场对于四家公司的理解和目前的市场格局较为吻合。

恒力和荣盛偏中上游,恒逸和桐昆偏中小游。

5. 经营情况

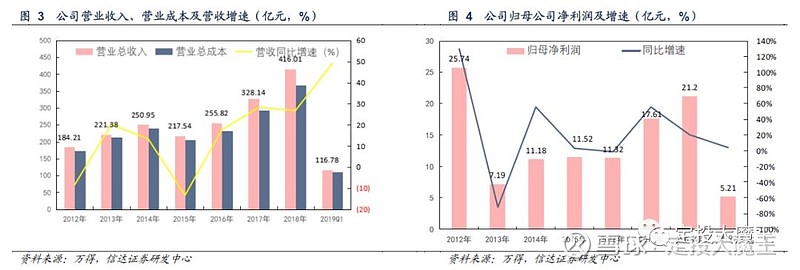

简单回顾四家公司的经营情况,2016年是收入和利润爆点,主要来自供给侧改革带来的产能出清。

恒力石化

2018年收入利润创出历史新高,市场对于2019年投产的大炼化项目寄予厚望。

荣盛石化

浙石化投入是仅次于恒力大炼化规模的大项目,尤其是芳烃产能是行业内为数不多的领先企业。

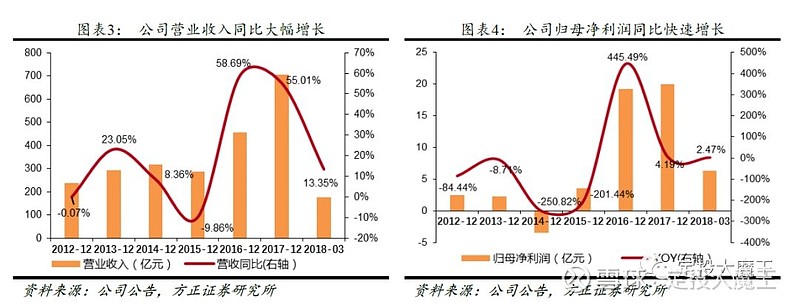

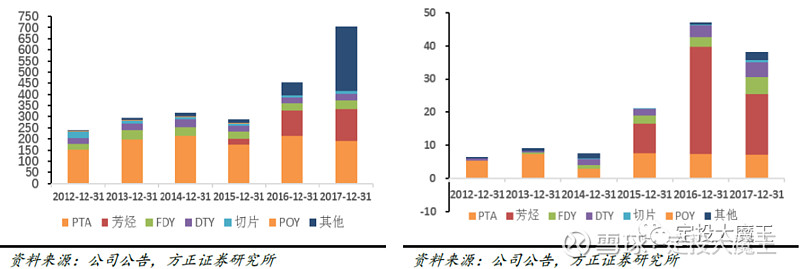

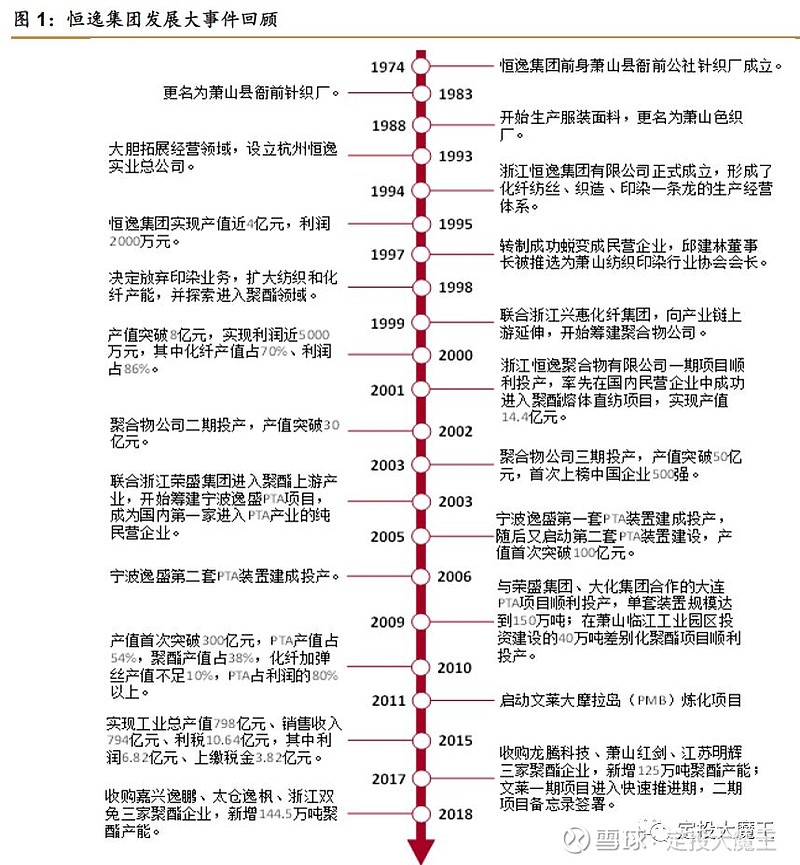

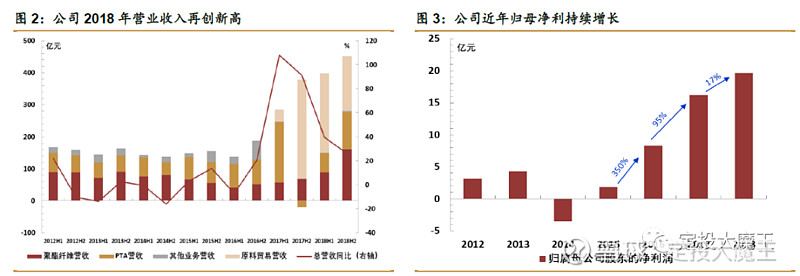

恒逸石化

恒逸近年来对下游聚酯行业的投入有目共睹,未来的优势将更集中于PTA和聚酯。

桐昆股份

与其他三家公司不同,聚酯是桐昆传统强势业务,但是基于同样对于未来产业链变化的认知,桐昆参股浙石化项目,开始布局上游。在有效控制上游资源前提下,桐昆产品的成本将有效得到控制。

写在最后

对于化纤产业仅仅也只是刚接触皮毛,顺藤摸瓜梳理了简单的行业逻辑和格局。

希望能对石油交易,以及对周期的理解,能有所帮助。

本文首发于微信公众号:dingtou_master

$恒力石化(SH600346)$ $荣盛石化(SZ002493)$ $恒逸石化(SZ000703)$

抄送 桐昆股份