$长春高新(SZ000661)$

先骂一声,这个走势真垃圾,天天有人在打压,做先抛再买赚差价。估计短期也没啥大戏了。但这位置再下的空间也不大了,随便它们折腾吧。

要有大的波段行情,除了市场的因素,公司自身的消息刺激也是激发点,近期它有二个事件刺激点,一个是8月中旬的中报,估计业绩也没啥惊喜了。其它的医药公司都在裁员,但它到处在大量的扩招销售人员,这个销售费用,管理费用估计得大增。中报净利能小幅下降算超预期了。只有超预期才可能刺激股价,这个估计没戏了。还有一个就是9月底的员工激励计划的解禁,成本估计在107元。也许公司会有动力让股价上涨,否则股权激励都是亏损的,以后五个BU还激励个啥啊。

走势不给力,也只能找基本面的东西给自己打打气,亏得惨不忍睹。

有朋友在说去年年会的图片上,计划是今年BD五个10亿销售峰值以上的新产品。这图上我只能看到BD,5个,10个亿以上,不知道连贯起来是不是这个意思。自己盘算了一下,今年BD的几个,基本有三个了,小儿黄金颗粒,冰冰针,美适亚,下半年估计还会有二个。

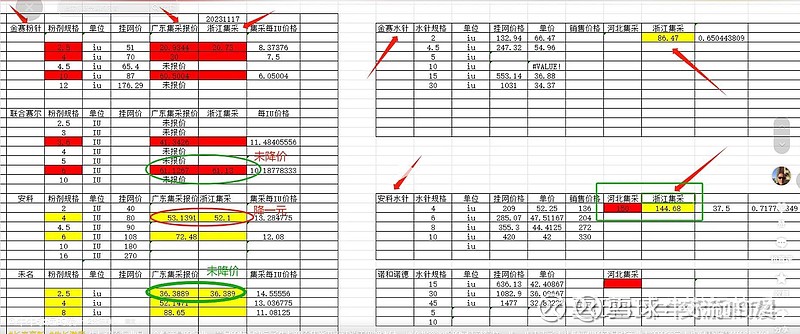

公司的生长激素的预期提升不了估值了,就算营收及净利继续大涨,也涨不了。看看下面,粉针广东集采最高降了59%,水针浙江集采降了35%。随着未来竞品的增加及集采推进,公司主要的水针预充及长效最终也会面临集采降价。而成人市场及国际市场短期看不到效果。所以未来公司想走出低估值的现状,一定是打破集采对公司的压制,也就是说非生长激素的营收占比提高到百分之四十或更多。这样集采对公司的压制就慢慢的减弱了,公司也就能享受正常的医药公司的估值了。而不是现在10倍不到的仿制药的估值。

只要新药上市销售,让市场看到未来的销售峰值,估值还是很高的,象信立泰,海思科,艾力斯等。走势感觉它们赚的是四五十亿,而长春高新业绩在大幅亏损一样。所以要走出困境,还是得需要新药,大药。但创新药的临床是十年计的。就象公司所谓的大药EG017,国外同类的药销售峰值都预期到60亿美元了。我印象中公司这药也是买来的,好象是18年,到现在6年了,公司也只推进到了临床二期。所以创新药出来特别是大药时间是很漫长的。公司近阶段也只能通过不断的BD来引进新产品,锻炼销售团队。后期就盯着公司的非生长激素的营收,看看公司今年预期的22亿销售任务能否能完成。只要公司的销售能力得到证明 再加公司不断的新药报产,未来前景还是乐观的。加油,做好继续熬几年的准备。

老有人扯啥量化套利的事,后面也不解释了,不懂的人说了也不懂,还浪费我的精力,我用事实告诉你们量化套利的收益是很可观的。我下面是一个月左右手工做T套利,基本每天成交200万左右。配对成功的差不多做出差价9万多,减去成本差不多7万多吧。因为我不是当天做平的策略,手上还有二十几笔没配对成功的。还是有许多不确定性,包括后面出个利好股价大涨,可能没配对成功的亏损就能抵得上配对成功的收益。量化速度快而且当天是做平的,就不会有我这种风险。

精彩讨论

能力圈的边界07-15 15:57这个是$长春高新(SZ000661)$ 正在研发的EG017在乳腺癌市场潜力有60亿美金的出处,而且Veru专门讲了专利的价值有有效期。“Enobosarm represents the first new class of endocrine therapy for advanced breast cancer in decades. By targeting the AR in ER+ HER2- metastatic breast cancer, enobosarm introduces a novel endocrine therapy to patients with breast cancer that have exhausted endocrine therapies targeting ER, but prior to IV chemotherapy. We have successfully ompleted the exclusive in-license of full worldwide rights to enobosarm from the University of Tennessee Research Foundation and the Ohio State Research Foundation,” said Mitchell Steiner, M.D., Chairman, President and Chief Executive Officer of Veru Inc. “We are also pleased to have reached agreement with the FDA to initiate a single Phase 3 enobosarm 'ARTEST' registration clinical trial in ER+/HER2- metastatic breast cancer, which we expect to commence in the first half of calendar year 2021. Enobosarm has strong intellectual property protection with composition of matter patent expiry in 2029 and with possible 5-year patent extension to 2034 and method of use for breast cancer patents expiry 2034. The global annual market for an oral agent in an ER endocrine resistant setting is estimated to be $6 billion.”@交流1974

One-Punch-Man07-15 15:14一天成交才不到3个亿,自己也做T的人,怪量化?不是很能共情

交流197407-15 15:51能力圈总给我发了回贴,确实他对公司的了解真的很深。我截图给你,他对整个临床的情况写得很清楚,做价投能做到他这种深度确实是我很佩服的。

EG017是2021年8月份买进的,当时宁波熙健已经完成SUI的临床一期,已经制定好了临床二期的方案,但是资金不支持它继续进展下去,然而无论是SARM还是SUI都太偏门,市场关注和看好的大厂家并不多。$长春高新(SZ000661)$ 在评估这个项目的市场前景后,正式进入并彻底接手所有临床工作。金赛药业考虑到这个项目太超前(一是,分子结构,二是是适应症),世界上从来没有批准过该靶点的药物上市,所以推动的非常谨慎。金赛药业接手之后,在经过充分地准备之后才开展了SUI的IIa期临床试验,该试验于去年中旬结束,试验药是3,6,9mg,试验结果6和9mg与安慰剂有明显的差异,于是在去年年底才正式启动了IIb期的临床研究,实际入组人数达到387人。实事求是讲,这个项目的临床是非常慎重的,毕竟Veru的SUI临床失败了(金先生说是临床试验设计的问题),所以做的一定要有说服力才行。IIb期临床的设计已经从IIa期的12周扩展到了24周,以充分观察。从临床负责人孙秀丽教授最近的交流看,她还是比较有信心的。毕竟,SUI的发病率是18.9%,目前没有药物可以治疗,手段只有手术,而且手术也未必彻底有效,所以中国的医学界都很积极地参与了这个药物的研究,和2010年左右的长效生长激素类似。

我们上面讲的只是SUI,柳叶刀最新披露的信息是SARM乳腺癌临床二期效果非常理想,Veru的CEO说,仅仅就乳腺癌而言,SARM市场潜力全球就60个亿美金。

但是,他现在的目标是要把所有的精力和财力(Veru的资金状况并不好)都投在GLP-1和SARM的联合项目上,这个市场太大了!所以乳腺癌的临床三期等有钱了再做。金赛药业EG-017乳腺癌目前处于I期临床阶段。从目前的情况看,中国医学界在乳腺癌的研究上比金赛药业更热心。

特别说明,全球至今还没有批准过任何一个SARM类药物,所以金赛的研发是否能够成功一定有风险的。但是金赛研发却一定是有意义的,所以金先生去年11月29日说,SUI IIb临床结果会在今年年底出来,如果结果理想会快速推进至三期临床。金赛药业的内部资料计划是2026年上市,因为IIb期临床一旦成功,会被批准突破性疗法(全世界的突破)

全部讨论

一天成交才不到3个亿,自己也做T的人,怪量化?不是很能共情

EG017(SARM靶点)就看今年IIb临床进展了,如果顺利的话,明年就推动III期临床,是个大药。II期临床还是存在不小的风险,也有中止的可能。

压力性尿失禁和干眼症适应症都是设计300多人入组的大临床,希望一切顺利吧。

兄弟啊,靠所谓消息面,趋势和技术炒股的,长期来看看能剩下多少,先不说东跳跳这个西望望那个,远不如你低位重仓一直拿稳某个看的透看得懂的来的实在。现在就怕是你以为自己能看的懂这个,其实根本没看懂(而你认为自己真的知道了其基本面<实际上没有>),反而自己陷入对趋势技术甚至企图扭转控股大股东不公平动作的思维误区,其实你在投资的正确道路上偏离太远了,往后慢慢看吧。

这个是$长春高新(SZ000661)$ 正在研发的EG017在乳腺癌市场潜力有60亿美金的出处,而且Veru专门讲了专利的价值有有效期。“Enobosarm represents the first new class of endocrine therapy for advanced breast cancer in decades. By targeting the AR in ER+ HER2- metastatic breast cancer, enobosarm introduces a novel endocrine therapy to patients with breast cancer that have exhausted endocrine therapies targeting ER, but prior to IV chemotherapy. We have successfully ompleted the exclusive in-license of full worldwide rights to enobosarm from the University of Tennessee Research Foundation and the Ohio State Research Foundation,” said Mitchell Steiner, M.D., Chairman, President and Chief Executive Officer of Veru Inc. “We are also pleased to have reached agreement with the FDA to initiate a single Phase 3 enobosarm 'ARTEST' registration clinical trial in ER+/HER2- metastatic breast cancer, which we expect to commence in the first half of calendar year 2021. Enobosarm has strong intellectual property protection with composition of matter patent expiry in 2029 and with possible 5-year patent extension to 2034 and method of use for breast cancer patents expiry 2034. The global annual market for an oral agent in an ER endocrine resistant setting is estimated to be $6 billion.”@交流1974

出了禁止转融通了之后,低位的股跌幅巨大的渐渐地下不去了,成交稀少渐渐有了正常的样子,底部就应该无人问津,滔滔不绝的汹涌抛盘不见了!

EG017压力尿失禁IIb入组已招募完成,用药是24周,观察要到29周,预计临床试验完成要到明年了

18年是宁波熙健自己做的,临床做的有问题,金赛买来重新推的

这个票我持有两年,最后亏20%割了。不是熬不下去,而是被金磊假离婚转股权给前妻的套现把戏恶心到了。之前有讲故事高位精准套现的劣迹,说明金赛的掌门人现在已无心管理企业,而是时时想着套现离场。亏就亏吧,就当喂沟了。