$长春高新(SZ000661)$

下图为长春高新的创新药管线。其中申请上市的一款,临床三期的5款。二期的二款,一期的三款,其中大药有二款。最看好的当属重组人促卵泡激素-CTP融合蛋白注射液,而原因则是该药物的适应症--辅助生殖。2022年,我国出现了建国以来首次人口负增长,国内生育率不断下降,国家逐渐出台政策鼓励生育。但由于我国不孕不育率为7%-10%,随着年龄的提高,这一数值还将提升,将促进辅助生殖药物的发展。据统计,当前我国辅助生殖药物市场超500亿元,若长春高新该款药物成功上市,将很大程度提高长春高新的核心竞争力。此外,长春高新管线中,治疗痛风的药物——注射用金纳单抗也具有一定的潜力。据沙利文统计,2020年全球及我国高尿酸血症及痛风患病人数分别为9.3亿、1.7亿人,预计2030年将分别达到14.2亿、2.4亿人。而市场方面,2020年,我国的痛风药物市场规模为28亿元,预计2030年将分别达108亿元。

下面我还把二家比较有名的创新药企的管线也列举了一下,虽然长春高新一期二期的数量少了点,但三期的数占尽优势。但市场呢,根本没有给这些药估值。为何,因为市场给长春高新的标签还是生长激素。随着明年14款新药IND,25年管线非常多,其中有 20个在24 年完成PC确认。如果这些药进入临床,那公司的管线数量可直追估值2900亿的恒瑞医药了。恒瑞的净利还低于长春,这三年的业绩增速是下降28.41%,下降13.77%,增长9.46%也并没有体现高增长,为何估值是长春的五倍,不就是因为它的管线吗。所以创新药企业最大的估值来源就是它的管线,因为代表着未来一款一款的新药上市带来的业绩增长确定性。

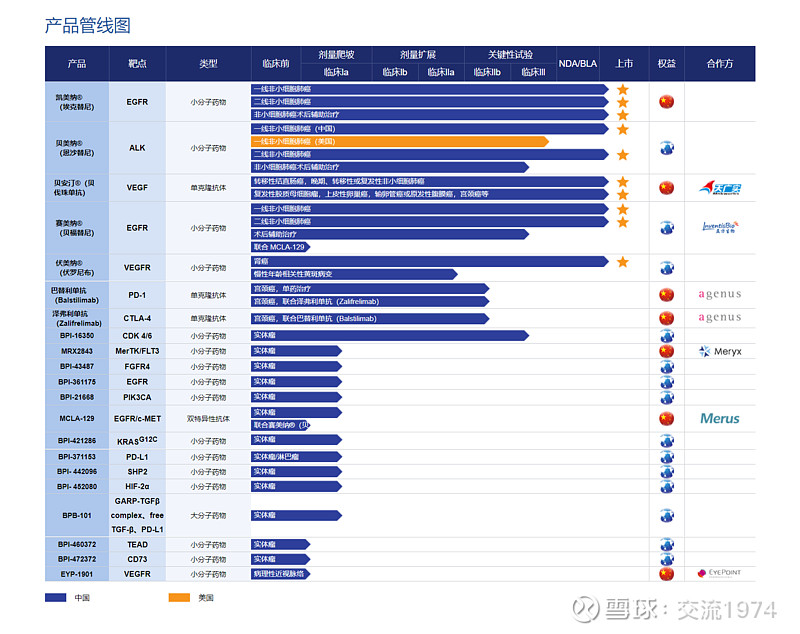

下图是贝达药业的管线(这三年业绩最高年份为3.83亿,估值241亿。)这就是创新药,估计主要是来自于管线。

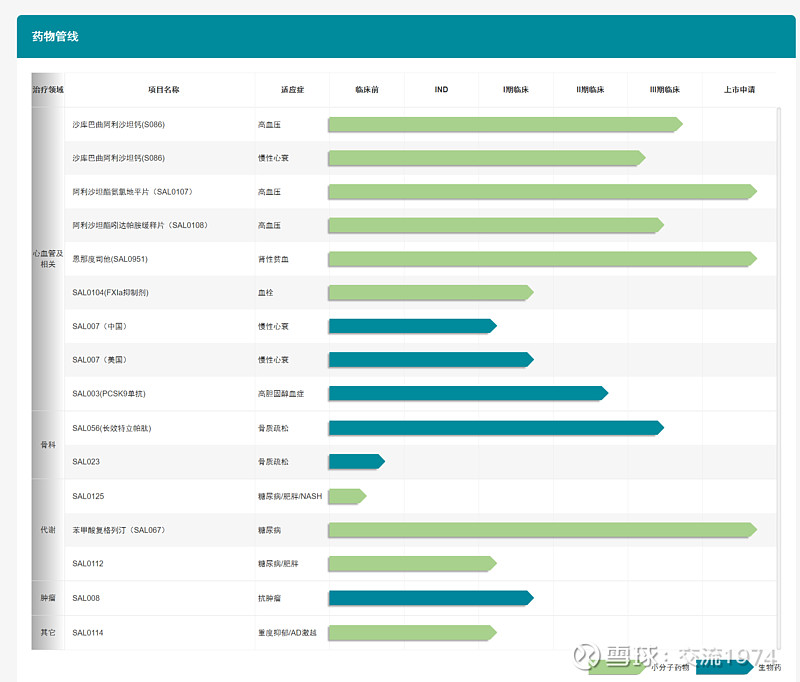

下图是信立泰的管线,(这三年业绩最高年份为6.36亿,估值363亿。)

精彩讨论

张平原2023-12-10 16:29我刚打赏了这个帖子 ¥8.88,也推荐给你。多谢分享!

花气袭人知骤暖2023-12-10 18:37🐴老弟,告诉你一个秘密,重组人促卵泡激素-CTP融合蛋白注射液,该药物的适应症--辅助生殖。这药是信立泰卖给长春高新旗下的金赛生物的。如果是一款大药,信立泰在集采后急需补血,怎么会舍得卖给长春高新吗?你也不动动脑子

交流19742023-12-10 19:43所以不能认为卖给别人的药就不可能成为大药,就象长春高新的生长激素,刚开始也没有人认为是大药,谁也没想到现在做这么大,同时。每个医药公司定位不一样的,艾力斯 定位癌这一个赛道,所以把高血压药卖给信立泰,结果信立泰把信立坦做成一款大药并开发出二款复方太S086这一款大药。而信立泰的赛道是慢病这一块,它把重组人促卵泡激素卖掉不是很正常啊。

交流19742023-12-10 17:43机构聪明吗?你要知道许多基金经理从业年限才四五年,还不如老股民呢。机构的优势是他手上能拿到许多信息,下面有许多人支撑给他公司的最新研究报告,他有许多小散不具备的资源他有大把的资金能有定价权。如果机构聪明也不会100多亿估值去买通策。所以不要老是贬低自己,好好提高自己的能力圈,你一样能提前机构布局。

另外有一点,你可能不知道,机构是有年度排名的,所以他们才会追求短期收益。就算明明知道一家公司低估,他也不会提前埋伏,因为一年不涨,他的排名落后是要丢饭碗的。所以机构做的都是锦上添花的事 股票涨起来了,买入的机构就会越来越多,这样才有利于他们的年度短期排名。

交流19742023-12-10 19:34你知道吗。信立泰的现在的主力品种信立坦是艾力斯卖给他的。那你怎么想呢。

全部讨论

我刚打赏了这个帖子 ¥8.88,也推荐给你。多谢分享!

🐴老弟,告诉你一个秘密,重组人促卵泡激素-CTP融合蛋白注射液,该药物的适应症--辅助生殖。这药是信立泰卖给长春高新旗下的金赛生物的。如果是一款大药,信立泰在集采后急需补血,怎么会舍得卖给长春高新吗?你也不动动脑子

除了金赛的研发管线,长春高新还有一系列子公司,联营,合营的估计有20几家,楼主可以再筛选一下,比如24价肺炎,椿安关节炎银屑病皮肤病,安沃的抗体大分子等。。。专注儿童,营养品,肥胖,女性生殖,老年AD以及成人生长激素都有可能是大品,爆品😀

$长春高新(SZ000661)$ 注射用醋酸曲普瑞林微球,亮丙瑞林注射乳剂,两个就是抑制针,防止小孩骨龄提前,性早熟等,配合生长激素双打,效果更好,潜力也不错,有些家长不想孩子打生长激素的,一般就会打抑制针

和百利甜天恒比起来,严重低估,百利天恒也是靠着仿制药和中药的现金流来支持研发的,但是每年总体是亏损的,也就是仿制药和中药的利润不足以支撑研发,而且营收规模和长春高新没法比,而且百利天恒的创新药研发管线也就比长春高新多几个而已。长高每年即使扣除高额的研发费用也能有几十亿的净利,完全可以支撑他研发搞下去,现在就是缺少爆点,和大药企签订几个BD、里程碑之类的合同就会引起市场的注意。

国内医药公司单品现阶段能做到100亿的确实很少,我记得还有一个智飞生物的HPV,感觉都是消费医疗类的容易实现(自费为主,不受控费影响?),石药起来的大单品恩必普峰值也没有达到百亿。首先,我觉得大单品超高的毛利率保证了现金流,然后可以保证研发管线的广度和深度,实在不行还可以BD;还有就是公司建立了覆盖最大范围医院的销售体系和网络。这两样,那样也不是一家初创小药企容易建立的壁垒,所以确实转型成功的概率大大提高,国内国外很多大公司也确实都是靠大单品最后成长为巨头的。当然,国内投资机构确实受竞争机制的影响,都是要追涨杀跌,不然排名一下降,规模容易掉下来,连葛兰都是这样,何况那些小机构的基金经理。。。长春高新,转型创新药企成功的概率很大。多给点时间就好。

高新的管线,市场不给估值,我草,真牛。等待苦尽甘来

大部分赞同,提点不同的地方吧,恒瑞医药估值给的高应该还有一个原因,恒瑞创新研发的赛道方向主要是肿瘤类,市场空间大,想象力大一下。就像现在流行的三大病赛道,市场空间大,相关创新药公司给的估值也高。长高创新主要集中内分泌赛道,这个赛道也不错,但相对于肿瘤和三大病赛道而言,想象空间还是要稍微逊色一些。