公司主营业务为生活用纸的生产、销售。2013年开始涉足个人护理产品(失禁护理、女性护理、婴儿护理,毛利率更高,但占比不足营收4%,下述分析不作为重点)。

不存在行政垄断,属于B to C 企业。

二、企业竞争力分析

1. 产品所属品类的趋势

生活用纸随着我国经济的稳健发展,城镇化进程的加快推进,人们生活水平的提升,从草纸逐步发展起来,先后出现了各种用途、各类包装形式的生活用纸。从卷筒到软抽(硬抽),从干纸到湿巾,从家用装到便携装,从餐巾纸到专用擦手纸。目前还没有看到更新的品项出现。

2. 公司产品的竞争力

目前我国市场上的生活用纸品牌种类繁多,品牌之间差异大,缺乏品牌竞争力,多数品牌没有形成长期忠诚的顾客群体。普通消费者耳熟能详的生活用纸全国品牌,除了“清风”、“心相印”、“维达”、“洁柔”、“五月花”、“泉林本色”外,其它多是区域性品牌。将区域性品牌打造成全国性品牌,甚至国际品牌,任重而道远。

据网上信息,恒安、维达、中顺、金红叶是中国领先的4家生活用纸企业,2010年在全球分别排在第7、4、17、20位。随着这两年的继续扩产排位还在前移。

生活用纸虽然具有多样化、个性化的市场需求特征,一个厂家推出一个新的品项,其他企业立即推出同类产品,迅速的同质化非常严重。同质化使企业间的竞争更加激烈,产品价格下滑,渠道费用增加,利润空间收窄。

维达的产品品项近几年占比营收情况如下:

从上表可以看出,低毛利率的卫生纸、餐巾纸以及其他类别产品营收占比在逐年下降,高毛利率的软抽营收占比在逐年上升,更高毛利率的湿巾在2014年上市。

据公司2012年年报,未避免陷入价格战,公司以"韧性"为心智切入点,以软抽为核心品项进行品牌定位工作,并持续开展了系列公关工作。如下:

根据2013年年报,公司生活用纸市场占有率达到12%,全国同类产品销量第一,如下:

公司2014年报、2015中报营收进一步上升,可以推测公司产品市场占有率应有进一步提高。

对于其他个人护理产品,公司应对二胎、老龄化采用多品牌推出,整体上数量有点多,阵线有点长,其竞争力还有待观察。如下:

三、企业商业模式分析

生产端:

截止2015年,公司产能达到95万吨。今年我国生活用纸总产能预计将达到1100万吨(公司产能占比9%,与上述市场占有率相近),金红叶、恒安、中顺洁柔、维达四大集团生活用纸总产能预计将达525.5万吨。预计2015年全年国内生活用纸消费量约813万吨。行业整体产能过剩,公司在生产端不宜再搞建设投入。

公司在个人护理产品上,已经开始探索走轻资产路线,如新推出的女性护理产品,生产为外包。

其主要成本为木浆,据中顺洁柔2014年报称,纸浆成本占到其生活用纸成本的50%-70%。

销售端:

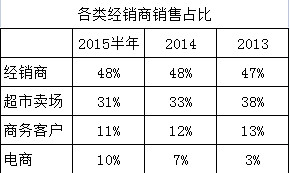

公司通过经销商、超市卖场、商务客户、电子商务4个渠道销售产品。各渠道销售占比如下:

另个不直接对消费者的渠道占比变化不大,超市卖场销售占比在逐年下降,对应电商渠道在逐年上升,是为了减少渠道费用,避免卖场的直接价格战吗?据2015中报称,公司产品在主要电商同类产品中占市场份额首位。

四、企业财务分析

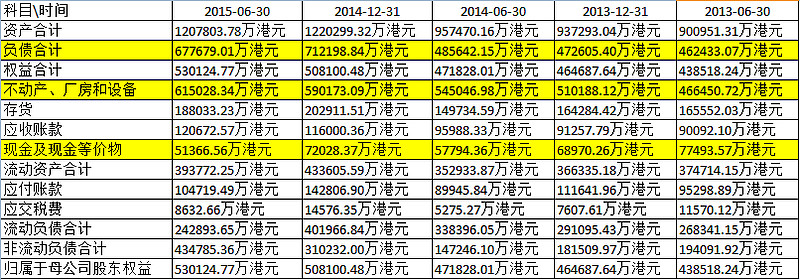

资产负债表:

重资产行业,固定资产占资产比重达到51%,负债达到56%。现金很少,借款不少,无形资产占比还有10%,总体来看在产能过剩的情况下,资产质量一般。

现金流量表:

经营赚的钱都投入到扩产能里面去了,还不够用,需要不断借钱。

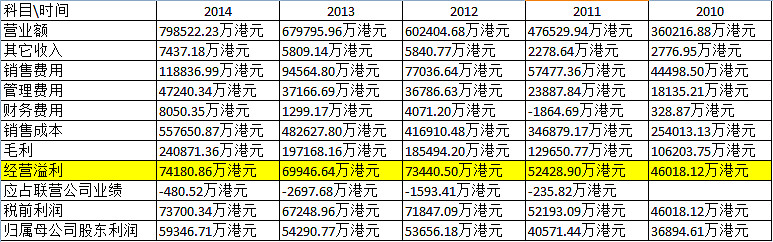

利润表:

利润增幅比较小,市场竞争太激烈。

五、企业风险分析

关注木浆价格波动。根据 FOEX Indexes Ltd公布的国际市场纸浆价格,纸浆中阔叶浆的平均价格从 2009 年 5 月的 487 美元/吨上升至 2010 年 7 月的 920 美元/吨,涨幅 88.91%,2012 年 1 月又下跌至 648美元/吨,跃幅 29.57%,其价格波动较大。目前阔叶浆价格在人民币4800元/吨左右。

六、企业整体评价及估值

综上所述,公司处于一个竞争十分激烈的行业,又受制于上游不可控成本波动,这样的环境也使得公司率先思变,发力品牌建设与高毛利个人护理产品,是否能在行业集中度不断提高的过程中取得领先地位,需长期关注。

整体评价:□非常好 □较好 √一般 □较差 □差

按照公司2015年三季度报,每股净资产5.31元,给予1.5PB以下估值,即8元以下分档买入,具有较高的安全边际。

$维达国际(03331)$ $中顺洁柔(SZ002511)$ $恒安国际(01044)$ $恒生指数(HKHSI)$ @今日话题