价格上:中资H股券商股在22年10月低最低

估值上,自从22年10月底到现在,又经过了5个季度,当前的PB估值差不多是上市以来最低的。

这说明中资券商股的估值一路走低,当前估值至少比2018年10月最低估值,还要低20%。券商行业(中资H股)估值走势与保险及银行的估值趋势是一致的,都是不断下降的。

而A股中资券商在2022年底部的估值比2018年底部估值高5%左右,并没有降低。

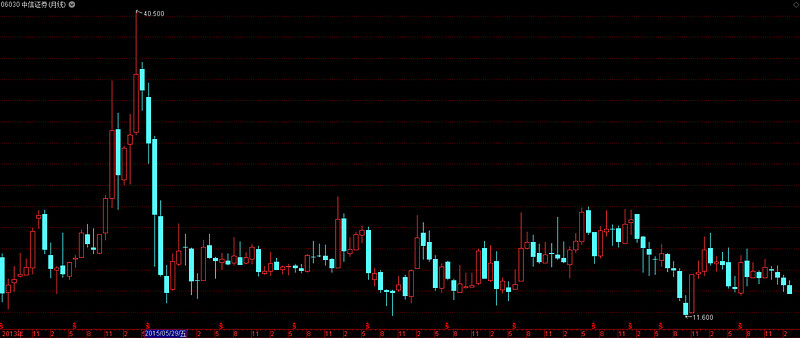

对应A股:中信证券A股的估值比2018年底还是高10%,近期中信证券出现硬怼深交所,下周要现场督导,H股已经提前反应了这个走势,中信H股股价已经跌破2月6号最低点,而中信A股股价还高于最低价至少10%以上,下周的走势大家拭目以待。