BMS(动力电池管理系统)

BMS介绍

BMS指的是动力电池管理系统(battery management systems),具有电池监控、SOC 评估和电压均衡三大功能。

BMS 的核心作用是保障动力电池安全和提高电池寿命两方面。

BMS需求分析和市场规模

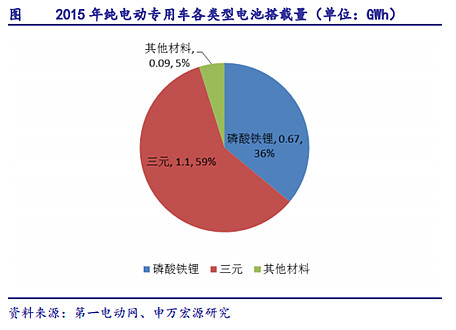

新能源汽车锂电池根据正极材料的不同,锂电池主要有钴酸锂、锰酸锂、三元材料和磷酸铁锂四种。

市场主流的动力电池选择主要为两种:

(1)三元电池+高效的电池管理系统 BMS

(2)磷酸铁锂电池+相对简单的电池管理系统。

2016年3月,工信部表示将暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录。

磷酸铁锂电池能量密度均衡,循环寿命较高,安全性较好,对于大客车来说,车体空间较大,对电池比能量和比功率要求相对较低。

所以在公交车领域,90%厂商都使用磷酸铁锂作为正极材料。

目前如比亚迪 e6、北汽 ev160、腾势等一些电动汽车生产厂商均将磷酸铁锂电池作为车辆的动力源。

由于小型客车总体空间小,重量小、体积较小且能量、功率较高的三元电池反而更有优势。

从数量上看,国内锰酸锂和三元材料依旧有很大的份额。LMO锰酸锂和三元镍钴(NCM)的各项性能最为均衡,综合性能好的优势。具有更均衡的能量密度、更低的成本。但安全性能稍逊,对电池能量管理系统(BMS)的要求较高。

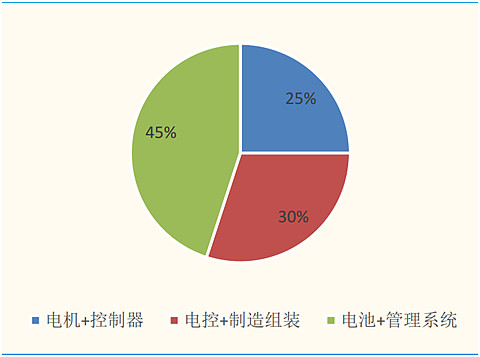

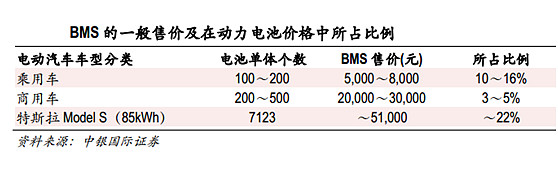

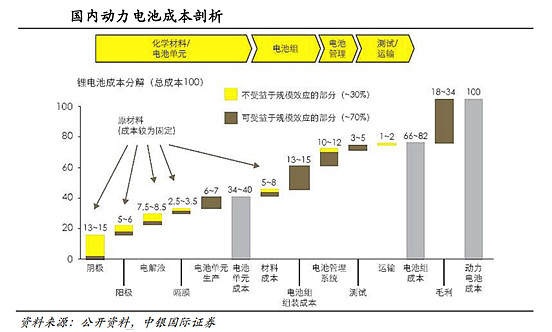

在商用车领域,BMS所占成本很小。但是在家庭乘用车领域,BMS约占电池10%的成本。

工信部披露的《<中国制造 2025>路线图》明确指出,到 2020 年,中国自主新能源汽车年销量要突破 100 万辆,市场份额达到 70%以上,国产关键零部件份额分别达到 70%(商用车)和 50%(乘用车)。

到 2025 年,实现与国际先进水平同步的新能源汽车年销量 300 万辆,市场份额达到 80%以上,国产关键零部件份额则分别达到 80%(商用车)和 60%(乘用车)。

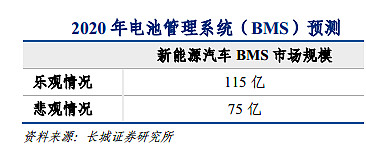

到 2020 年BMS领域市场规模将会在约75到115亿。

目前总体市场容量较小。

动力电池的 BMS 的制造商主要包含三类:

第一类 BMS 的制造商就是专业 BMS 的公司,此类厂商多有多年的电力电子技术积累,有高校背景或相关企业背景的研发团队,如科列技术、亿能电子等,此类厂商有两种销售渠道,一类是直接销售给车厂,另一类是通过电池厂进入车厂的供货。

第二类 BMS 的厂商是电池厂,包含电芯厂商与做 pack 的厂商,如三星、ATL、欣旺达、德赛电池、拓邦股份等,不过技术的积累需要长时间。

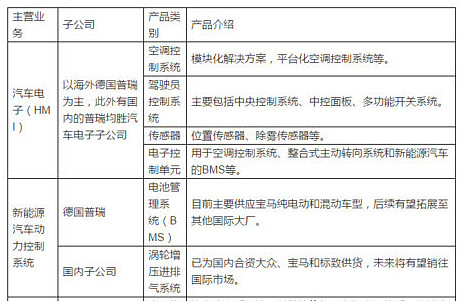

国内一些厂商从效率的角度出发,希望可以直接购买国外的技术,均胜电子直接购买了德国普瑞,快速地切入到了高端汽车 BMS 的研发和制造中去。

第三类 车厂, BMS 制造实力较强的车厂,如比亚迪、特斯拉、通用等。

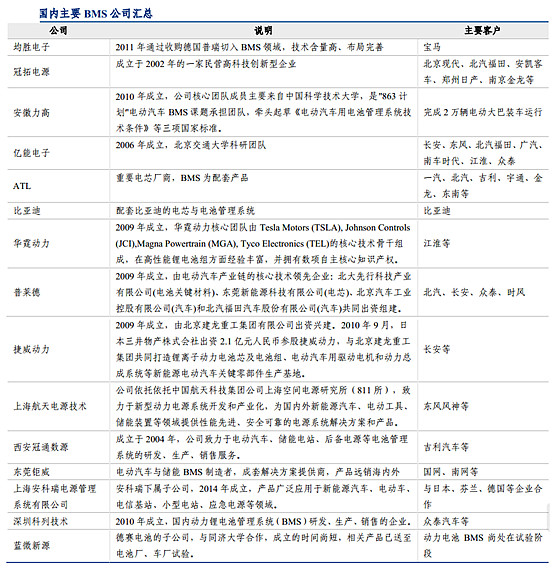

国内主要BMS公司汇总

曙光股份

惠州市亿能电子有限公司(简称“亿能电子”)

亿能电子成立于 2006 年,技术团队来自于北京交通大学。创立之初由德赛电池占股权 46%,为第一大股东,历经数次股权变化,德赛电池所控股的蓝微电子现在占股权 26.6%,亿能电子近期有可能为曙光股份所收购。亿能电子主要配套客户:北汽集团、江淮汽车、众泰汽车等。

2014 年实现营收1.03亿元,净利润 548万元。

2015 年 6 月 30 号曙光股份发布公告称拟通过非公开发行股票的方式募集资金以收购亿能电子 73.3%的股份,目前该方案正在证监会审核过程中。

深圳市科列技术有限公司(已在新三板上市)

科列技术成立于 2010 年,作为一家新三板挂牌企业当前主营业务为电动汽车 BMS,公

司技术团队来自于华为。公司当前非常轻资产,除核心算法以及设计外,制造流程均外

包。

公司产品主要有电动大巴BMS解决方案、电动轿车BMS解决方案、低速电动车BMS解决方案 等。

科列技术 BMS产品成功应用于中通纯电动大巴、宇通纯电动大巴、海格纯电动大巴、厦门金旅混合动力大巴、苏州金龙纯电动大巴等多品牌车型。

2015 年 7 月 15 日,公司挂牌新三板上市。

2015 年半年报披露,公司实现营收 3,865.2 万元,实现净利润 1,250.8 万元,

科列技术主要配套客户:南京金龙、厦门金龙、中通客车、众泰、康迪等。

均胜电子

均胜电子提供的电池管理系统由电池管理单元和电芯监控传感单元两个部分组成,通过给高压电池进行均匀的充电来保证电池的最佳性能。

主营汽车零部件的研制、生产与销售业务。2011 年均胜电子并购德国普瑞。均胜电子旗下普瑞公司向宝马 i3 纯电动汽车提供电池管理系统,成为国内第一家向宝马公司提供电池管理系统的汽车零部件企业。

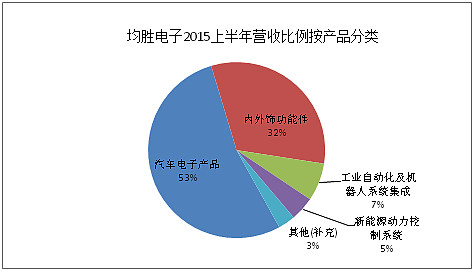

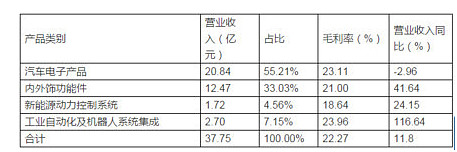

2015年上半年营收涡轮增压进排气系统和BMS营收共计1.72亿,占主营4.56%。

BMS环节均胜电子涉及的规模大于曙光股份,但由于所占份额,市值规模等原因,BMS的概念炒作的爆发点更难把握。

其他还有安科瑞和国轩高科等其他公司,由于BMS占比例相对较小。就不展开。

PACK(封装)

此环节就是工厂买电芯回来组装成品电池,然后再进行销售,说白就是将材料(买的或自己生产的)包装卖个好价格。

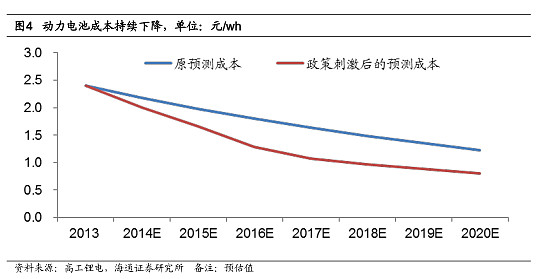

动力电池新技术研发推动成本下降成为电动汽车发展的第一推动力,成本下降、技术进步与资本投入密切相关,即将进入正循环。如下图2015 年底开始,规模效应显现,成本曲线加速下降;2017 年左右,补贴作用淡化,企业竞争力凸显;2020 年前后,补贴政策逐渐退出。

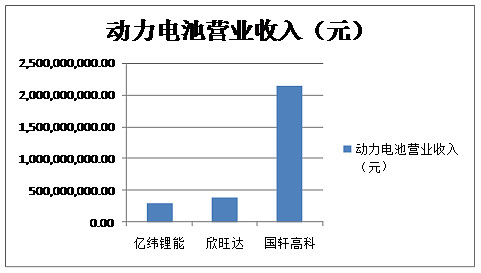

PACK的东西包含动力电池组,只要比较公司之间的动力电池销售收入即可对比出市场规模,横向行业比较简单.

上市公司中有涉及PACK并且用来销售赚钱(自用不算)的主要有:

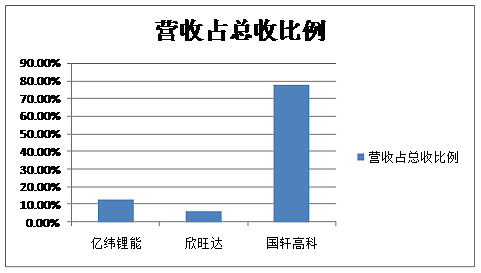

亿纬锂能(300014),欣旺达(300207),国轩高科(002074)

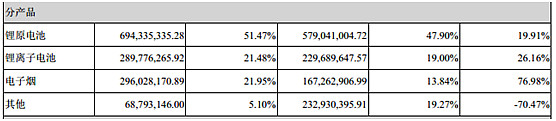

亿纬锂能:

合作 PACK 厂欧鹏巴赫为优质电池集成商。欧鹏巴赫年生产 PACK 系统能力约25,000 台/套,年处理申池能力约 12.5 亿瓦时。通过多家车企认证,无惧产能过剩,可放心大胆增产,公司将继续原先的 PACK 业务,按照预计20%的速度增长。公司的锂离子电池2015年年报中显示营业收入289,776,265.92元,占总收入21.5%,毛利率13.12%。

欣旺达:

与五洲龙合作.根据2015年年报,汽车及动力电池类营收38685万元,占营收5.98%。

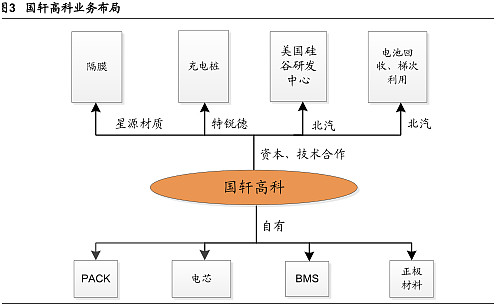

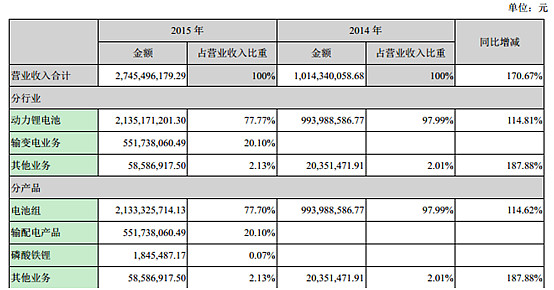

国轩高科:

主营布局及2015年年报

国轩高科目前电芯成本在 0.8 元/wh,Pack 成本在 0.5-0.8 元/wh(客车成本低,乘用车偏高),具有极高的市场竞争力,2016 年售价预计在 2.5 元/Wh 左右,具有较好的盈利能力。公司在美国硅谷设立研发中心,有利于招募世界一流的产业技术专家,技术研发的领先实力将确保公司长期产业领先地位。

对比之后可以看出:

总结:从主营和销售量来看,国轩高科是pack环节龙头,但pack环节本身处在下游,没有什么技术壁垒毛利率方面必然不及上游和中游那么高。

由于时间精力的限制,文中出现的一些数据和看法可能不太精准,没有一一核对,如有纰漏也欢迎指正。

相关文章:

新能源汽车产业链之锂资源网页链接

新能源汽车产业链之电池正负极网页链接

新能源汽车产业链之锂电池隔膜网页链接

新能源汽车产业链之电解液网页链接

新能源汽车产业链之动力总成网页链接

新能源汽车产业链之充电桩网页链接

新能源汽车产业链总结网页链接

@勇敢的爱 @阿尔法工场 @股市人生牛股多多 @亿万波动 @不翻倍我不走 @菲卡熊投资童话