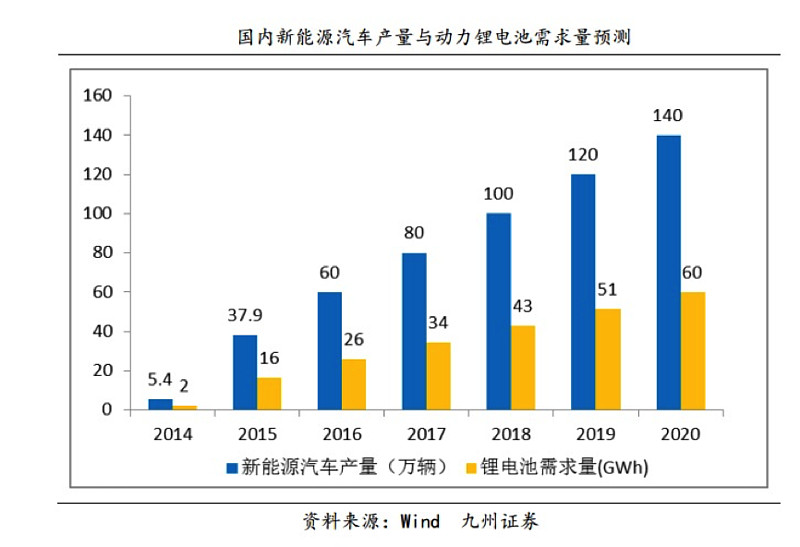

国内新能源汽车市场出现了爆发式增长。

中国汽车工业协会数据显示,2015年,我国新能源汽车生产340,471辆,销售331,092辆,同比分别增长3.3倍和3.4倍。预计到2020年,国内新能源汽车保有量有望达到500万辆的目标。产量约140万。

日本B3信息咨询公司2015年发布的锂电市场分析报告显示,以锂电池电芯数量出货量计算,2015年全球锂电同比增长约11.02%。

考虑到单颗电芯的容量稳定上升及动力锂电的迅速发展,过去十年,锂电正极材料行业保持了24%的复合增长率,2015年锂电正极材料出货量达到15.4万吨。

国内新能源汽车产业的快速发展,造就了锂电池巨大的市场需求。

按照 1Kwh 锂电池需要 2.2Kg 正极材料、1.2Kg 负极材料、1.3Kg 电解液,2016年到2020年材料总需求量可达 175 万吨。2016至2020年增量市场价值可达 1500 亿,平均每年 300 亿。

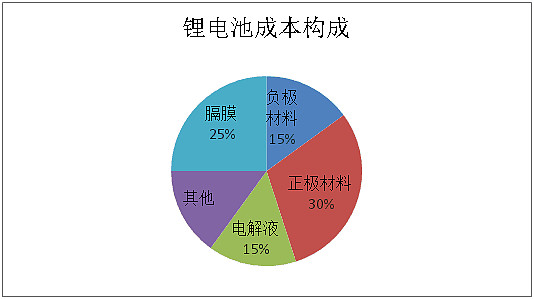

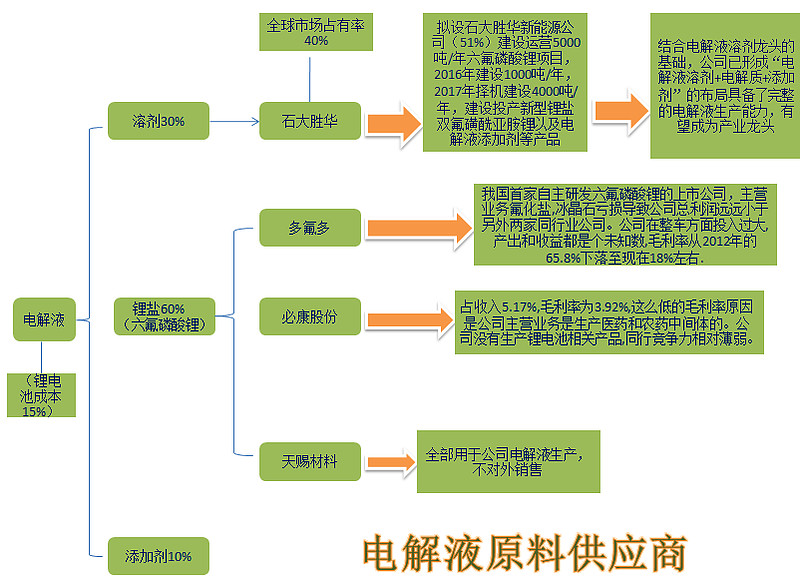

电解液(占锂电池成本15%)

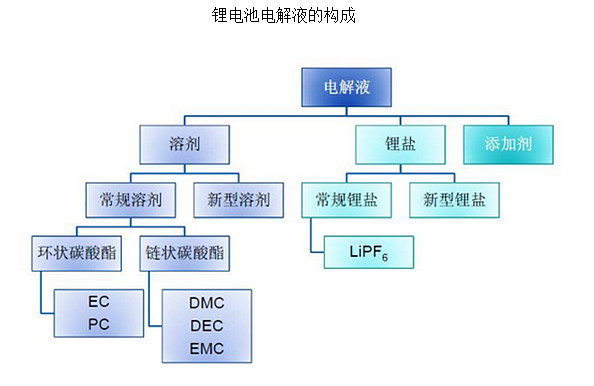

电解液是电池正负极之间起传导作用的离子导体,对电池的充放电性能(倍率高低温)、寿命(循环储存)、温度适用范围都有着比较大的影响。电解液由电解质锂盐、高纯度的有机溶剂和必要的添加剂等原料以一定的比例配成。

溶剂(占电解液成本30%):EC+DEC/DMC/EMC

溶质(锂盐,占电解液成本60%):LiPF6(主),新型锂盐(辅)

添加剂(占电解液成本10%):以添加剂为核心的研发能力是电解液企业核心竞争力的体现。

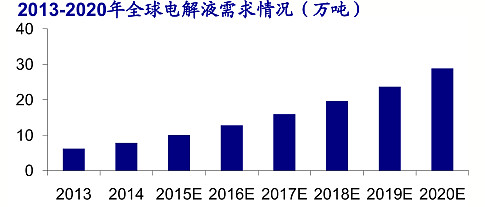

根据预测,2015 年需求10.05 万吨,2020 年是2015 年的2.9 倍,复合年均增长率达到23% ;根据统计,2015 年总产能11.6 万吨,未来两年扩产后预计总产能为14.6万吨。

市场容量:按电解液溶质与溶剂大约1:7 的比例简单测算,2015 年电解液溶剂需求在10 万吨左右,未来随着锂盐的扩产,溶剂的需求也将大幅增长。

电解液产能充足,新增产能释放后供求格局较稳定, 产品价格波动主要取决于成本端六氟磷酸锂的价格走势。根据预测,大致到2017年六氟磷酸锂产能会到达饱和。

2011 年之前,日本的瑞星化工、森田化学和关东电化几乎垄断了六氟磷酸锂行业,当时六氟磷酸锂的毛利率高达80%。2011 年开始,以多氟多为首的国内厂商成功突破了六氟磷酸锂的生产工艺,并以价格优势进入国内电解液企业的供应链,随后日本企业为夺回市场份额跟随降价,导致六氟磷酸锂价格由最初的34万元每吨下降至2015年第二季度的最低点8.4万元每吨,电解液价格也随之从2011 年时的8.5 万元每吨快速下跌到4.5 万元每吨。

由于很多公司涉及很多环节,本文内容中只阐述电解液产能的相关内容。

国内主要六氟磷酸锂的生产商对比

六氟磷酸锂生产商对比:

1.多氟多:我国首家自主研发六氟磷酸锂的上市公司, 为比亚迪、杉杉股份、新宙邦等主流电解液生产厂商广泛使用,但是主营业务氟化盐,冰晶石亏损导致公司总利润远远小于另外两家同行业公司。另外公司在整车方面投入过大,产出和收益都是个未知数,这将多氟多处于一个很被动的局面。虽然多氟多是六氟磷酸锂国内最早生产商,但公司没有抓住机遇成为龙头,导致很多公司后来居上,毛利率从2012年的65.8%下落至现在18%左右。

2.必康股份:公司15年中报披露:六氟磷酸锂占收入5.17%,毛利率为3.92%,这么低的毛利率原因是公司主营业务是生产医药和农药中间体的。并且公司没有生产锂电池相关产品,同行竞争力相对薄弱。

3天赐材料:公司所产的六氟磷酸锂全部用于公司电解液生产,不对外销售。

国内主要做溶剂的公司:

石大胜华(603026)

石大胜华现有碳酸二甲酯系列产品产能10万吨/年,募投项目5万吨/年产能在建,并拟租赁经营兖矿国宏5万吨/年产能,是国内少有的能够同时具备碳酸二甲酯、乙烯酯、丙烯酯、甲乙酯、二乙酯五种电解液溶剂的厂商。公司2014年碳酸酯溶剂市场占有率约30%,电解液溶剂全球市场占有率为40%.直接或间接地为三星、LG、三菱化学、比亚迪、特斯拉等国内外知名厂家提供高品质溶剂原料。公司12月6日晚公告,拟设立石大胜华新能源(公司占比51%)建设运营5000吨/年六氟磷酸锂项目,2016年建设1000吨/年,2017年择机建设4000吨/年,同时择机建设投产新型锂盐双氟磺酰亚胺锂以及电解液添加剂等产品。结合电解液溶剂龙头的基础,公司已形成“电解液溶剂+电解质+添加剂”的布局,具备了完整的电解液生产能力。

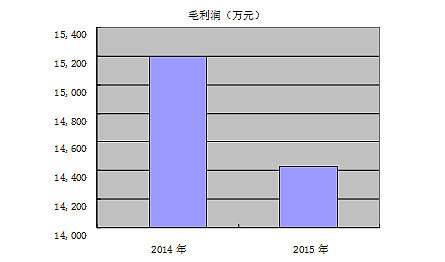

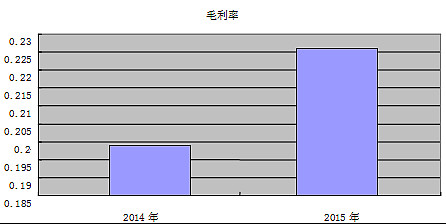

下两图是碳酸二甲酯、乙烯酯、丙烯酯、甲乙酯、二乙酯五种电解液溶剂总和毛利润和毛利率:

2015年营收减少是由于两个原因:一是上半年部分生产装置停工,产量下降明显,导致销售数量较上年同期下降。二是原油价格持续下跌, 原材料单价和产品销售单价大幅下降.但受到新能源车产业爆发的增长,溶剂毛利率还是增长.如果六氟磷酸锂项目能够建成,以后必定也是一个龙头.

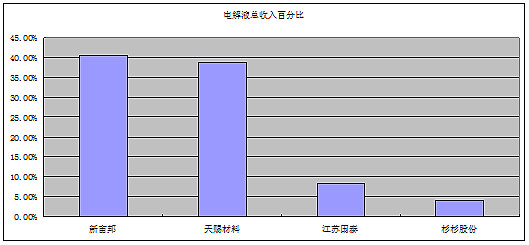

国内主要电解液厂商及客户情况(产能数据来源于海通证券):

上面来看:电解液作为新宙邦和天赐材料的支柱产业,另外两家则占比少。

公司简介:

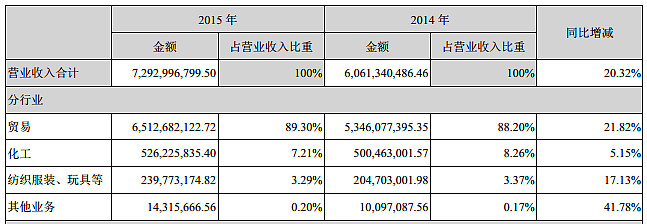

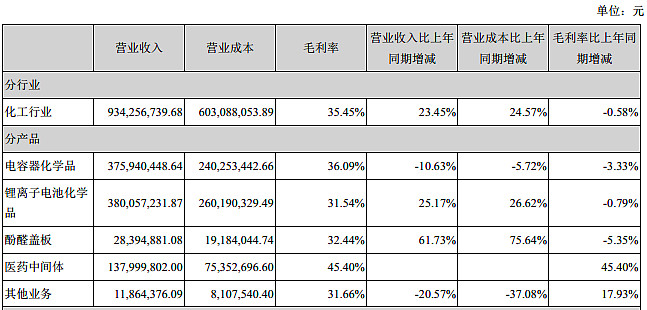

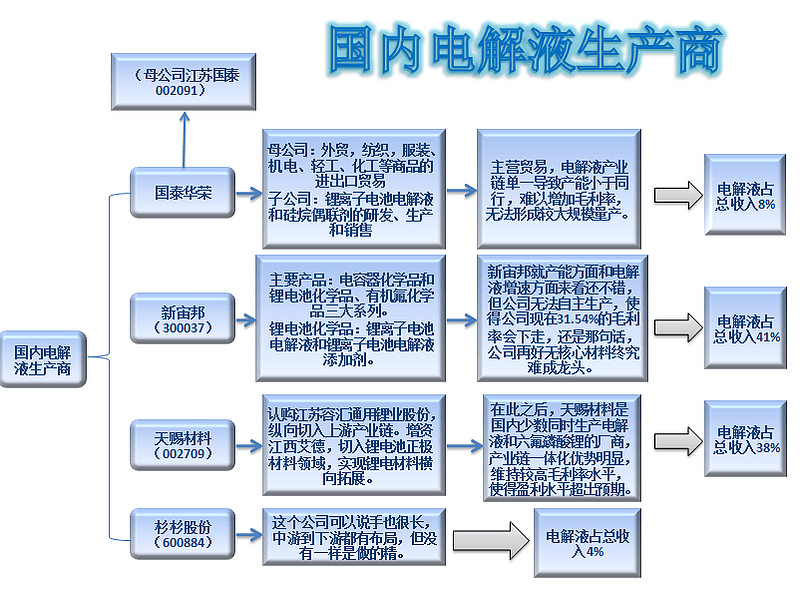

1.国泰华荣(江苏国泰):公司目前已形成外贸和化工新材料两大主业。母公司外贸业务主要从事纺织、服装、机电、轻工、化工等商品的进出口贸易。控股子公司华荣化工主要从事锂离子电池电解液和硅烷偶联剂的研发、生产和销售。

报告期内华荣化工实现营业收入为50,968.50万元,同比增长4.38%,净利润为9,518.22万元,同比下降9.03%,毛利率34.03%。锂离子电池电解液销售量同比增长25%以上。

评:主营贸易,电解液产业链单一导致产能小于同行,难以增加毛利率。

2.新宙邦:公司主营业务是精细化学材料的研发、生产、销售和服务,主要产品包括电容器化学品和锂电池化学品、有机氟化学品三大系列。锂电池化学品主要包括锂离子电池电解液和锂离子电池电解液添加剂。

评:新宙邦就产能方面和电解液增速方面来看还不错,但公司无法自主生产,使得公司现在31.54%的毛利率会下走,还是那句话,公司再好无核心材料终究难成龙头。

3.杉杉股份:这个公司可以说手也很长,中游到下游都有布局,但没有一样是做的精.

评:什么都想做,什么都做不精,杉杉股份电解液业务是亏钱的只能通过二级市场炒作跟着龙头后面喝喝汤。

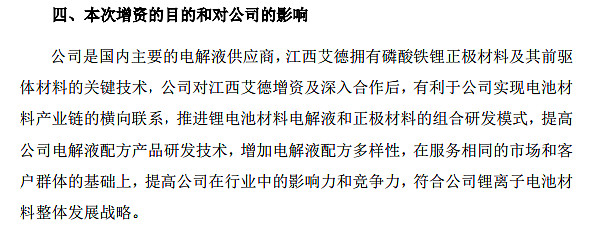

4.天赐材料: 公司2015 年12 月公告以自有资金人民币6000 万元认购江苏容汇通用锂业股份,纵向切入上游产业链。2016 年1 月,增资江西艾德,切入锂电池正极材料领域,实现锂电材料横向拓展。锂电池材料根据中报显示毛利率为29.8%,预计年报会更高。

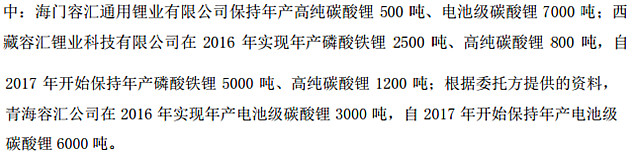

容汇通用锂业产能:

评:在此之后,天赐材料是国内少数同时生产电解液和六氟磷酸锂的厂商,产业链一体化优势明显,维持较高毛利率水平,使得盈利水平超出预期。

总结:电解液毛利率高主要看公司是否自己生产六氟磷酸锂,生产的企业中是否打通上下游产业,电解液销量决定市场份额,从以上数据看出,天赐材料占尽优势.

结论:电解液核心还是六氟磷酸锂,能自主生产的几家中,天赐材料算是做的很好,打通上游,中游,使得公司能够在同行竞争中以产量和毛利率保持优势,有成为龙头潜质,另外的溶剂中唯一上市的石大胜华所占的市场份额和产品毛利率都是数一数二的,也值得关注。

简易图片版:理解不深的朋友可以配合下面的图文,理清楚其中的关系脉络。

相关文章:

新能源车之锂资源网页链接

新能源车之电池正负极网页链接

新能源车之锂电池隔膜网页链接

新能源车之BMS&PACK网页链接

新能源车之动力总成网页链接

新能源车之充电桩网页链接

新能源车总结网页链接

@骑士@matias@元宝@唐史主任司马迁@纽交所指导员@看那艳阳高照@群星狩猎者@郝板长