#投资炼金季# $长春高新(SZ000661)$ $百克生物(SH688276)$ $安科生物(SZ300009)$

关于金赛药业的详细分析在第一篇里面,有兴趣阅读全文的朋友请点击长春高新(000661.SZ)2021年年度报告解读(一)

三、百克生物价值分析

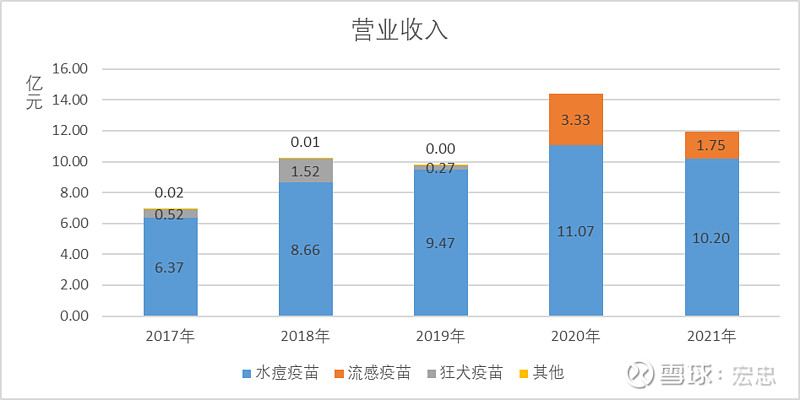

因为百克生物对长春高新的营业收入和归属于上市公司股东的净利润贡献较小,我们这里只是简单介绍以下,并不进行详细的年报解读。先看看百克生物的营业收入情况:

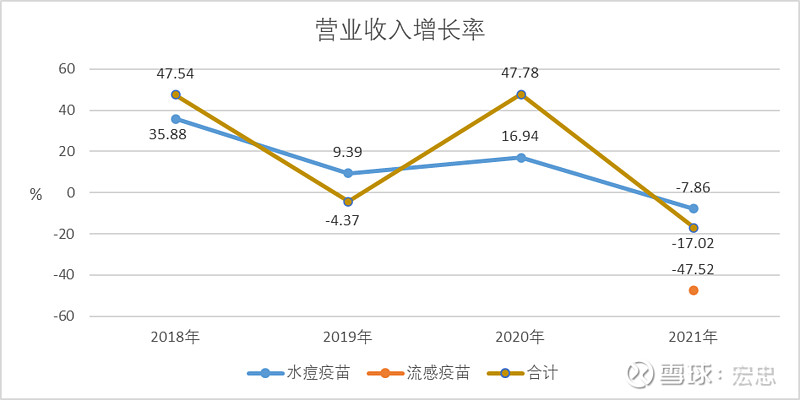

公司营业收入的绝大部分来源于水痘疫苗(2021年,占比达到85.36%),但销售收入呈现平稳状态。狂犬疫苗缺乏竞争优势,逐渐退出市场。2020年,鼻喷流感疫苗上市后,带动营业收入的大幅增加,但随着新冠疫情对流感疫苗接种的严重影响,2021年出现了大幅下降。

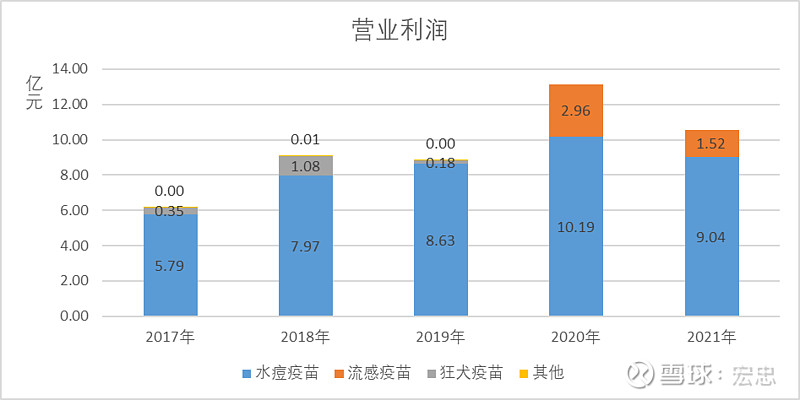

由于水痘疫苗和流感疫苗的毛利率比较接近,营业利润结构也和营业收入结构相似。

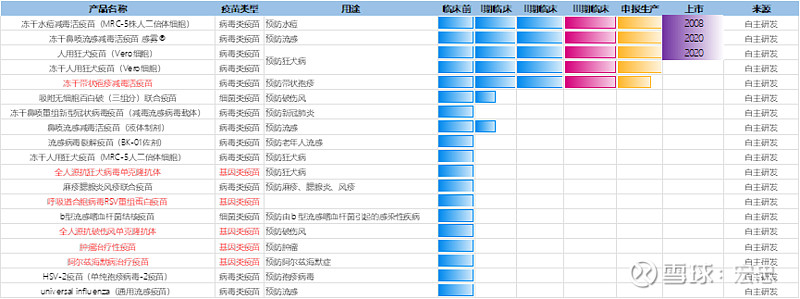

从百克生物的现有产品来看,几乎没有什么亮点。接下来,我们将注意力转向其研发管线。

从上表中可以看到,百克生物目前正有两款疫苗处于申报生产阶段,预计2023年获批上市。冻干人用狂犬疫苗(Vero细胞)是对公司现有狂犬疫苗的升级换代产品,预计上市后会有一定的市场份额,但与竞品相比竞争优势也不太明显。另一款冻干带状疱疹减毒活疫苗却是个填补国产空白的大品种,潜力巨大。除上海生物制品研究所有限公司处于三期临床以外,长春祈健和大连雅立峰都处于一期临床阶段。另外,几家疫苗上市公司也有布局,多处于早期阶段。

同时,百克生物带状疱疹疫苗的研发进度大幅领先于竞争对手,预计上市后的2-3年内都没有国产竞品。从百克生物现有产品和研发管线的进度来看,预计在2026年前后其营业收入的八成左右将来自于带状疱疹疫苗的销售收入。另外,如果带状疱疹疫苗能在2023年上市,那么根据公司的研发管线,在2028年之前百克生物将面临无新疫苗上市的情况,基本上靠带状疱疹疫苗支撑公司的营业收入,其他几款老疫苗所贡献的净利润大致上可供支撑其他早期产品的并行研发。

四、估值

长春高新的“四驾马车”之间协同效应比较小,又因为金赛药业归属于上市公司股东的净利润占比高达90%以上,居于次席的百克生物也已经上市(可以单独估值),所以我们可以将四块业务单独估值,然后再汇总即可得出长春高新的估值。

华康药业和高新地产的价值也可以作为投资的安全边际进行处理。以我个人的观点,还不如将其出售。这两项资产与金赛药业和百克生物没有协同效应,其ROE和利润增速都很低,只会拖累公司整体业绩。我们粗略的计算了一下,其对长春高新的市值贡献大概在9亿元左右。具体测算情况如下:

2021年华康药业的归属于母公司股东的净利润为0.43亿元,较上年同期略微增长,若给与其10-15倍的PE,则其对应市值在4.3亿元-6.45亿元,公司持有华康药业47.75%的股权,所以归属于上市公司股东的市值为2.05亿元-3.08亿元。

公司年报中没有披露高新地产的净资产(无法采用PB法估值),我们只能对其采用PE法估值,2021年其实现净利润0.86,较上年同期下降37%。若给与其8倍的PE(今日,万科的PE为8.8倍,保利发展的PE为7.2倍),则对应的市值为6.88亿元。

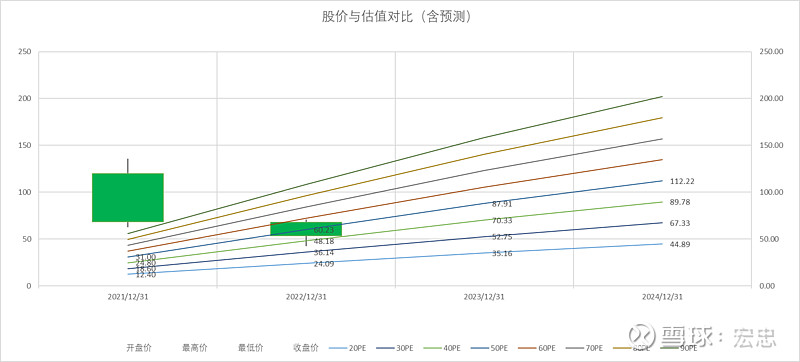

因为百克生物的疫苗产品容易受到突发事件的冲击且波动性大,以至于券商研究员对于百克生物未来业绩的预期差异巨大。主要原因是:1)对新冠疫情持续时间的判断不同导致对流感疫苗销售额预期的不同;2)对带状疱疹疫苗上市后的市场预期不同;3)对于水痘疫苗营收增长的假设不同。正是基于这些显著的差异,我们可以扩大估值区间(由于分歧较大,预计百克生物股价的波动性也比较大)。

根据券商一致预期画出股价与估值对比图,当2022年的业绩修正后,2023年和2024年净利润的复合增长率从17%至38%不等,因此,我们若以PEG=1作为估值的参照标准,并以2022年的EPS(一致预期)1.205元/股推算,则PE在20倍至40倍的估值区间所对应的股价是24.09-48.18元/股。百克生物的总股本为4.12亿股,长春高新持有百克生物41.54%的股份,因此归属于上市公司股东的市值为41.28亿元-82.04亿元。

2021年金赛药业实现收入81.98亿元,较上年同期增长41%;实现归属于母公司所有者的净利润36.84亿元,较上年同期增长33%。2022年1月,金赛药业儿科新患入组人数同比增长50%以上;2月虽然有春节因素影响,仍保持了35%以上的增幅。基于我们对于集采的分析和公司对长效水针大力推广措施,我们预计未来三年金赛药业收入增长仍能保持在40%以上,同时考虑到研发费用仍将持续增长,预计归属于母公司所有者的净利润增长率大致保持在30%左右。若同样以PEG=1作为估值参照标准,则金赛药业对应2022年的市值为1436.76亿元,长春高新持有金赛药业99.5%的股份,则归属于上市公司股东的市值为1429.58亿元。

将“四驾马车”对长春高新估值的贡献相加,得出2022年长春高新的市值区间为1479.79亿元—1521.58亿元。截至目前,长春高新总股本为4.0472亿股,则对应其股价区间为365.63元—375.96元。

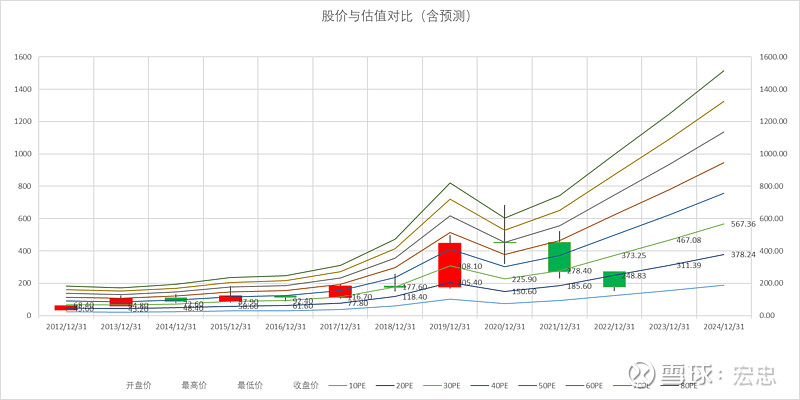

为互相验证,我们再来看看基于券商一致预期,做一张长春高新的股价估值对比图:

券商一致预期未来三年归属于上市公司股东的净利润的复合增长率为26.78%,2022年长春高新的EPS为12.442元/股。若仍然以PEG=1作为估值参照标准,给予其27倍的PE,则对应股价为365.67元,与我们分开单独估算的结果比较接近。虽然内在逻辑和估值方式有所不同,但殊途同归,可靠性稍微高些。

以上内容仅仅是对长春高新四大业务的探讨,难免出现挂一漏万的情况,请朋友们切勿将上述内容作为投资决策的依据。

(完)