#投资炼金季# $长春高新(SZ000661)$ $百克生物(SH688276)$ $安科生物(SZ300009)$

本文内容较多,故分为两个部分,便于朋友们选择阅读:

第一部分:

1、长春高新业务概览

2、金赛药业价值分析

第二部分:

3、百克生物价值分析

4、公司估值

近日,长春高新发布了2021年年度报告。今天我们就共同学习一下,看看它过去一年取得了哪些经营成果,同时结合年报中披露的重要信息和近期公告的内容,一窥其在生长激素集采的大背景下如何积极应对。最后,我们再梳理投资逻辑,给出估值区间。

一、长春高新业务概览

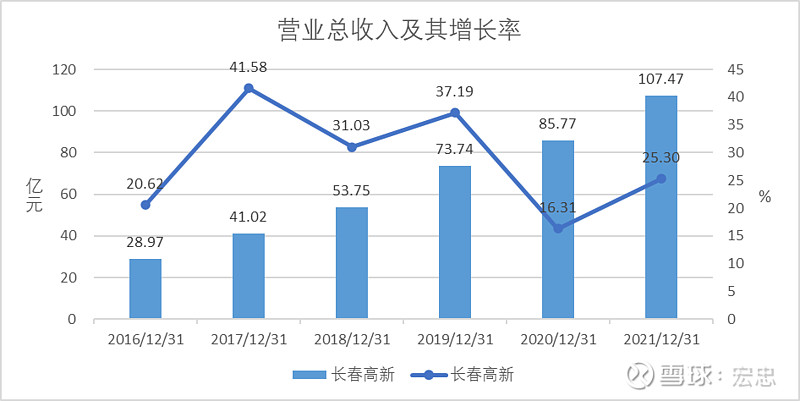

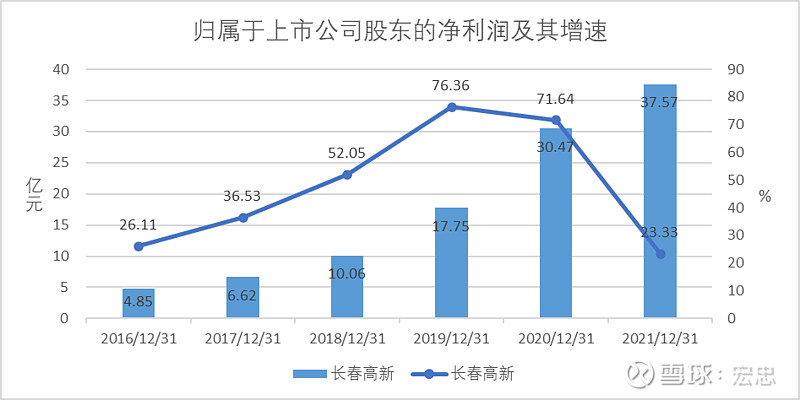

2021年,长春高新的营业收入为107.47亿元,同比增长25.30%;归属上市公司股东的净利润为37.57亿元,同比增长23.33%;归属于上市公司股东的扣除非经常性损益的净利润为37.42亿元,同比增长26.76%。单看这些数据好像还不错,但为了便于纵向比较,我们还是将其最近五年的营收数据放在一起观察,如下图所示:

公司营业增速在2019年后明显放缓,最近两年营业收入的复合增长率为20.72%,明显低于2017—2019年36.54%复合增长率。

在营业收入放缓的同时,归属于上市公司股东的净利润增速的拐点也于2019年之后出现。细心的朋友可能发现,2020年年度的营业收入增速和归属于上市公司股东的净利润增速差异巨大,其主要原因是疫情期间公司营销费用大幅减少和收购金赛药业29.5%的少数股权所致。若仅考虑营销费用的影响,则当年的净利润增长40.80%。因此,2020年的偶然因素使得归属于上市公司股东的净利润增速遭到扭曲,若按照正常年份的费用率进行调整,那么归属于上市公司股东的净利润增速为30%左右。为什么收购少数股权会对公司归属于上市公司股东的净利润增速产生这么大的影响呢?这还得从长春高新的业务结构说起。

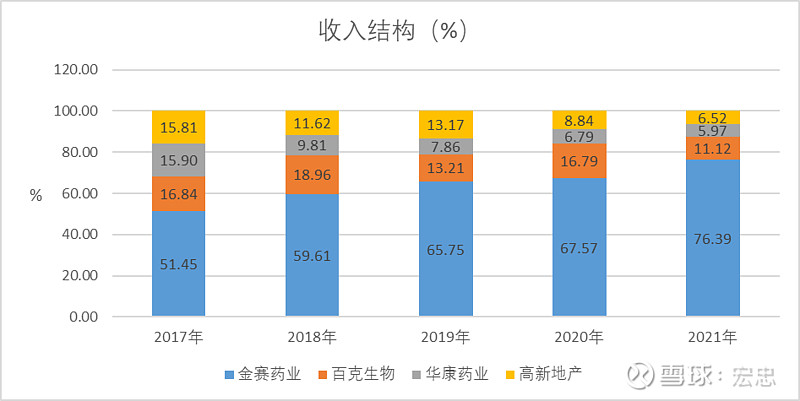

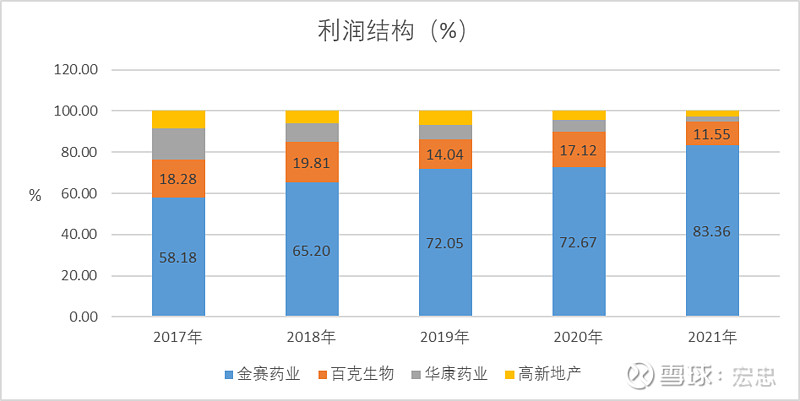

根据公司年报和公司官网披露的内容,长春高新以生物制药为主、房地产为辅,形成了基因工程药、生物疫苗、现代中药三大产业发展平台,实现了金赛药业、百克生物、华康药业、高新地产“四驾马车”鼎力发展格局。“四驾马车”的收入结构如下:

很显然,“四驾马车”的占比差异很大,金赛药业占主导地位,而且其营业收入占比逐年增加。即使在百克生物剥离上市以后,其营业收入仍然无法撼动金赛药业的地位。

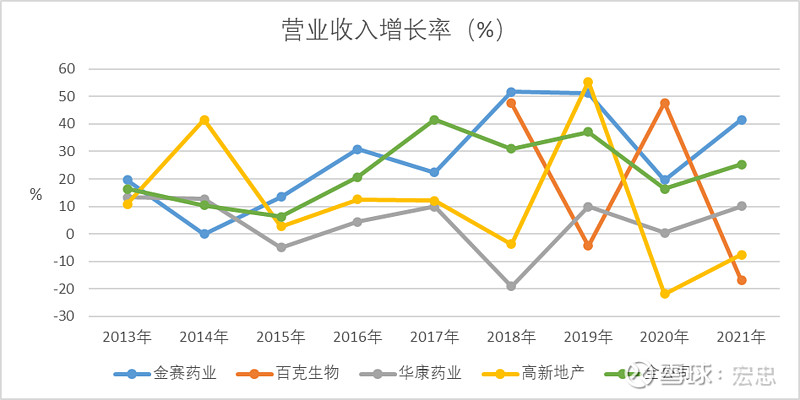

关键原因是,在金赛药业持续高增长的同时,华康药业和高新地产业绩表现却持续低迷,而且波动较大。百克生物尽管在2018年和2020年增速较高,但其收入增长的波动性太大,复合增长率并不高(后文我们会单独分析一下百克生物)。

由于金赛药业和百克生物的毛利率比较高,致使利润的结构性差异更加明显。华康药业和高新地产在利润中的占比也仅有5.09%。虽然长春高新合并财务报表中包含这四家公司,但公司在其中的股权占比却大不相同,公司分别持有金赛药业、百克生物、华康药业和高新地产99.05%、41.54%、47.75%和100%的股份。以至于金赛药业对长春高新归属于上市公司股东的净利润的贡献程度更加高了。2021年,金赛药业占到长春高新归属上市公司股东的净利润的98.07%。也正是这个原因,在2020年时,收购金赛药业29.5%的少数股权对公司归属于上市公司股东的净利润有着明显的提高。

总体来说,华康药业和高新地产拖累了公司的收入增速。百克生物在科创板上市后也加大了研发管线的推进力度,后续能贡献多少收入和利润,还有待我们进一步分析。长春高新90%以上的归属于上市公司股东的净利润由金赛药业贡献,主要驱动因素也来自于金赛药业。因此,在长春高新的“四驾马车”中,只有金赛药业值得我们重点关注。

二、金赛药业价值分析

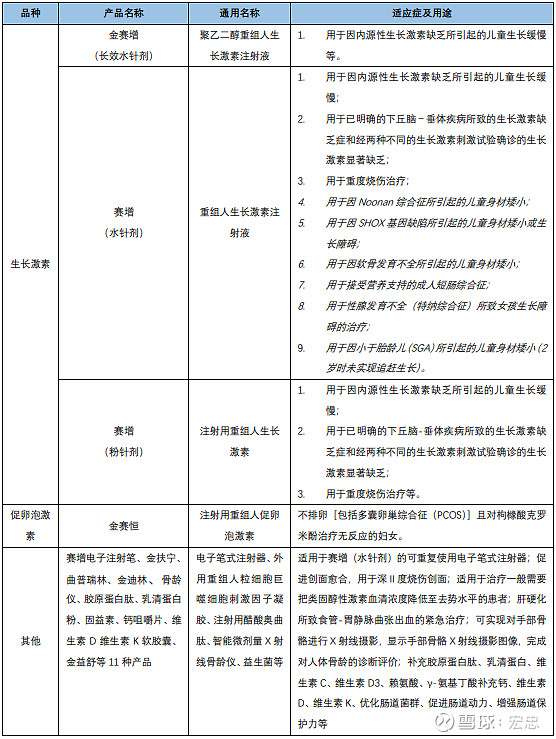

金赛药业主要从事基因工程生物药品的研发、生产和销售,主要产品为注射用重组人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂)等人生长激素系列产品及辅助生殖、妇女健康、医疗器械、儿童营养品、创面愈合等领域产品。具体情况详见下表:

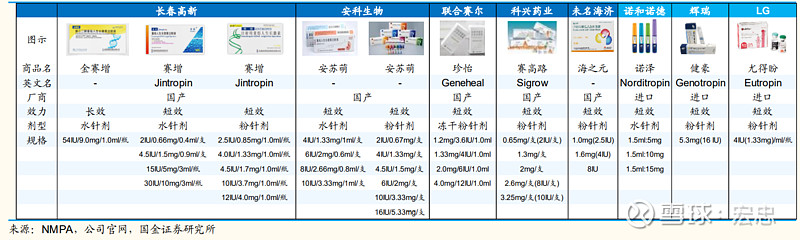

2021年年报中并没有详细披露金赛药业每类产品的收入和利润情况,根据往年的情况,生长激素为金赛药业贡献净利润至少在90%以上。2022年3月17日,公司在投资者关系活动记录表中披露,2021年生长激素产品整体收入增长40%以上,其中粉针占比10%左右,收入增长近40%;水针占比70%以上,收入增长30%以上;长效水针占比18%以上,收入增长110%以上。截至目前,已经在国内上市的生长激素产品如下:

粉针剂的生产厂家较多,根据样本医院的销售额统计,2020年金赛药业、安科生物、联合塞尔、未名海济瓜分了粉针剂市场99%以上的份额,占比分别为16.41%、49.39%、25.47%、8.65%。从中可以看出,在粉针剂市场金赛药业并不占优势。

然而,由于水针剂比粉针剂的产品优势明显,也是市场的主流。按销售额计算,2019年和2020年水针剂的市场占比分别达到了69.51%和72.67%。金赛药业的水针剂由于具有先发优势,其占据较高的市场份额,2020年市场占有率达到了70.81%。在2021年年底,金赛药业和安科生物分别有6个和7个新适应症获批,使得其水针剂的适应症分别增加到9个和8个。新适应症的增加,会更进一步增加水针剂的市场占比。

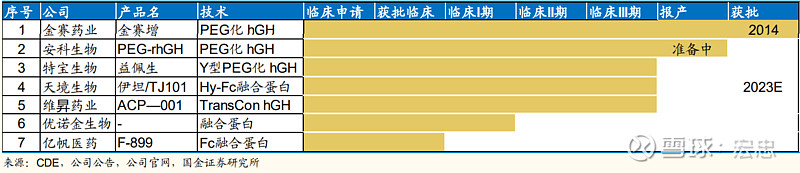

目前上市的长效水针剂只有金赛药业的金赛增,安科生物的长效水针剂已经完成三期临床,目前尚处在生产申报阶段,特宝生物、天境生物和维昇药业的三款长效水针剂目前尚处于三期临床阶段,预计2023-2025年获批。因此,对于金赛药业来说,2022年是尽快大力推广长效水针剂的关键时期,尤其是在生长激素集采的大背景下,好好利用好这一独特优势就更显得尤为重要了。

从广东联盟的集采公示获悉,生长激素水针剂因为金赛药业、安科生物放弃申报,诺和诺德流标而告终。粉针剂则集采顺利,金赛药业和联合赛尔获得拟中选资格(拟中选粉针产品较最高有效申报价降幅在30%-50%左右),安科生物和未名海济获得拟备选资格(拟备选产品降幅在10%-20%之间)。

从此次集采来看,对金赛药业的影响比较小。首先,从参加集采的11个省区来看,总人口大约4亿左右,但在这省区的销售额仅占到金赛药业销售额的1/4左右。其次,总体降价幅度相对来说较为温和,粉针剂龙头安科生物的降价幅度更小,并没有出现之前所预期的惨烈竞争的局面,竞争格局仍然保持稳定。最后,金赛药业粉针剂销售收入仅占到其生长激素收入的10%左右,在不考虑带量的情况下,以2021年的数据静态来看,粉针剂集采将会减少粉针剂收入的10%左右(约减少金赛药业生长激素收入的1%)。如果考虑带量采购和粉针剂仍处于高增长的现状(2021年收入增长40%),则本次集采对金赛药业粉针剂市场的影响较为有限,对金赛药业生长激素的总体销售收入没有什么实质性的影响,可以看作是偏中性的事件。

尽管如此,公司股价还是出现了一轮又一轮的下跌。除了市场整体因素以外,还有投资者对于集采的悲观预期,资本市场几乎到了“谈虎色变”的地步。现在,让我们回归理性,分析一下投资者所担心的水针剂的全面集采问题。

1、基本医疗保险基于不断提升医疗保障质量的使命,在逐渐落实粉针剂集采的基础上,对于水针剂集采的意愿也会越来越强烈。广东联盟对于水针剂的集采之所以会失败,主要还是游戏规则出了问题,后续总结经验后还会继续推进水针剂的集采。

2、水针剂集采的条件逐渐具备。在粉针剂实现全面集采后,竞争格局相对稳定,主要生产企业会基于对集采效果可预期的基础上积极参与集采,同时,水针剂的适应症较多,集采后也会带动水针剂的放量,具有以价换量的基础。

3、未来水针剂若是成功集采,竞争格局大概率仍然稳定。目前,水针剂的生产厂家只有金赛药业、安科生物和诺和诺德三家,在增量市场仍然较大(尤其是院外市场较大)的情况下,恶性竞争的可能性不大(这可能也是三家公司对于广东联盟水针剂集采采取消极态度的直接原因)。水针剂正处在产品生命周期的快速成长期,既快速放量又贡献了丰厚的利润。与此同时,金赛药业和安科生物的营业收入和利润都比较依赖于水针剂,如果此时就通过大幅降价来抢占市场份额,估计将得不偿失。金赛药业需要通过水针剂所获取的利润去支撑研发管线的巨额研发支出。安科生物的水针剂尚处于成长初期,仍需为新拓展的适应症摊销研发支出。三家公司中,诺和诺德的进口价格更高,受制于供应链和成本,出来搅局的可能性不大。如果安科生物不出来搅局,那么竞争格局仍然呈现稳定的局面。从安科生物粉针剂的降价幅度低于金赛药业来看,安科生物更希望维持现有的竞争格局。另外,生物制品还受到生产能力和扩产周期的制约,在不能预测两年后销售量的情况下,贸然扩产本身也面临较大的风险。所以从生产企业来看,稳定的竞争格局也是构建各方共赢局面的前提。

4、集采是一个重要的博弈事件,一次性博弈和连续性博弈对于集采后竞争格局的影响各不相同。从现在的情况来看,基本上都是连续性博弈。一次性博弈容易出来“黑马”,因为胜负在此一举,铤而走险者会比较多,胜出的企业将有机会改变竞争格局。连续性博弈则很难改变竞争格局,即使某次靠出奇制胜,但第二次集采时将面临对手的重点关照。连续性博弈将使得强者愈强,最终形成寡头竞争格局。所以,以十年的期限来看,2018年以来的集采将固化竞争格局,每个细分领域都将逐渐进入寡头竞争的格局。如果水针剂进入集采,现有三家企业在非常了解对方的情况下,采取激进竞价策略的可能性较小。而彼此采用温和或试探性的竞价策略,对所有博弈方来说都是最优的结果。

5、金赛药业长效水针剂的快速放量,会进一步巩固短效水针剂的市场格局,在水针剂集采时将更加主动。2021年,金赛增收入占生长激素收入的18%以上(超过了粉针剂),同比增长110%。公司在3月17日的《投资者关系活动记录表》中披露,“长效水针目前已开始调整产品价格,调整后可以使得更多的患者享受到与之前相关公益活动类似的优惠价格,同时也可以减少审批程序和公司相关管理费用支出。公司正在加大力度全力推广长效生长激素,相信新的一年,长效的推广力度会进一步加大,占比也会进一步提升”。日前,在青海省药品采购中心,长效水针剂的挂网价格已经由原来的5600元下调至3500元,降幅达37.5%。与短效水针相比,长效水针的性价比已经非常突出了。安科生物的长效水针大概率会于今年获批,预计最快在国庆节前后才能上市。金赛药业在此时大力推进长效水针真是意味深长啊。在2024年之前,长效水针剂仅由金赛药业和安科生物两家公司分享市场份额。在2024年之后将陆续有三款长效水针进入市场,到那时短效水针大概率已经全面集采,真正的博弈也将在长效水针领域正式开始。由于金赛药业和安科生物具有品牌、适应症、销售能力、产能(质控和成本)、多产品组合等方面的优势(金赛增将新增四个适应症),预计市场格局也将相对稳定。

总体来说,粉针剂集采影响更多是心理上的影响,水针集采大概率会实现以价换量,2024年以后,若长效水针进入集采,也将会比较温和。鉴于生长激素市场的空间仍然巨大,预计未来五年金赛药业和安科生物的生长激素业务仍将有比较广阔的上升空间。

金赛药业除了生长激素以外,其他产品竞争优势不太明显,收入和利润占比都比较低,这里就不去详述了。接下来我们再看一下金赛药业的研发管线。

在金赛药业现有的研发管线中,短效水针剂在2021年底刚有六个新适应症获批,现在还有三个适应症处于三期临床阶段;长效水针剂有四个适应性处于二期临床阶段,大概率会在2024年获批。这些布局都使得金赛药业在未来的竞争中处于优势地位。除了生长激素的研发布局以外,公司还重点布局了两类药物,一类是用于抗肿瘤/自身免疫的单抗类药物,另一类是辅助生殖和内分泌类药物,包括生物药和技术改良型化药,并与公司现有药物有一定的协同效应。

目前,公司主要布局了三款单抗药物,其中金妥昔单抗注射液(晚期胃癌适应症)已经进入三期临床,是国内抗VEGFR2单克隆抗体研发进度最快的,先发优势非常明显。有望于2023年报NDA,2024年上市。胃癌和肺癌都是大适应症,而且还可以开发多个适应症和联合用药,市场前景广阔。

第二款是针对IL-1β靶点的金纳单抗注射液,国内布局IL-1β靶点的企业较少,仅有三生制药的子公司三生国健布局了两个适应症,后续若能研发成功并上市,则竞争格局将会非常理想。

第三款抗肿瘤单抗,金妥利珠单抗注射液是针对CD47靶点的大品种,市场规模堪比PD-1,所以也成为众多制药企业争相研发的领域,现在大多企业都处于早期临床阶段。金妥利珠单抗注射液已经完成中美双报,并获批进入一期临床。2021年获得FDA孤儿药资格认定(急性髓系白血病(AML))。若能研发成功并上市,则金妥利珠单抗注射液将为公司带来新的增长极。

这三款单抗注射液都属于国内外尚无同类产品上市的创新药,研发难度大、风险高,但是,一旦成功也都会是大品种,将在2014年之后逐渐为公司贡献收入。关于这三款药,网上有许多非常专业的研究资料和临床数据,请感兴趣的朋友自行研读,我这里就不做详细介绍了。但是,需要特别留意的是,这三款自研药物很可能是金赛药业未来发展的第二个增长极,尤其是在五至十年后,生长激素类产品渐渐进入成熟期时,公司的增长就将依靠这些抗肿瘤药物。长期投资者应该重点跟踪公司在这一领域布局和进展。

金赛药业围绕辅助生殖和内分泌领域布局的几款药物中,注射用醋酸曲普瑞林微球的研发进度最快,目前已经进入三期临床,属于醋酸曲普瑞林的长效制剂。其他品种多处于早期临床阶段,主要靠外部引进来扩充研发管线。这类药物大多属于成熟靶点或已上市产品的技术改良药物,研发风险较小,通过外部引进能够快速完成产品布局,与抗体类药物形成高低搭配的研发管线。

金赛药业除了自主+引进的研发管线以外,还对外投资一些创新医疗和生物技术公司,目前尚处于早期阶段。另外,在2021年12月金赛药业还获得绿叶制药授权,在中国内地独家永久性商业化利斯的明透皮贴剂单日贴(金斯明®)和多日贴(LY03013),适应症为治疗阿尔茨海默病的症状。这和金赛药业参股的北京新源长青生物科技有限公司的业务(围绕阿尔茨海默病(AD)、帕金森病(PD)等神经退行性疾病的早期诊断)有一定的协同作用。总的来说,主要还是在围绕儿科和中枢神经系统方面的医疗和生物科技进行布局。

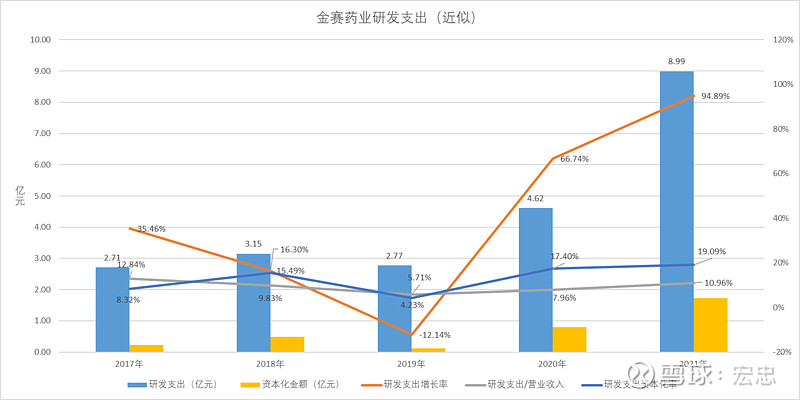

接下来我们分析一下金赛药业的研发投入情况,将长春高新的研发支出扣除百克生物的研发支出后即得出金赛药业和华康药业的研发投入,因华康药业的数据没有单独披露,而且其仅有一款中药在研,研发投入较低,所以,为简便起见我们将其合并在金赛药业的研发支出里面。经调整后,金赛药业的研发支出情况如下:

因三期临床的研发投入较高,2019年之后,随着多个水针适应症进入三期临床阶段,金赛药业近两年研发支出大幅增加。长效水针四个适应症即将进入三期临床,且金妥昔单抗注射液和醋酸曲普瑞林微球正在三期临床阶段,未来三年金赛药业的研发支出仍将大幅增长,同时资本化率也会有所提高。从研发费用率的角度来看,研发强度还有提升的空间,公司控制研发节奏和投入上仍有一定的主动型。

综上所述,金赛药业未来发展大概分为三个阶段,1)2022-2024年,生长激素虽然面临集采,但是竞争格局仍将比较稳定,对公司营业收入和利润的扰动相对可控,金赛药业仍然能够实现稳健的增长;2)2025-2028年,这期间将有三款竞品(长效生长激素)上市,市场竞争将逐渐激烈,生长激素的增长红利将被多家企业分食,金赛药业仍能凭借先发优势占据有利的市场地位,但毛利率将会逐渐回归行业平均水平。同时,多个生物抗体药物(多个适应症)正处于三期临床阶段(含国际多中心临床),预计研发支出亦将是现在的二至三倍,届时金赛药业的净利润增速将会受到影响。但是,随着重磅单抗类药物进入临床后期,公司的估值水平也会有所提高;3)2028年以后,随着多个创新药的上市并不断放量,新业务将为公司带来更大的增长空间。

(未完待续)