把三篇汇总一下:

本文主要讨论指数估值温度, 分为四部分:

一. 传统算法与改进(渔)

二. excel公式(鱼)

三. 几点说明

四. 应用

一. 传统算法与改进

(一) 传统的指数估值温度

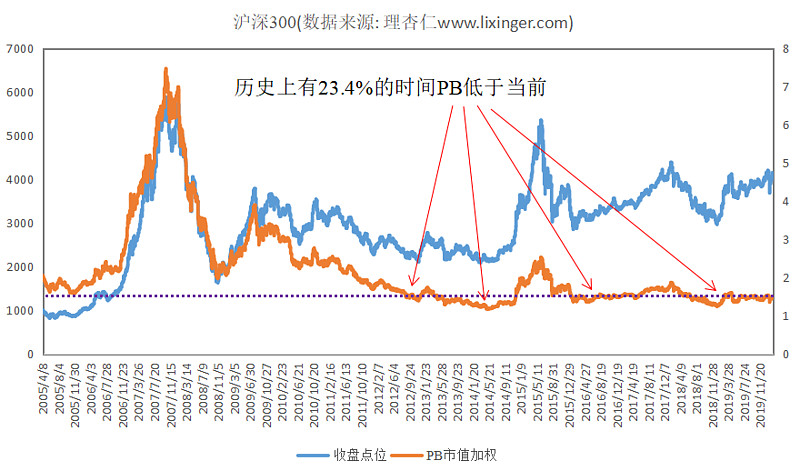

传统的指数估值温度就是指历史分位比. 举个简单的例子, 假设沪深300当前(PS: 3月6日)的PB是1.4863, 过去的3618个交易日中有848天低于1.5, 有2770天高于1.5. 也就是说, 历史上有23.4%的时间PB低于现在, 76.6%的时间高于现在. 那么我们就说沪深300的PB温度是23.4度. 0度代表PB低于历史任何时间, 市场跌到冰点. 100度代表PB高于历史任何时间, 市场已沸腾.

(理杏仁是一个数据网站, 一元买两个小时会员可以下载很多数据. @b_ing )

PB温度可以帮我们判断当前市场的热度. 单纯的点数其实是判断不了热度的, 因为随着经济的发展, 指数是整体向上的. 如果创业板现在涨到3000点, 你肯定觉得是泡沫, 但是很多年后, 可能3000点就焊住了. PB可以作为更好的参考.

不少大咖根据PB温度来制定投资策略.

吹毛求疵一下, 历史分位比也有不足之处. 对, 我的风格就是吹毛求疵. 下面我的举例简化且极端, 主要是为了说明问题.

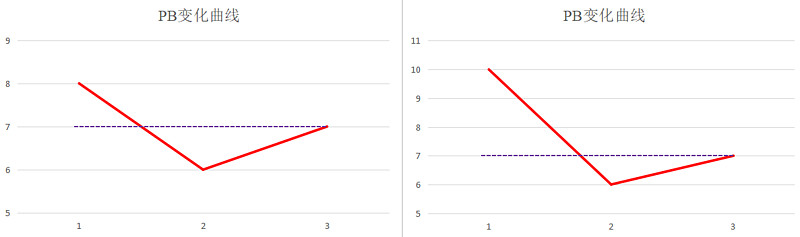

1. 历史分位比只有"高于", "低于", 但是高一点点和高很多, 统计起来都是算一天.

举例: 历史是6, 8, 现在是7, 那么温度是50(历史上一天比现在高, 一天比现在低, 各占50%). 但是如果历史是6, 10, 现在是7, 还是一天高一天低, PB温度还是50. 这个时候如果认为市场的热度是50, 我就觉得不合适, 因为向下的空间更小, 向上的空间更大. 我更宁愿相信市场的热度是25, 因为向下的空间是1, 向上的空间是3.

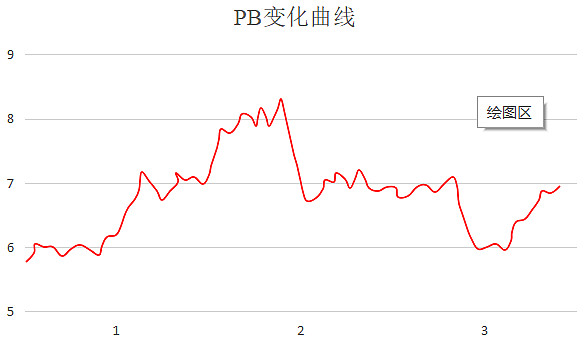

2. 操作上会有不便, 遇到筹码密集区的时候会因为温度变化剧烈而导致仓位难以把握.

举例: 历史是100天6, 300天7, 100天8, 现在是6.99, 那么温度是20, 因为历史上400天比现在高, 100天比现在低, 低的占20%. 但是如果第二天涨了一点点, 变成7.01, 温度突然间就变成了80(约等于, 因为多了一天6.99). 小小的涨幅导致指标急剧地变化, 不管是根据温度制定的是什么投资策略, 冲击肯定都会很大的. 现实中2016年A股有很长时间的横盘, 属于筹码密集区.

(二) 改进方案一

针对前面的问题, 对温度的计算提出以下改进. 传统的温度计算中, 比当前值高的, 不管高多少都算一天, 改进后, 每天都要按照差值计算.

举例: 历史是6, 10, 现在是7, 比当前值低的一天, 差值是1, 按照差值1来算; 比当前值高的一天, 差值是3, 按照3来算. 两个差值之和是1+3=4. 比当前值低的差值总共是1, 温度是1÷4=25%即25度.

再举例: 历史是100天6, 300天7, 100天8.

现在是6.99. 比当前值低总共有100天, 每天的差值是0.99, 总共是0.99×100=99; 比当前值高的有400天, 其中差值有300个0.01, 100个1.01, 总共是0.01×300+1.01×100=104. 两个差值之和是99+104=203, 温度是99÷203=48.8%.

如果第二天涨成7.01, 再算温度, 比当前值低的总共401天(算上前一天的6.99), 差值总共是1.01×100+0.01×300+0.02=104.02. 比当前值高的总共100天, 差值总共是0.99×100=99. 两个差值之和是104.002+99=203.02, 温度是104.02÷203.02=51.2%.

从48.8升温到51.2, 温度并没有上升多少, 从而解决了传统温度算法的潜在问题.

(三) 改进方案二

考虑两个波动不同的指数, 指数一是历史6, 10, 现在7; 指数二历史5, 13, 现在7. 按照改进方案一, 两个指数的温度都是25. 在低估的情况下, 明显是波动大的指数更有投资价值(高估的情况则相反), 这个温度就体现不出来了.

传统的温度计算, 本质上是以历史的频率作为未来的概率, 来计算赚钱的概率(准确地说, 是赔钱的概率). 但是我们希望做到的不是使赚钱概率更大, 而是赚更多钱. 用数学的语言来讲, 不是要赚钱概率大, 而是利润的期望值大.

改进方法: 利用数学期望的公式(EX=Σxp), 计算历史值相对于当前值的收益率之和, 再除以总天数.

指数一: 6相对于当前值的收益率是-1/7, 10相对于当前值的收益率是3/7, 两者相加, 再除以天数2, 得出收益期望值是1/7=14.3%

指数二: 5相对于当前值的收益率是-2/7, 13相对于当前值的收益率是6/7, 两者相加, 再除以天数2, 得出收益期望值是2/7=28.6%

所以投资指数二的收益期望值更高. 前面两个估值温度是越低越值得买, 这个改进方案是收益期望值越高越买.

二. excel公式

首先在理杏仁(https://www.lixinger.com/)下载excel格式的指数历史PB(@b_ing 我帮你免费做广告了), 需要花一块钱买2个小时会员. 打开文件, 应该可以看到E列是PB, E2是最近的一天, 越往下时间越早.

传统估值温度: 随意找一个空白格, 输入公式 =PERCENTRANK(E:E,E2) , 将单元格设置为百分数显示;

改进方案一: 在一空白列, 例如M列, M3输入公式 =E3-E$2 并向下复制至整列. 在N3输入公式 =ABS(M3) 并向下复制至整列. 在任一空白格输入公式 =(SUM(N:N)-SUM(M:M))/SUM(N:N)/2 , 将单元格设置为百分数显示;

改进方案二: 随意找一个空白格, 输入公式 =(SUM(E:E)/E2-1)/(COUNT(E:E)-1)-1 , 将单元格设置为百分数显示.

三. 几点说明

也可以用PE. 但是我比较推荐PB. 理由是PE是一个很跳的指标. 假设某公司净资产10亿, 下一年净利润1亿或2亿, 那么净资产变成11亿或12亿. 两种情况的PE相差了整整一倍, 而PB相差不到10%. 还有就是周期板块的PE相当具有迷惑性.

这些方法尽量不用于对公司估值, 对指数进行估值比较好. 因为单个公司变数太大. 如果非要用于单个公司, 那就用在经营非常有确定性的公司上.

指数我更倾向于宽基指数, 具有行业色彩的指数不太利于横向的对比.

四. 应用

1. 仓位控制. 市场过热时降低仓位, 市场过冷时加大仓位.

2. 指数轮动. 设置一些阈值, 卖出高估的指数(ETF), 买入低估的指数. 适合一把梭.

3. 智能定投. 在每个定投时间点买入最估值指数. 适合有稳定收入的投资者(工薪阶层).

历史不能代表未来. 根据过去现象制定未来的投资方案, 未必能取得预期的收益.

超越镇楼: