2023年才刚过一个多月,观察仓里面的公司就增加接近10只,这里面的大部分公司基本都是只做了一个初步的了解,总体印象较好。对这些公司的投资原则是会阶段性的介入,因为没有深度的跟踪,仓位也会较低。

而$聚合顺(SH605166)$ 是第一家发现比较优秀,未来可能会买到较重仓位的公司,所以想要写一篇文章记录现在的想法,如果公司接下来的短期发展和自己想的有偏差,那就持续跟踪,从一个长期的角度来看,聚合顺应该还是能够提供一个比较好的投资机会。

在展开详细的记录过程前,先说一下我目前的思考结果:

1、即使公司走高端化的路线,但是在以尼龙6切片为主要收入来源的当下,聚合顺赚的还是辛苦钱,成长性主要来自于产能的扩张,拉长时间看,聚合顺的投资价值与尼龙66切片在公司的发展速度呈正相关,这也是聚合顺从长远的角度来看,比较重要的一个投资逻辑。

2、从短期的投资价值来看,可以重点观察公司2022年Q4和2023年Q1的业绩表现,根据公司过去几年每个季度的净利率表现,公司在2022年Q4和2023年Q1的业绩有可能会“超预期”,同比增速会有一个比较大的增幅,聚合顺的阶段性投资机会也有可能来自于这两个季度财报的结果。

3、从赔率的角度来看,聚合顺目前赔率应该较高,一方面在于公司的关注度比较低,市值匹配2022年的净利润,较为合理。另外一方面是从股价的走势来看,公司处于“底部区域”,如果公司会有超预期的因素出现,公司的股价表现应该会较为亮眼。从胜率的角度来看,聚合顺胜率较低,如果指数有好的行情,聚合顺大概率不会有相应的表现,所以投资聚合顺,控制仓位很重要。

接下来是详细记录思考的过程,主要是从公司的产品,行业空间,财务指标以及公司未来的发展计划和投资风险来展开。

(一)公司产品

首先是关于公司的介绍,根据招股说明书披露的信息,聚合顺新材料股份有限公司成立于2013年11月,公司自成立以来主要从事尼龙切片研发、生产和销售,尼龙切片通常为白色柱形片状颗粒,是尼龙工业链接化工原料和下游应用的中间体。由公司2022年半年报可知,尼龙切片的收入占公司整体营收的99.88%,而在尼龙切片中公司又以生产,销售尼龙6切片为主。

尼龙6即聚酰胺6(简称PA6),由己内酰胺为原料加入一定量的助剂,在一定的工艺条件下聚合成高分子化合物,并经注带、切粒后制成,通常呈白色颗粒状。尼龙6切片可溶于苯酚和热的浓硫酸中,电绝缘性能优越,具有良好的耐磨性、自润滑性和耐溶剂性,是电子电器、军工、铁 路、汽车、纺织、农业配件等领域的重要应用材料,因其应用广泛,尼龙6产业的发展与宏观经济增长和居民生活需求的提高密切相关。尼龙6在公司的应用领域主要可以分为纤维级切片(尼龙纤维)、 工程塑料级切片、薄膜级切片三大类。

1、尼龙6纤维

尼龙(PA)纤维在我国亦称为锦纶,是中国尼龙类纤维的统称,主要品种有尼龙6纤维和尼龙66纤维等,目前我国尼龙纤维以尼龙6纤维为主,尼龙66纤维占比较少。尼龙纤维是世界上最早工业化的合成纤维品种,具有优良的强度、耐磨性、弹性回复率、吸湿性,在服装、家纺和产业用领域举足轻重,应用广泛,是仅次于聚酯纤维的第二大合成纤维。

尼龙纤维具有区别于自然纤维和其他合成纤维的优良特性,随着国内经济的高速的发展,人们的生活水平不断提高,对尼龙纤维需求量逐渐增加,市场对民用纺丝和产业用丝的消费需求一直处于增长态势,带动上游尼龙纤维的需求量增长。

2、尼龙6工程塑料

工程塑料可分为通用工程塑料和特种工程塑料两大类。通用工程塑料通常是指已大规模工业化生产的、应用范围较广的5种塑料,即聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)、聚酯(PBT)及聚苯醚(MPPO)。世界范围内五大通用工程塑料中需求量最大的是尼龙(PA),向下依次是PC、POM、PBT/PET 和MPPO:而特种工程塑料如聚苯硫醚(PPS)、聚酰亚胺(PI)、聚砜(PSF)等尚未大规模工业化生产或生产规模较小,用途亦相对较窄。

尼龙塑料于1939年实现工业化,目前在工程塑料中应用占比较高。尼龙6工程塑料耐磨、耐热、耐油、抗拉强度高、冲击韧性优异、自润滑性好,通过改性和配混可以加工成各种制品来代替金属制品,在汽车、电子电气、机械、交通运输、办公及日用品等领域有着广泛的应用。

3、尼龙6薄膜

尼龙薄膜主要使用尼龙6、尼龙66等,其中包装用膜主要由尼龙6制成。目前尼龙包装材料按成膜方法分类有:双向拉伸薄膜(BOPA)、单向拉伸薄膜、未拉伸薄膜、共挤多层薄膜或干复合薄膜等,其中以BOPA应用最为广泛。双向拉伸薄膜(BOPA)具有良好的气体阻隔性、柔软性、透明性、耐磨性等优点,特别适用于蒸煮食品、冷冻食品、海产品、医药用品及电子产品的包装。

由于国外企业对技术和原料进行垄断,我国 BOPA 薄膜产业起步较晚,20 世纪90年代才引入BOPA薄膜生产线,随着生活水平提高,人们对食品安全和包装提出更高要求,BOPA薄膜的需求增长迅速,预计未来在食品包装领域需求增长的驱动下,我国尼龙薄膜的产量将保持快速增长态势,也将拉动上游尼龙6切片的需求增长。

(二)尼龙6切片行业空间

从行业空间看,全球尼龙6切片的表观消费量(表观消费量=产量+进口-出口)在 2016-2029 年以近4%的年均复合率稳步增长。尼龙 6 作为需求最大的尼龙聚合物,在尼龙 6 下游应用领域市场广阔的发展前景推动下有较大的发展空间,全球尼龙 6 在2020-2024 预计将以 5%的复合年增长率继续增长,2021 年全球尼龙 6 需求规模达到 636 万吨,预计2024 年全球尼龙 6 需求规模将达到 713 万吨。

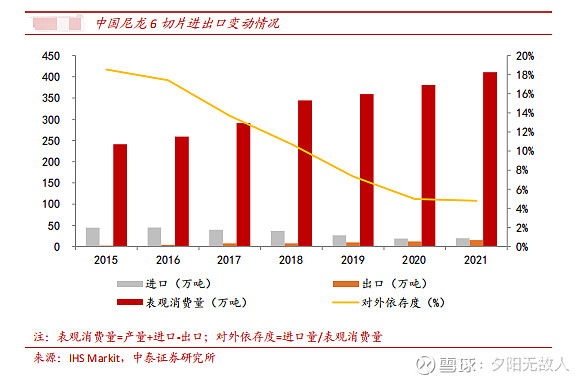

具体到我国,随着国产尼龙6切片的不断发展,进口依赖度不断降低,进口替代趋势明显,我国尼龙6切片生产、消费、出口同步增长:2010 年我国尼龙 6 切片产量和表观消费量分别为 111.7 万吨和 165.2 万吨,2021年则达423万吨和 424万吨,年均复合增长率分别为 12.5%和 8.7%,对外依存度由32.38%降至5%。

根据公司招股说明书和2021年度披露的经营数据,公司2017至2021年尼龙6切片的销量分别为96697.58吨,129796.01吨,192630.89吨,251636.78吨,385764.51吨,年均复合增长率为40.4%,而同期的产量分别为96033.12吨,129448.26吨,194153.75吨,237109.21吨,347923.49吨,产销率均接近100%。

比较全球、中国再到聚合顺尼龙6切片过去5年的复合销量增速,可以发现公司的增长速度要远高于市场的平均水平,公司尼龙6切片的中国市场(表观消费量)占有率也因此从2017年的不到3个点增加到2021年的接近10个点。

而聚合顺过去五年能够保持非常好的成长性,一个是因为原材料己内酰胺的国产化率提高;另外一个是因为公司自成立起便定位于高端尼龙6切片市场。早期国内尼龙6聚合产业存在低端产品市场竞争激烈,高端产品国内供给不足、主要依赖进口的情况,公司依靠产品在质量、稳定性等多方面的优势,在多家下游知名客户中成功替代了台湾等地的进口产品,帮助公司快速站稳了脚跟,并奠定了品牌美誉度和行业影响力。

(三)财务指标

1、营收,利润及增速

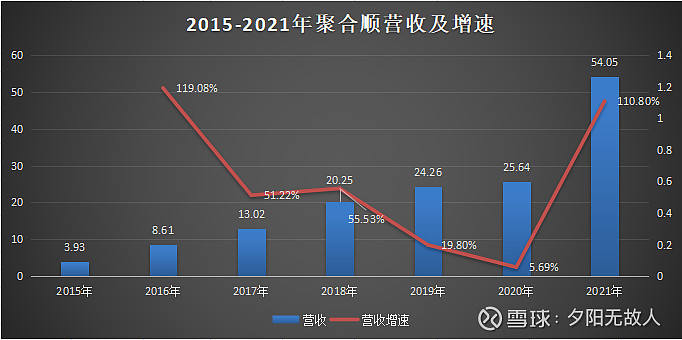

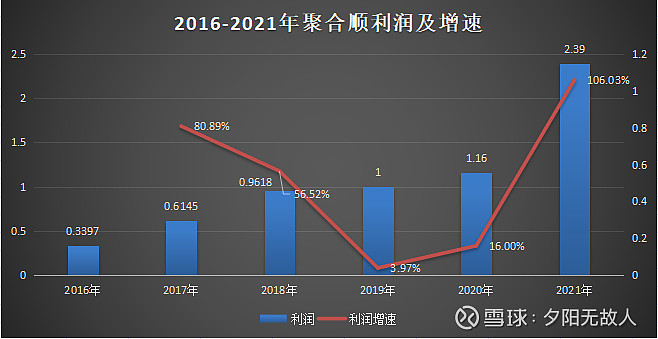

正是凭借高端的定位,公司过去6年营收和利润就一直保持着非常亮眼的增速,其中2016到2021年的利润复合利润增速达到了47.6%。

虽然聚合顺整体的利润复合增速较为可观,但具体到几个年份,利润增速又会波动较大,如公司在2019年和2020年的增速呈现明显放缓的趋势,拆分到每个季度,可以看到利润增速的变化趋势。

因为净利率的走低,公司在2021年四季度的利润增速同比转负,直到最新2022年三季度,净利率触底反弹,公司的利润增速才重新转正。

2、净利率

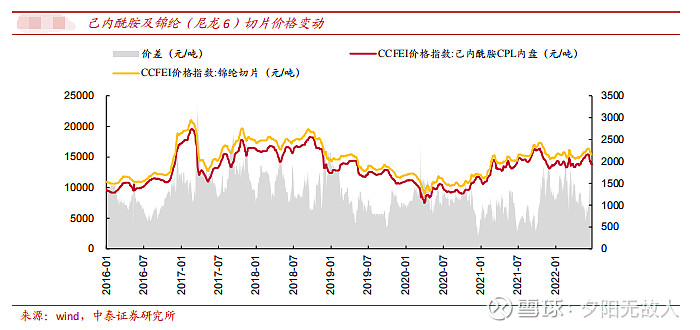

因为公司的收入主要来源于尼龙切片,所以公司为了规避原材料己内酰胺价格波动带来的利润的不稳定性,从成立之初就遵循“原材料价格+加工费”的定价原则。当原材料价格上涨的时候,营收会相比销量的增速增幅更大,原材料价格下跌时,营收也会相应的受到影响。和其他公司“原材料价格+加工费”定价原则依旧导致净利率的不稳定性来比,聚合顺因为产品主要为尼龙6切片且定价策略更能准确的反应原材料的波动,过去五年公司的净利率也保持在一个比较稳定的水平,但是季度的净利率变化还是会呈现出一定的波动。

可以看到,虽然公司的毛利率自2016到2021年的趋势是逐渐向下,但是以年为单位来看,净利率基本上维持在4.5%左右。而这期间原材料价格的变化趋势如图,尼龙6切片基本上和己内酰胺的价格保持同步变化。

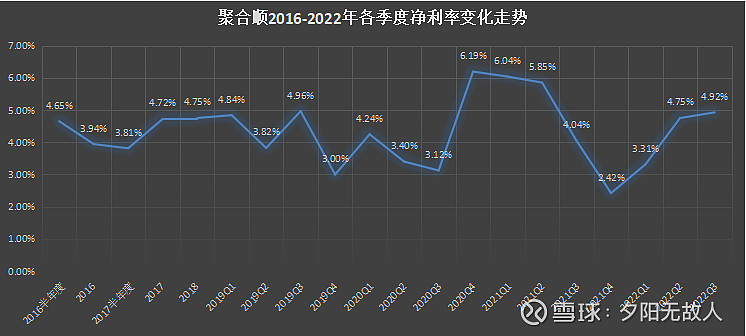

但是如果进一步细化到每个季度净利率的变化走势,可以发现:

公司季度净利率的波动要比以年为单位看的净利率大,其中2020年公司Q4的净利率达到最高6.19%,然后走势一直向下,直到2021年Q4达到了最低点2.42%才触底反弹,再结合公司过去几个季度的利润表现,不难发现2021年Q4公司利润增速同比转负和这个季度的净利率达到最低以及上年同期季度净利率最高有关系,同时2022年Q1公司在营收增长80%的情况下,净利润几乎没有增加也和两个季度的净利率的差值过大有关。

我在文章开始有提到2022年Q4和2023年Q1公司的利润增速可能会“超预期”,是考虑2021年Q4和2022年Q1公司的净利率较低,而结合最近三个季度公司净利率的走势,在营收变化不大的情况下,如果季度净利率能够稳定在4.5%左右,公司的利润也会相比同期有很大的提高。

市场如果能够意识到这点,那也就不存在预期差,也就是说这两个季度财报出来后阶段性的投资机会也有可能并不存在。

3、资产负债率

拆解完净利率后,再关注公司的资产负债率,公司资产负债率在2017到2021年的5年时间,一直保持50%左右。2022年三季度的资产负债率接近60%,仔细拆分负债和资产结构,可以发现公司虽然看似负债率不低,但“实际资产负债率“接近于0。

根据公司财务报表披露的信息,可知公司负债中最主要的两部分是应付票据,账款和合同负债,非流动负债在2022年以前基本为0,公司在2020年以及2021年,“应付预收”和合同负债基本是总负债的100%,又“应付预收”属于无息负债,所以其大小往往能说明公司在上产业链中的地位,同理,资产中的“应收预付”在总资产中占比低,也能说明公司的议价能力之强。但要说明的是,过高比例的无息负债也会造成公司的资金压力较为紧张,对公司的发展造成影响。

从资产负债率的具体构成结构,不难看出,公司在过去几年基本上是占用着上下游的资金在发展,所以公司过去几年的财务费用基本都是负数,公司能够取得如此强势的行业地位和其处在快速发展的阶段有关,如果公司接下来的成长性减弱,这样强势的行业地位是否能够继续维持,需要继续跟踪。

另外,财务报表的靓丽只对认识公司有帮助,不能成为投资一家公司的核心理由。

(四)公司未来的发展计划

1、新建尼龙66产能8万吨

公司的净利率基本不变或者只会小幅变动,意味着公司如果未来还想保持高成长性,主要还是靠尼龙6切片销量的增加,但是随着销量的基数越大,公司再想保持过去几年的复合利润增速会越来越难,基于尼龙66主要原材料国产化率大幅提升所带来的重要发展机遇,公司这两年选择切入尼龙66切片这个赛道。

尼龙产业家族庞大,产品种类繁多,品种主要有尼龙6、尼龙66、尼龙610、尼龙11、尼龙12五大品种,此外,还有各种小批量尼龙材料及各种共聚改性尼龙,其中尼龙6和尼龙66的用量最大,约占尼龙总消费量的90%。

尼龙66为半透明或不透明乳白色颗粒状聚合物,是一种高档热塑性树脂。相较尼龙6材料,尼龙66材料除具有跟尼龙6一样好的耐油及耐化学性能和自润滑等优点外,具有强度更高、刚性更好、更耐磨等特征, 尤其是抗拉强度、耐热性表现更佳。尼龙66由己二酸和己二胺聚合而成,合成己二胺的关键中间体己二腈生产技术壁垒高,长期被英威达、奥升德、巴斯夫(包含索尔维)及旭化成四家海外企业垄 断,其中美国英威达公司在己二腈的全球市场占有率约40%,历史上曾长期几乎垄 断了全球己二腈的对外供应。由于国外对生产尼龙66的关键原料长期的技术封锁, 造成国内尼龙66行业发展缓慢,进口依存度较高,除$神马股份(SH600810)$ 外,国内市场尼龙66的主要生产商为英威达、奥升德、杜邦、巴斯夫、旭化成等。 近年来,我国自主生产己二腈的关键技术逐渐取得突破,尼龙66切片的未来原材料供应有望逐渐充足。

从用途来看,尼龙66的主要集中在工程塑料和纤维领域。

尼龙66在工程塑料领域的应用约占其消费量的60%。由于尼龙66在强度、耐磨和耐热性等方面表现更佳,属于工程塑料尼龙领域的较高端产品,在汽车部件、电力和电子电器等领域均有较大的应用空间,尤其在汽车部件领域相比尼龙6具有更加广泛的应用。当前,尼龙66消费量最大的领域为汽车行业,在“以塑代钢”的材料 轻量化趋势下,尼龙66凭借轻质化、耐热、耐高温、高强度等多种性能优势,可在 汽车、轨道交通、电子电气等领域满足材料减重的需求。

在纤维领域,当前尼龙66多作为工业用丝,主要用于汽车轮胎、帘子布、传送带、安全绳网等工业领域。在民用纤维领域,与尼龙6相比,尼龙66更为柔软亲肤,在纤维透气性、耐磨性和对温度、日照的适应性方面更优,更适合制造耐热应变的产品、高档服装面料,可广泛用于户外运动、瑜伽服等服饰产品;此外,尼龙66纤维因结晶紧密、高密度,可有效防止羽绒外钻,适用于羽绒服、羽绒被等的面料制作。

根据公司2022年11月3号发布的可转换公司债券募集资金使用的可行性分析报告(修订版),本次公开发行可转换公司债券募集资金总额预计不超过41,000.00万元(含本数), 扣除发行费用后的募集资金净额拟全部用于投资以下项目:

同时,公司在2021年年报披露,新项目山东聚合顺项目一期10万吨尼龙66项目正在有序推进建设,如果这两个项目完全投产,公司尼龙66的产能总共会达到18万吨。

2、尼龙6切片继续扩产

根据2021年报披露的数据,公司2021的实际产能大概是在35万吨,在2022年半年报披露时,产能已经达到40余万吨。公司预计2021年可转债募投项目“年产18万吨聚酰胺6新材料项目”于2022年四季度试生产,同时,杭州聚合顺本部扩建项目一期10万吨也正在有序推行;同时除了新建8万吨的尼龙66,公司还预计新建尼龙6切片10.2万吨,根据以上信息,可知尼龙6切片的产能还会不断持续增加。

(四)投资风险

以上基本是关于公司的一个基本介绍,公司目前的市值不到40亿,匹配全年利润,大概是在15倍到20倍,虽然估值不高,但是如果公司失去了成长性,那么公司的投资价值也会大大降低。从以上文章公司论述的内容来看,投资聚合顺由从短期到长期需要关注的点有:

1、2022年四季度净利率、营收表现不及预期

因为公司的关注度较低,所以公司的走势很难和市场的贝塔共振,缺少了业绩的催化,公司的股价走势短期来看很难有出色的表现,如果仓位买的过早过重,并且后续发现看错,对整体的投资收益会有较大的影响。如果公司2022年四季度的净利率不能够延续2021年四季度触底反弹的趋势或者说营收环比大幅下滑,那聚合顺的投资价值短期来看将会大幅降低。

2、原材料价格波动

原材料价格波动会影响公司短期的净利率表现,也会给聚合顺的投资价值带来影响。但如果拉长时间,以年为单位来看,原材料价格的波动对公司的净利率影响较小。

3、行业、公司需求下滑

第一点和第二点风险是从短期投资的角度思考,不影响投资聚合顺的长期投资逻辑。但是如果行业或者公司的需求下滑,那对聚合顺的投资逻辑会产生较大的影响,根据招股说明书披露的信息,尼龙6切片行业的周期性主要受两方面因素影响:一是行业产能,二是原材料己内酰胺的价格。具体来说,如果行业产能增幅大于下游市场需求增幅,就会出现供大于求,行业景气度下降,企业产能扩张需求放缓,随着下游需求的增长,行业产能逐渐平衡直至短缺,进而进入新的一轮景气周期。此外,尼龙6切片原料成本占比超过90%,己内酰胺的价格波动直接影响尼龙6切片产品售价,进而影响下游需求。如果己内酰胺价格处于市场高位,则下游需求受到抑制,尼龙6切片行业景气度下降:如果己内酰胺处于市场低位,则下游需求上升,尼龙6切片行业景气度上升。因此,尼龙6切片行业的景气度取决于上述两因素的叠加情况,低产能、原材料低价格,行业景气度相对较高。

4、尼龙66切片投产后贡献不及预期

根据目前公司公开披露的信息,不确定尼龙66切片投产后会对公司具体贡献出怎样的积极影响,如果尼龙66切片的投产存在产能没有办法及时消化,或者并不能带动整体公司利润率的提高,还是只有依靠销量的增加来维持利润的增长,那对公司的投资逻辑也会造成非常大的影响。