赛力斯,跌下神坛了?

这是不少人,近期最关注的问题。

靠着跟华为的合作,赛力斯可谓风头无两,问界接二连三拿下销量冠军,公司市值一度超过理想,在新势力品牌中排名第一。

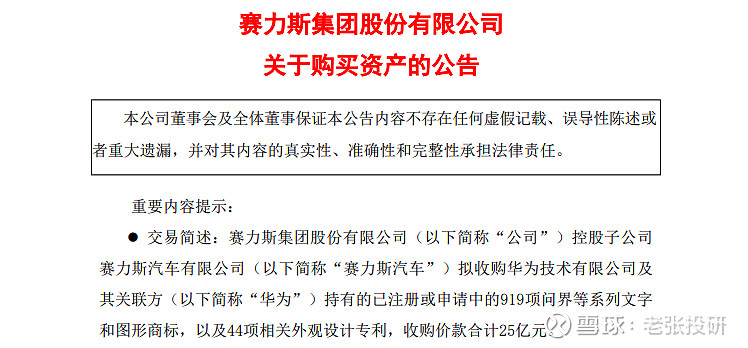

7月3日,赛力斯发布公告,将以25亿元收购问界系列的图形和文字商标,本次收购的价值评估高达102亿元,对公司来说是一笔非常划算的买卖。

收购完成后,不少人认为赛力斯已经跌落神坛,但这不是华为第一次转让商标,2024年4月、6月,华为就将享界、智界的商标转让给北汽和奇瑞。

那为什么,赛力斯的未来就如此令人担忧呢?

答案很简单,赛力斯更需要华为,但华为没那么需要赛力斯。

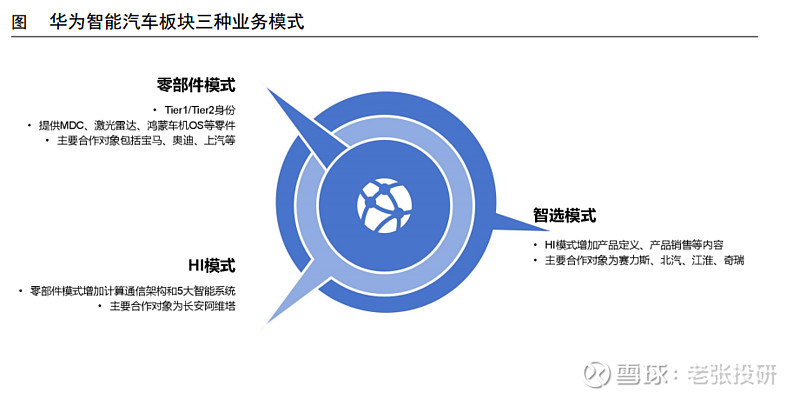

华为不止赛力斯一家合作公司,其鸿蒙智行中有4个品牌,分别是赛力斯问界、北汽享界、奇瑞智界和江淮尊界。

目前,问界系列已经全方位验证了华为的成功,想象空间有限了,后面的北汽享界S9、奇瑞智界R7和价格定位百万级的江淮尊界,才是华为汽车下一个发力点。

再加上华为对标的是巨头博世,要成为汽车界的“英特尔”,不会一直停留在赛力斯这里。

不仅如此,在解读赛力斯利润表的过程中,我们还发现了其他端倪。

第一,“美化”后的业绩。

2023年公司业绩转好,实现营收358.42亿元,同比增加5.09%,实现净利润-24.5亿,同比增加36.07%。

2024年第一季度,赛力斯成功扭亏为盈,实现净利润2.2亿,同比大增135.12%。至此,赛力斯成为继特斯拉、比亚迪、理想后,全球第四家盈利的新能源车企,获得极大成功。

问题在于,2023年的净利润是美化修饰之后的,通过对下属公司重庆瑞驰增资扩股,赛力斯当年获得了投资收益17.89亿,属于偶然性收益。

一般来说,公司某一年有大额投资收益、补贴收入时,为了更准确反映其经营情况,通常使用扣非净利润这一指标。

而2023年赛力斯扣非净利润-48.17亿,同比下降12.12%,经营情况并未转好。

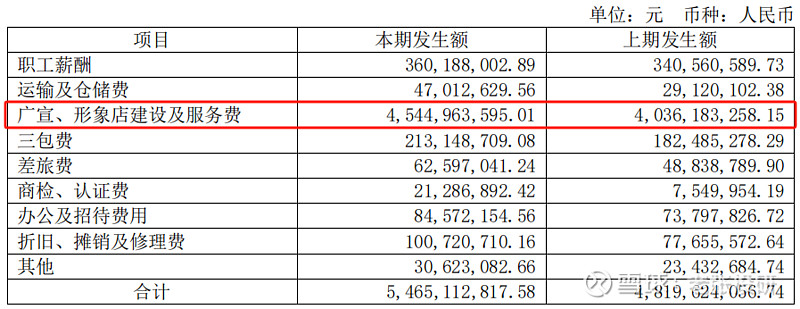

第二,远高于同行的销售费用率。

2021-2023年,赛力斯销售费用大幅增加,从12.79亿增至54.65亿。

公司的销售费用率一直不低,2023年为15.25%,像比亚迪、长安汽车、长城汽车等公司,销售费用率最高才5%出头。

这里要说一下,跟企业销售产品有关的各种费用都会算在销售费用中,比如销售人员的工资、展览费和包装费等。

2023年报披露,公司销售费用的变动原因是宣传费、销售服务费的增加,这就很有意思了,华为给赛力斯提供技术提供方案,售出问界系列车型后,会拿走一部分抽成,大概率计入销售服务费里。

所以,跟华为合作后,赛力斯要让出近十个点的净利润份额,不是一笔小数目。

(图片来源:2023年赛力斯年报)

另外,汽车公司比较特殊,重资产重研发重营销,盈利本来就不多,全球巨头比亚迪、特斯拉的毛利率也很难超20%,华为再抽一笔,就使公司的盈利能力雪上加霜。

2021年赛力斯开始与华为合作,2021-2023年公司净利率分别为-15.74%、-15.31%、-11.60%。

问界商标收购事件后,围绕赛力斯的讨论从未停止,从长期看,赛力斯的成长性与想象空间,已经开始下降:

智驾趋同论。

随着理想、比亚迪在智驾领域发力,当下已经出现“智驾趋同论”的声音。

7月5日,理想举办了智能驾驶夏季发布会,推出无图NOA、全自动AES(自动紧急转向)和全方位低速AEB(自动紧急制动)功能。

还计划发布端到端模型、VLM视觉语言模型的自动驾驶技术架构,简单地说,特斯拉FSD用的就是视觉方案、端到端模型。

问界的核心竞争力就来自华为智驾,如果这里也被理想赶超,问界的优势也将不复存在。

2.业绩预期下滑。

当下,对赛力斯的业绩预期,还是来自问界系列。

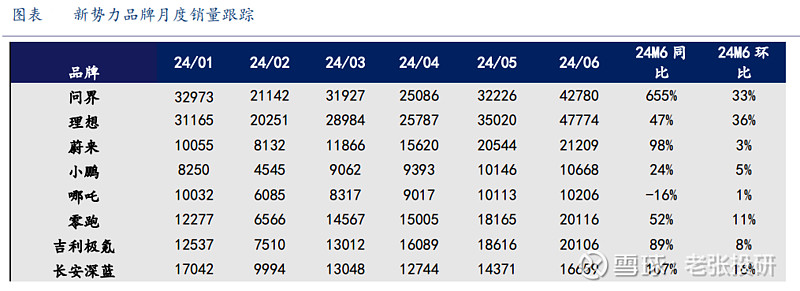

问界M9六月交付1.72万辆,稳居50万元以上车型销量第一,问界M7六月交付1.85万辆,为国内新势力车型销量第一。

尤其是问界M9,2024上半年累计销量5.8万辆,上市半年大定突破10万辆,后续每月依旧能保持1.5万辆以上的交付量,为业绩提供有力支撑。

但汽车具备社交货币属性,问界M9定位高端用户,一部分是奔着华为品牌去的,在华为剥离后,这部分客户大概率转回BBA车型,带动公司业绩预期下滑。

不仅如此,从2024年5、6月的数据看,理想销量已经超过问界,位居第一。

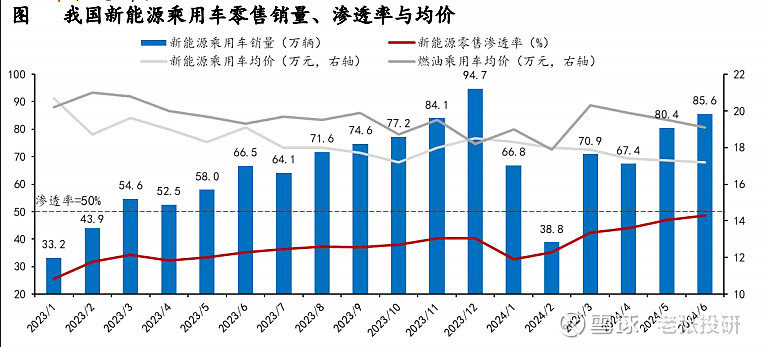

3.新能源车渗透率近半。

2024上半年,国内新能源汽车销售410万辆,渗透率为41.7%,后续销量增速将会放缓,海外市场将成为汽车公司的业绩突破点。

2023年赛力斯的海外营收占比为13.86%,相较于比亚迪的26.60%,出海方面优势不大。

更重要的是,华为品牌力只赋能了问界,赛力斯旗下其他车型并未受益。

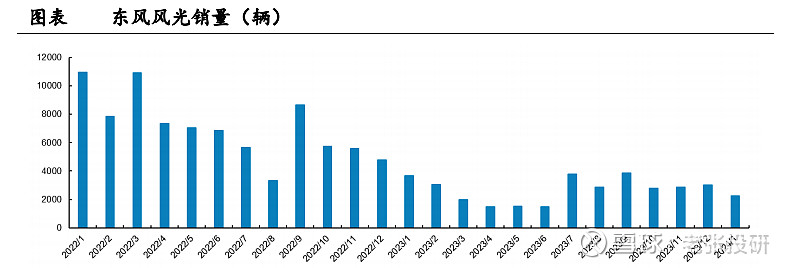

除问界外,公司的瑞驰新能源、东风小康、风光系列车型销量均不高。

尤其是风光系列,2022年东风风光销量8.48万辆,2023年仅有3.24万辆,出现断崖式下降,2024年1月销量依旧环比下滑,情况不算乐观。

从技术优势、业绩预期、行业发展三个角度看,赛力斯的成长性都不如从前。

当然,还有一种观点认为,受益于华为此前的帮助,赛力斯在生产制造、技术管理上已经学得有模有样,智慧工厂的建造也使问界的单月交付量可达3万辆以上。

可关键在于,当华为问界变成赛力斯问界后,它便不再具备稀缺性,赛力斯只是换了名字的东风小康,跟其他的新势力车厂没有任何区别,甚至不如北汽蓝谷、江淮汽车想象空间来得多。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研