变动,持续!

近期,AI加速赋能,带动下游消费电子、人形机器人、无人驾驶开启新一轮创新周期。以苹果为首的科技巨头持续发力,鹏鼎控股、东山精密、韦尔股份、歌尔股份有望受益。

另一边,新能源行业快速发展,2024上半年国内新能源汽车渗透率突破40%,预计2035年渗透率可达90%。

截至2024年6月,国内新能源车保有量近2500万辆,这带来了两个方向的变化:

一是电池拆解,新能源汽车报废后,动力电池拆解回收后的金属材料,仍能继续使用,符合行业降本增效的大趋势。

二是充电换电,目前新能源车的行驶里程、补能速度,仍是其用户较关心的问题。而高压充电和换电,均可实现快速补能,也是特锐德、英可瑞、英飞特最近关注度较高的原因。

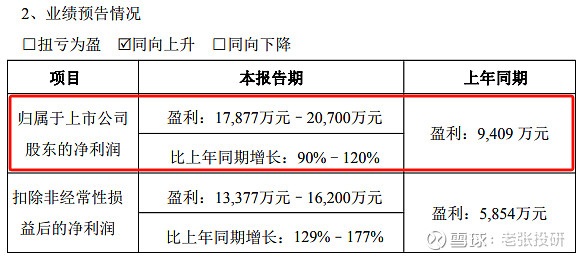

7月7日,特锐德发布了2024上半年业绩预告,凭借最高120%的净利润增速,引起了我们的注意。

特锐德不仅是国内充电桩第一龙头,还在虚拟电厂、高压快充、储能等多个领域,均有技术布局,实力非常强悍。

公司是国内创业板第一股,产品集中在电力设备、充电设备两个领域,用于输变电和新能源汽车充电,有箱式电力设备、户内开关柜、充电桩和其他小功率充电产品。

2023年,特锐德的公共充电桩数量、累计充电量均为国内第一。

可能有人会说,充电桩的技术含量不高,公司没有足够的竞争壁垒,业绩长期增加的可能性小。

但事实并非如此,公司不仅护城河宽广,业绩和盈利能力大幅回升,持续性还很强。

首先,进入壁垒高。

充电桩的商业模式特殊,对场地和资金的要求很高。

建设需要场地,而土地资源先天具有稀缺性、排他性,适合建造充电桩的区域又不多,所以在经营初期,大多数公司都选择“跑马圈地”的发展策略,以便抢占更多市场份额。

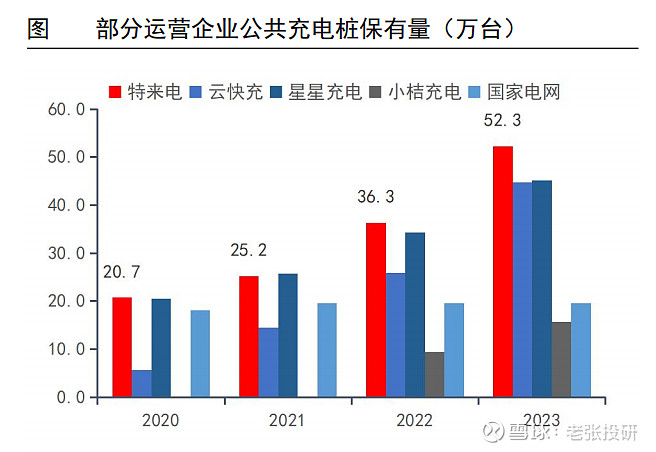

截至2023年底,特锐德运营的公共充电桩为52.3万个,位于行业第一,地位堪比宁德时代。超过国家电网、云快充、小桔充电等,场地优势明显。

目前,特锐德在国内成立了超200家独资、合资公司,帮助充电业务的下一步扩张。

再加上,充电站前期资金投入大、回收周期长。

以60kW充电桩为例,将生产成本、配电设备成本、施工费用和场地维修费用全部加一块,单桩固定支出成本近7万元,6年以上才能回收成本。对资金要求很高,将很多资金实力不够的公司,阻拦在门外。

其次,基本面好转。

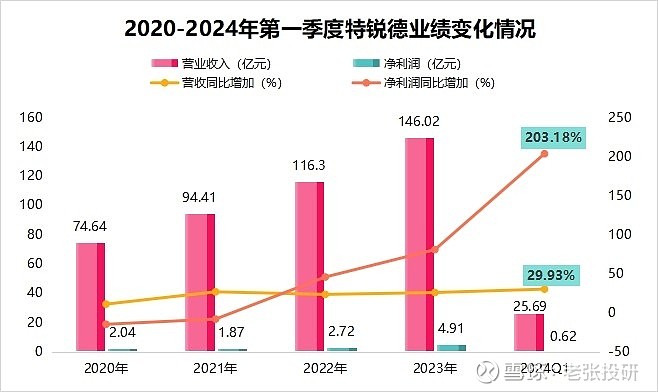

随着充电桩业务逐步扭亏为盈,2023年公司业绩明显增长,营收、净利润增速分别为80.44%、25.56%。2024年第一季度实现净利润0.62亿元,同比大增203.18%,依旧保持了超强的业绩增速。

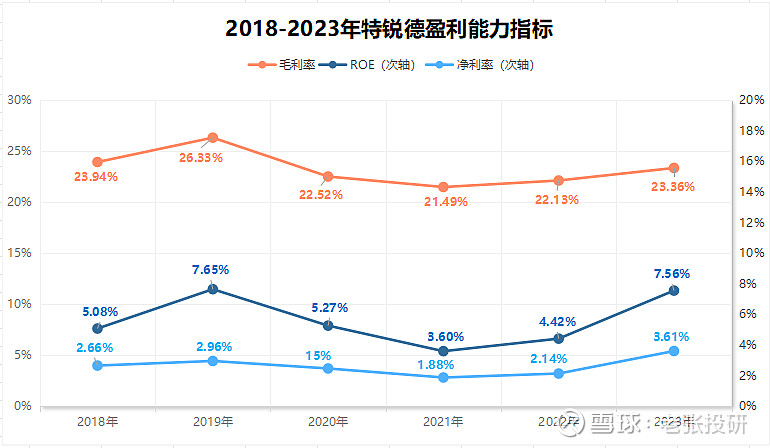

数据显示,自2020年开始,公司在毛利率保持稳定的情况下,净利率跟净资产收益率均保持大幅提升。2023年ROE大幅攀升至7.56%,净利率也提高到3.61%,达到近几年的最高水平。

而且,充电桩产品度过成本回收期后,后期的维护投入并不高,是个一劳永逸的商业模式,公司的盈利能力将继续上升。

在未来,特锐德的成长逻辑依然强硬,主要体现在这两个方面:

公司业务集中在充电设备、电力设备两个领域,日后的核心推动力也来源于此。

充电桩业务,量价齐升逻辑明确。

量方面,充电桩数量仍有上涨空间。

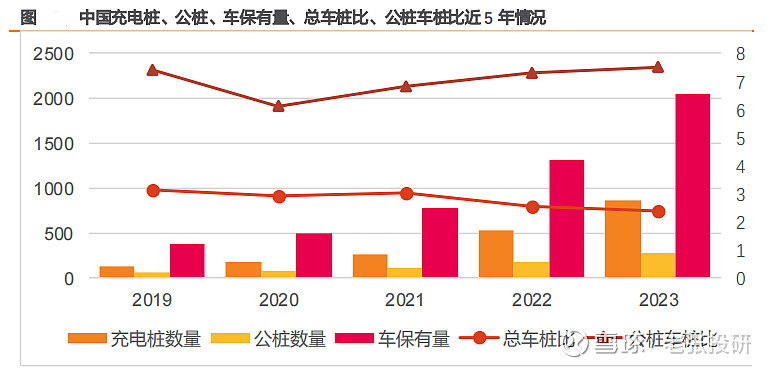

2023年底,国内公共充电桩的车桩比为7.4:1,全部充电桩的车桩比为2.4:1,仍存在较大缺口。而且,预计2030年国内新能源车保有量约1.2亿辆,将进一步带动充电桩建设。

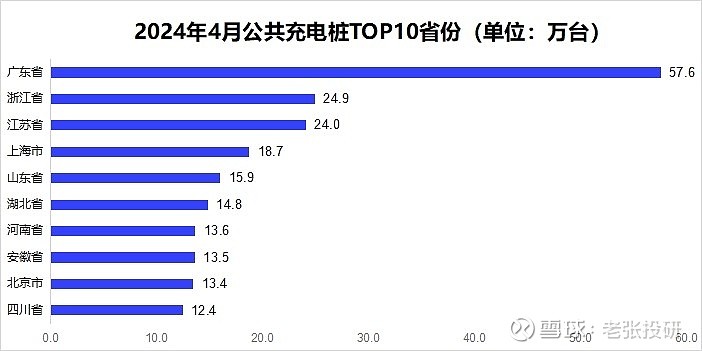

另外,国内充电桩在区域间的发展并不平衡。

广东省的公共充电桩数量最多,截至2024年4月有57.56万台,排名第一。相较之下,其他城市的充电桩数量仍有很大提升空间。

2022-2025年,新能源车单车带电量将从38KWh增加至45KWh,也将提高公司运营收入。

价方面,寡头格局下,公司具备提价能力。

目前,充电桩行业的市场集中度非常高,截至2024年4月,规模前五的公司为特来电、星星充电、云快充、国家电网和小桔充电,市占率之和为65%,已经形成寡头格局。

特锐德这种规模较大的头部运营商,具备提价能力,预计2030年服务费提升至0.5元KWh,同比增加25%。

所以,在充电桩业务量价齐升的逻辑下,公司业绩稳定增长不是问题。

2.电力设备需求,快速提升。

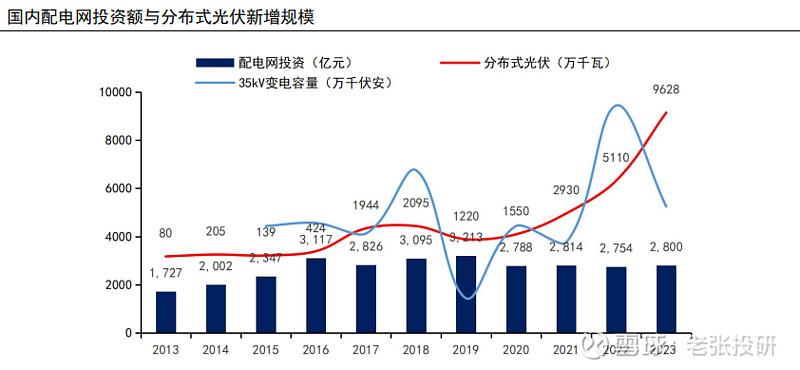

2023年国内分布式装机容量接近9000万千瓦,为了解决新能源的并网、消纳问题,2025年配电网要具备5 亿千瓦的分布式新能源接入能力,大幅提升其灵活性和承载力。

2021-2025年,国家电网的配网规划额超1.2万亿,南方电网的配网规划额超3200亿,这就导致,对电力设备的需求显著提升。

特锐德在箱式电力设备技术积累丰富,中高端箱变产品,在国内铁路市场排名第一,下游客户对接华能、华电、国家能源集团、国电投等。

有望跟随配网投资增长,获得中标量的快速提升。

最后,说一下特锐德在储能、虚拟电厂方向的产品布局。

储能领域,公司研发了储能PCS变流升压一体仓,可用于户储、新能源配储等多个场景。

虚拟电厂领域,特锐德是国内最早一批接触虚拟电厂业务的聚合商,2022 年就发布虚拟电厂平台,可实现调频调峰、绿电消纳、碳交易等功能。

所以,在充电设备量价齐升、配网建设持续加速的逻辑下,公司业绩增长的确定性很高。虚拟电厂和储能业务的发展,有望为其打开新一轮成长空间。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研