国产疫苗,似乎正逐步告别高利润时代。

国药集团“打响第一枪”,旗下子公司对包括四价流感疫苗、破伤风疫苗、水痘疫苗等6款疫苗进行降价,降幅从18%到30%不等。

这也就使得像科兴生物、华兰生物、金迪克、赛诺菲等一众同行相关产品被迫降价,行业受到不小的冲击。

此外,万泰生物与沃森生物也是就二价HPV疫苗打起价格战,各自产品降价明显,再叠加一些外部因素干扰,2023年双方业绩均是大幅下滑,净利润分别同比下降73%和42%,并且,在2024年第一季度下滑趋势延续。

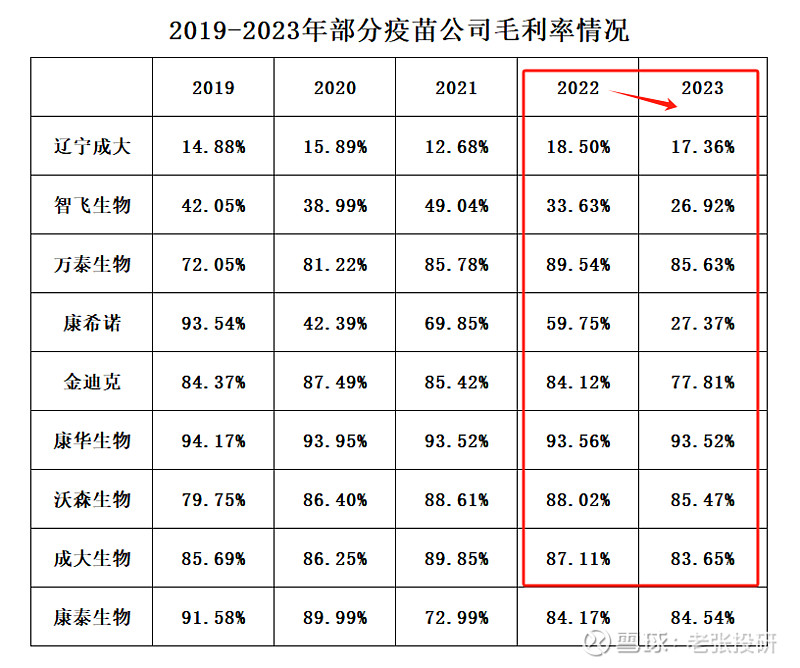

从财务数据上,我们也能感受到疫苗行业整体盈利能力的变弱。

如下表,可以看出,近年来,尤其是2023年与2022年的数据对比,绝大多数的疫苗上市公司毛利率都出现了不同程度的下降,其中,智飞生物、万泰生物、康希诺、金迪克等下降最为显著。

出现这种局面主要还是因为供给端竞争的激烈以及需求端疫苗渗透速度的放缓。

在这样的大环境下,即使是行业龙头如智飞生物和万泰生物,也同样面临着较大的不确定性。

一、智飞生物

在2018年,公司成为默沙东4价和9价HPV疫苗的独家代理,此后业绩迎来爆发,营收从2018年的52亿增长至2023年的529亿,五年十倍。

从营收结构看,目前代理产品是智飞生物的主要营收来源,2023年这一板块营收占比超98%。

不过,现阶段来看智飞生物的高成长不可持续性正逐渐暴露。

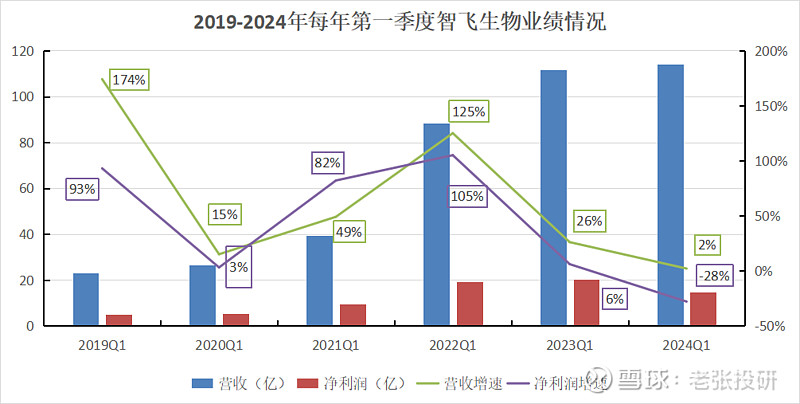

1、产品渗透率放缓,营收增速下滑

不同于以往,2024年第一季度公司的业绩增速有着明显下滑,营收同比增长2%,净利润更是同比下降约30%。

这背后的原因,或许主要就是产品渗透率提升速度正变缓。

要知道,当前我国HPV疫苗的接种率已达约21%,虽然我们不否认产品的放量空间仍然存在,但在较高的渗透率基数下,日后疫苗的接种量提升速度肯定不像之前那么高了。

像消费电子、新能源车等都是经历过这种成长规律,行业的黄金时间往往是在渗透率处于10%-20%的时候。

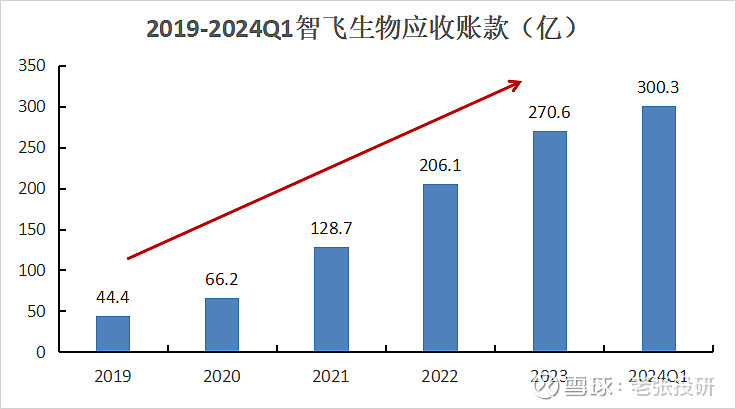

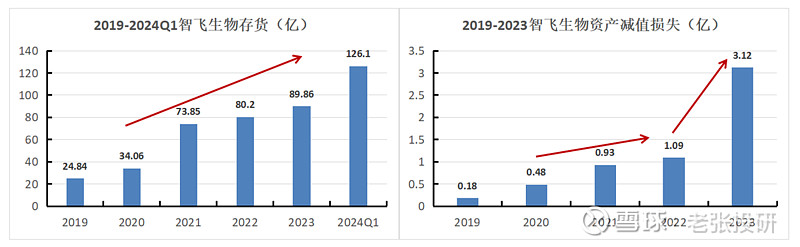

2、应收账款、存货高悬

虽然疫苗公司整体对下游的话语权不高,回款能力不强,但是智飞生物的应收账款增速及其数额却是独一档的高。

2019年-2024年第一季度,公司应收账款从44亿增长至300亿。

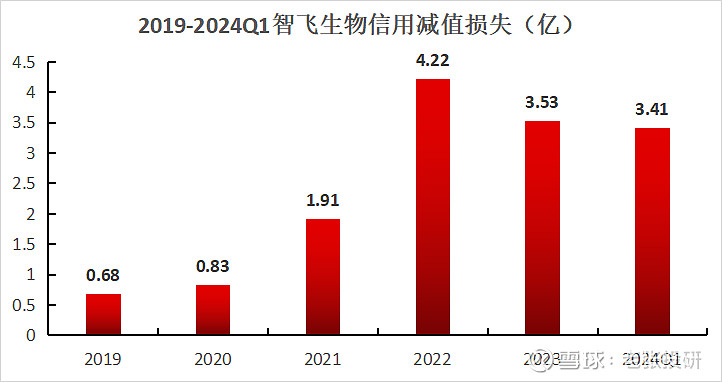

这么高的应收,一方面体现出公司的盈利质量不高,利润较多时候为账面数字;另一方面则是存在着坏账的可能,如下图,自2021年以来公司计提的信用减值损失就越来越多了,这意味着公司有一些款项都没有收回来,蒙受较大损失。

与此同时,公司的存货却也是在逐年增长,相应计提的资产减值损失也是开始增多。

要知道,在业绩增速放缓的情况下,应收账款与存货双增,这往往意味着公司未来的发展前景似乎要变差了。目前智飞生物的市值在680亿左右,与巅峰时期相比直接少了3000亿。

3、寻找第二增长曲线困难

智飞生物目前在研处于临床Ⅲ期及之后进度的药品共有8个,如狂犬病疫苗、流感疫苗等,不过从需求、竞争的角度来看这几款疫苗的放量潜力都不大。

比如公司的15价肺炎疫苗就面临着辉瑞、沃森生物、康泰生物的13价肺炎疫苗的激烈竞争。

此外,智飞生物新代理的重组带状疱疹疫苗也是不具备先发优势,百克生物的同款国产疫苗上市更早,在2023年已经实现8.8亿的营收。

二、万泰生物

1、原有产品竞争压力陡增

万泰生物的实际控制人为我国首富钟睒睒,公司营收的重要来源之一是2价HPV疫苗,不过自2023开始该业务受到了巨大冲击。

一方面是智飞代理的9价HPV疫苗接种年龄拓展至9-45岁,明显压制了2价HPV疫苗的销售。

另一方面则是竞争对手沃森生物也开发出了2价HPV疫苗,并且没有先发优势的沃森在2022年就开始与万泰打价格战,主动对产品进行降价,一直延续到现在。

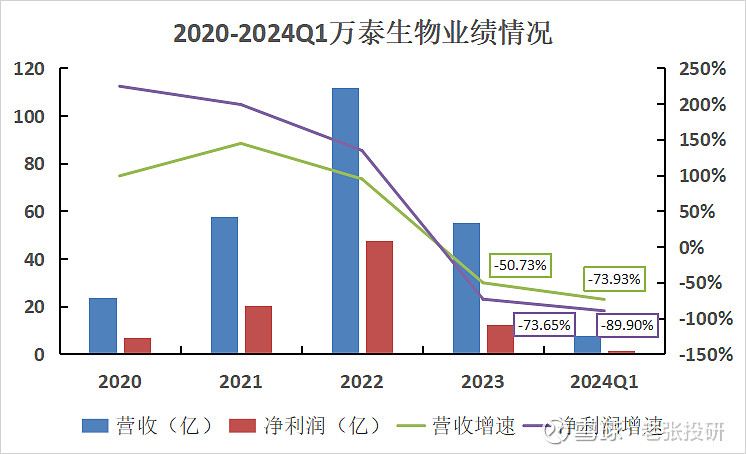

这也就使得以2价HPV疫苗为主要产品的万泰生物业绩出现断崖式下滑,2023年营收、净利润分别同比下滑50%和73%,到了2024年第一季度净利润更是较去年同期下降近90%。

2、在研新品不确定性高

虽然业绩出现了断崖式下滑,但市场还是对万泰生物保持期待,主要是因为公司有研发9价HPV疫苗,且其Ⅲ期临床试验揭盲数据不错,距离获批上市再进一步。

但是万泰生物真的能研发出高水平的9价HPV疫苗吗?要知道,智飞生物之所以只代理不自己研发,就是因为这款产品的研发难度大,其自身研发实力不够。

谈这个,不是说万泰生物一定做不出来,而是说虽然现在万泰的9价HPV疫苗研究进展已经较为靠前了,但距离上市或许仍有一段时间,在这一段时间内公司的业绩表现应该会承压。

其次,就算上市,万泰生物还要跟智飞生物展开竞争,要知道,智飞已经代理9价HPV疫苗6年多了,先发优势明显,占据了较多的用户心智。

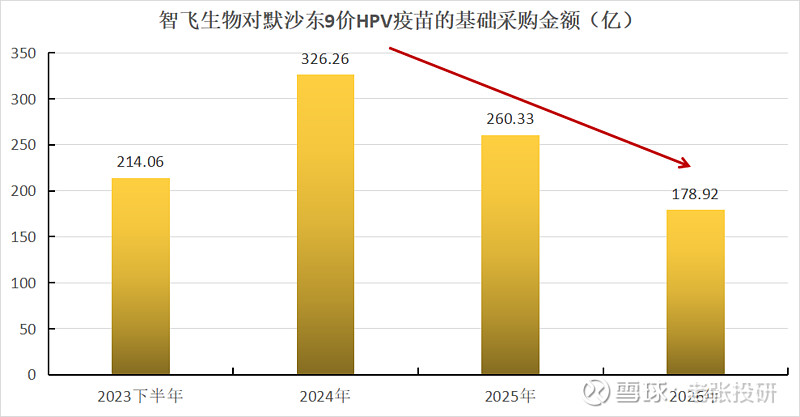

而且,现在该产品的渗透率提升速度已经有所放缓,无论是上文看到的智飞生物的业绩表现,还是下图智飞与默沙东签署的9价HPV疫苗采购协议金额的下降,我们都能感受到这种趋势。

此外,目前国内对9价HPV疫苗的研究进入临床Ⅲ期的厂商可不止万泰生物,还有瑞科生物、康乐卫士、上海博唯、沃森生物四家。所以说万泰在该产品上未来的竞争对手很可能不止智飞生物一个。

最后,总结一下。

现阶段疫苗领域的竞争正逐渐白热化,像智飞生物、万泰生物等行业龙头也面临着较大的不确定性,未来一段时间内公司的业绩或许要承压了。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研