好的生意模型,其实并不复杂。

而衡量生意模型好坏的关键,就是上市公司的盈利能力,尤其是稳定且持续的盈利能力。

其中,净资产收益率ROE,是被巴菲特唯一看重的盈利指标。

在五千家上市公司中,ROE水平能连续5年保持在25%超高水平以上的仅有10家左右,包括山西汾酒、泸州老窖、贵州茅台、苏泊尔等。

并且,这10来家公司,都集中在白酒、家电等再简单不过的消费领域,具备消费的高频、可持续和溢价能力三个核心属性。

可能还有不少人提到,医药也具备这三个核心优势。确实是,尤其是林园看重的慢性病领域,高频、可持续和涨价是支撑公司成长的三个关键,典型的就是片仔癀、同仁堂、东阿阿胶等。

但是这些医药公司尽管逻辑硬,盈利能力却并不稳定,超高的销售费用端大大侵蚀了利润空间,导致ROE变弱。

在这10家超高ROE的公司中,白酒由于高毛利,天然具备高盈利的优势,在意料之中。

而唯独公牛集团,一个低毛利插排线领域的公司,却保持了超高且稳定的ROE,盈利能力太强悍。

公牛集团的商业模式和业务结构并不复杂,公司核心产品就是插排、插座等常见的电力用品。

从公司的营收结构看,2023年公司电连接产品营收73.9亿元,营收占比47%;电工照明产品营收79亿元,营收占比50%。也就是说公司的插排和插座业务分别占比50%左右,是公司核心利润来源。

也可以看出,公司主营业务的专注。

尽管是做插排和插座业务,公牛集团却建立了4个强大护城河;

第一,份额优势,抢占心智。

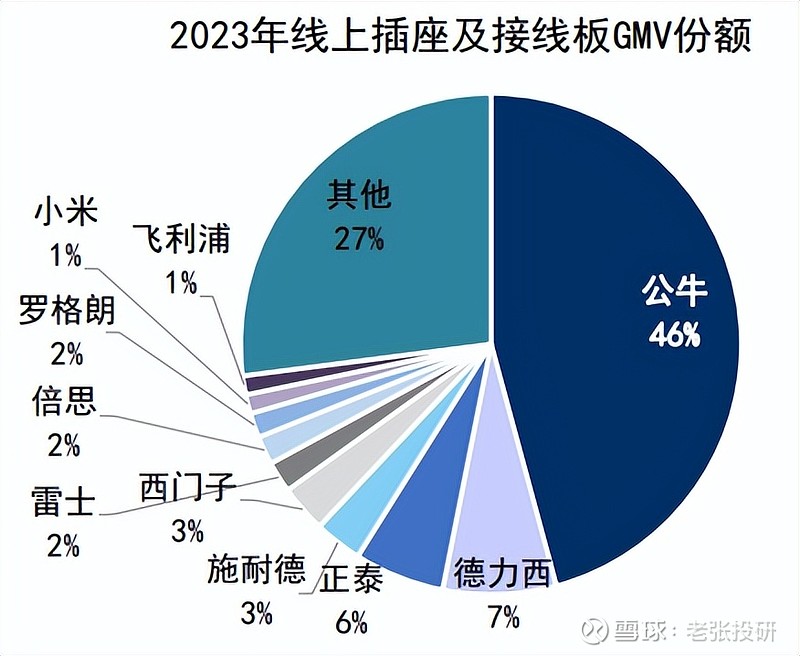

公司通过先发优势,早早建立了份额护城河。插排和插座的线上市占率接近50%,远超德力西、正泰电器、小米等,整体市占率更是在恐怖的70%左右。

这种强大的市占率基本就形成了垄断性的盈利优势,和强大的用户粘性,能增强业绩的稳定性。

第二,抗周期优势。

插座等电力用品需求和房地产强相关,但公牛集团的表现却和东方雨虹、北新建材、伟星新材、海螺水泥等截然不同,公牛集团不论是营收还是利润近几年均实现了持续稳定增长,2023年公司净利润同比增长21%,2024年一季度增速更是提升到了26%。

从这一表现上,完全看不出公司具备周期属性,反而是典型的成长赛道公司。

从另一个数据上也能体现公牛的优势,那就是应收账款。

在地产周期影响下,基建上下游的应收账款攀升非常快,比如东方雨虹的应收账款从2020年的76亿元激增到了2024年一季度的114亿元;北新建材的也从19亿攀升到了50亿元,这种激增也增加了坏账风险。

但是公牛集团的应收账款,近几年却几乎没变,一直在2到3亿元之间,根本没有受到地产周期的影响。

公司产品依托地产,但却表现出逆周期,体现了公司强大的品牌溢价能力,和对下游的话语权。

第三,成本优势。

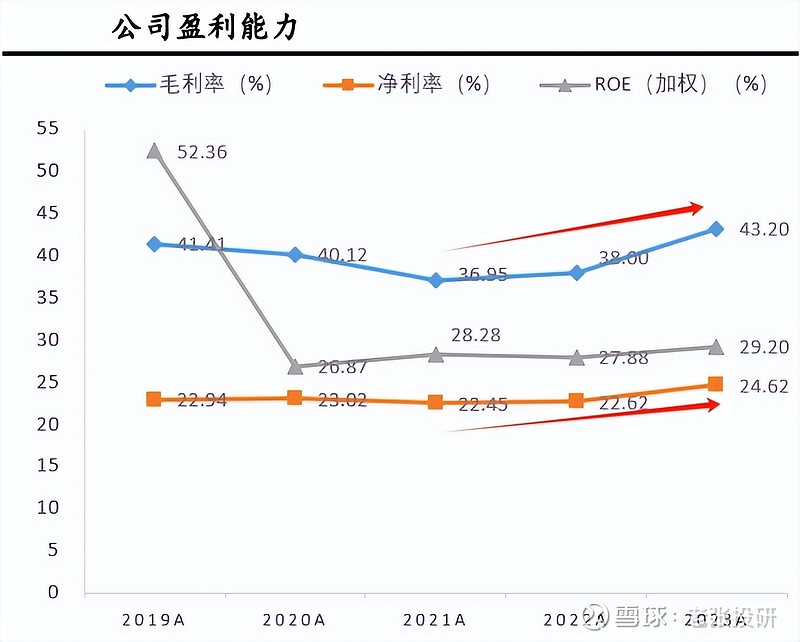

公牛集团没有像茅台、五粮液、恒瑞医药等超高的毛利率,毛利率只在40%左右。

但即便是40%左右的毛利率水平,也超越了佛山照明、欧普照明等竞争对手,并且公牛集团凭借着40%左右的低毛利率,竟然实现了20%以上的净利率水平,这种强悍的盈利能力在制造业中极其罕见,远远超越了恒瑞医药、中国中免等高毛利龙头。

低毛利率和高净利率,核心就是强大的成本和费用控制能力,公司的规模化优势凸显,以及品牌号召力。

第四,强大的现金流。

公司利润好,不代表盈利质量好,很多公司的利润只是纸上财富,是通过巨额的应收账款形成的,而现金流才是核心。

数据显示,公牛集团近几年的经营现金流非常的不错,2023年甚至高达48亿元,这说明公司的利润是实实在在的倒手现金,盈利质量非常优秀。

同时,在盈利强大的,公牛集团近几年的分红率相当高,2022年股息支付率高达92%,2023年也有71%。

可见,公司是高盈利、高分红,又处于看周期成长赛道的龙头。

到这里,其实有人担心,公牛集团这么高的市占率了,未来还具备成长空间么?

其实,这个不必担心,主要有3个成长逻辑;

1、增量依然有空间。

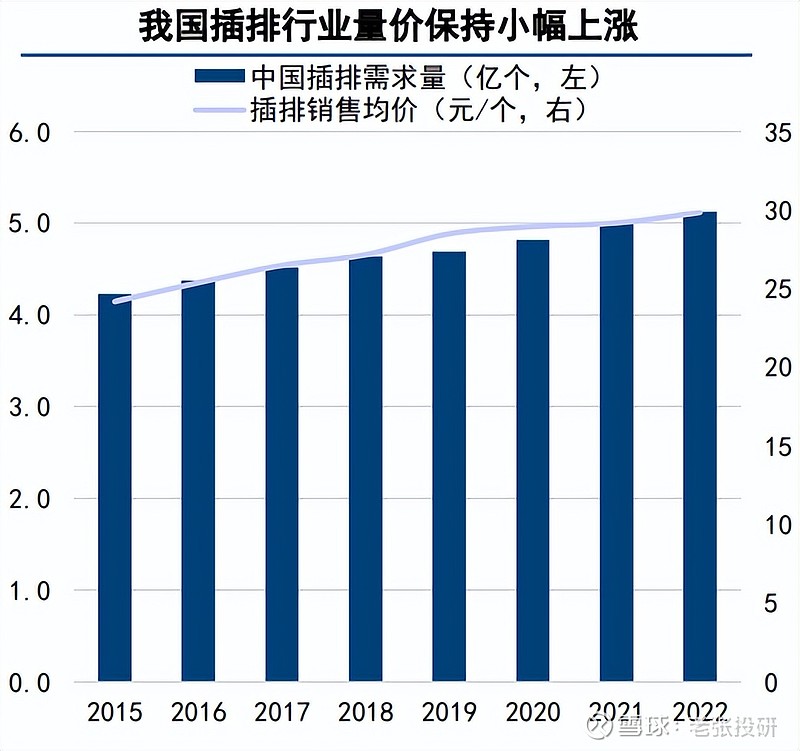

数据显示,尽管我国插排、开关行业已经非常成熟,但是每年依然有稳定的需求增长,2022年我国插排线销量5.1亿元,连续5年的年复合增速为2.6%;而2022年的市场规模为153亿元,年复合增速为5%。

可见,插排线以及开关这个领域需求还是保持增长的,而且市场规模增速要高于需求增速,这说明产品的整体价格也在上涨,接下来行业冉依然具备量价齐升的逻辑。

并且,目前随着地产端的回暖,和小家电的需求激增,下游对插线板的需求有望进一步释放,进一步推动公牛集团的订单释放。

2、存量粘性更高。

在插线板的存量市场,目前每年依然有巨大的更新需求,而不论是公牛的用户还是非公牛用户,更新的首选基本上就是公牛集团产品,而且即便是公牛的插排线价格上涨,也不会影响销量,毕竟对于插座这块,安全比图便宜更重要。

这个逻辑,公牛真的是强悍。

3、储能业务打造新曲线。

在小米、比亚迪等新能源汽车加速放量下,储能和充电桩的需求更加的紧迫。

我国充电桩规模从2017年的100亿攀升到了2023年的431亿,并且充电桩是解决新能源渗透率的关键,接下来装机速度会更快。

公牛集团凭借着在传统产品的积累,开始加速释放储能和充电桩等领域的订单,并且和华为合作,共研配电系统。

2023年,公司的新能源业务营收

新能源业务通过快速3.8亿元,同比增长150%,正迎来加速放量,有望是第二增长曲线。

所以,公牛集团在自身毛利率低的行业,依然实现了极其强悍的ROE水平,这在制造业中很罕见。并且公司尽管处于成熟行业,但依然具备量价齐升的逻辑。

同时,凭借着份额、成本的护城河,已经没有周期属性,具备成长逻辑。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研