影视,照进现实。

2024年,是人形机器人商业化落地的元年,《终结者》、《铁血战士》等影视剧中的场景即将成为现实。

近期,有两个核心刺激;

一个是,小米机器人乔迁北京亦庄,加上此前的优必选机器人,至此国内两大人形机器人总部齐聚一起,产业化布局加速落地。

一个是,宇树科技的双足人形机器人H1成功交付,在行走和平衡等性能方面非常优秀,能灵活的应对外力冲击。

这说明,人形机器人的商业化落地已经开启,接下来就是大规模量产阶段,特斯拉和小米机器人等进展最快。

从产业链成长的角度看,在行业加速成长期,绑定大厂的配件企业更容易获得订单也业绩的弹性。

比如,早前的歌尔股份、立讯精密、蓝思科技等切入苹果链,实现了阶段性的估值和业绩的双击。

比如,这轮新能源周期,宁德时代、拓普集团、银轮股份等切入了特斯拉供应链,实现了迅猛成长。

这轮人形机器人加速渗透期,尽管像拓普集团、鸣志电器、中大力德、双环传动等都有所布局,但要说核心优势和成长性,三花智控似乎被远远低估了。

三花智控的成长,绝对算得上A股最会赚钱的公司。

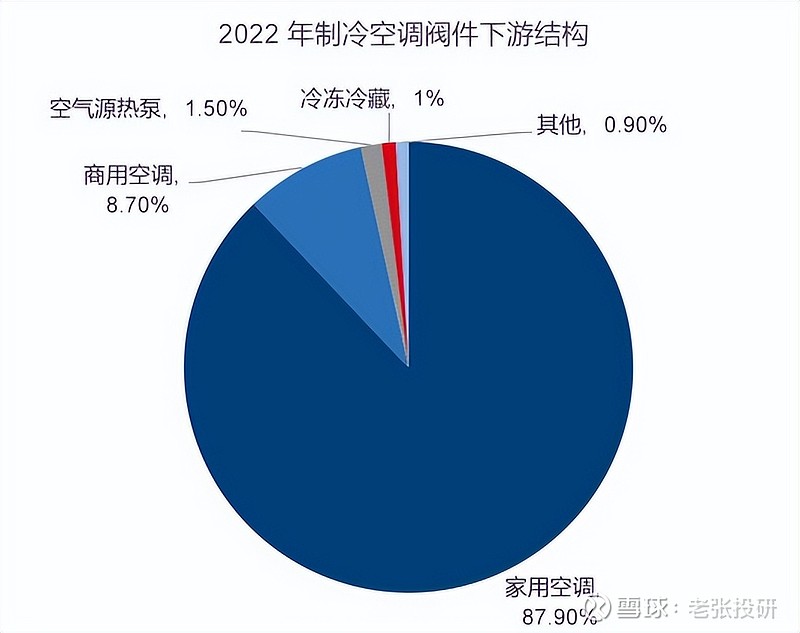

公司主要是做热管理产品的,涉及空调、新能源汽车、储能以及布局机器人等领域。核心产品就是四通阀、电子膨胀阀、微通道换热器、截止阀等。

但是,三花在这些产品均做到了全球第一的市占率,其中四通阀、电子膨胀阀全球市场率超过了50%,绝对的热管理龙头。

从业绩数据看,2021年以来公司不论是营收和利润均保持了两位数稳定增长,主要是布局了新能源汽车业务,切入了特斯拉供应链,一举超越拓普集团等,成为首个千亿市值的汽配龙头。

并且近5年,公司的净资产收益率ROE一直维持在15%以上,不单要好于拓普集团、旭升集团、福耀玻璃等汽配企业,还要高于恒瑞医药、同仁堂、东阿阿胶等高毛利龙头。可见,三花盈利能力的强大。

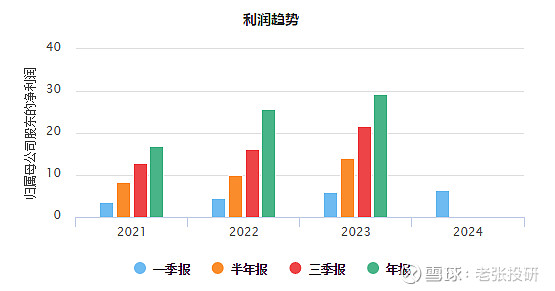

不过,2023年公司实现净利润29.21亿,同比增长13.51%;2024年一季度实现净利润6.48亿,同比增长7.73%,导致市场出现业绩增速放缓的疑虑。

其实不必担心,从扣非净利润角度看,三花智控2023年净利润增速高达27.30%,2024年一季度也高达20.53%,说明主营业务维持住了两位数的高成长。

那么,看未来成长,三花智控的核心优势,主要在4点:

第一,传统业务正迎复苏。

从营收结构看,三花智控目前的核心营收来源还是在传统的空调领域,2023年营收占比高达60%。

而目前,在地产和促销费刺激下,空调等需求端复苏正在加快,早在2023年我国空调产量为24487万台,同比增长13.5%;2024年6月份我国空调冰洗的总产量同比继续增长13.2%,增速非常强劲。

本轮家电复苏,从海尔智家、海信家电、长虹美菱等2024年一季报大幅增长上也能感受得到。

三花作为空调部件的全球龙头,核心部件就是家用空调,客户包括格力电器、美的集团等,有望充分受益于本轮家电的复苏。

第二,新能源继续增强第二曲线。

三花智控切入新能源汽车热管理后,通过绑定特斯拉、比亚迪等客户,汽配业务的营收占比大幅提升。

数据显示,2020年汽配业务营收占比仅仅只有20%,到2023年营收占比提升到了60%。并且2023年公司这块业务营收高达99亿元,同比增长34%,是所有业务中增速最快的。

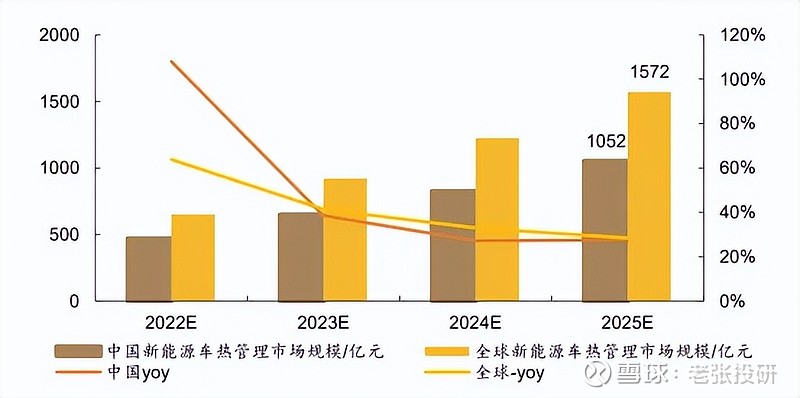

而目前,新能源汽车热管理刚开始渗透,并且具备极强的量价齐升逻辑。

由于新能源汽车热管理更复杂,需要对空调、电池、电机、电控系统等多模块管理,技术要求更高,导致价值量提升。

数据显示,传统燃油车热管理单车价值量在2000元左右,而新能源汽车在6500元左右,是3倍的提升。

所以,在新能源加速放量以及热管理系统价值量提升下,预计到2025年,我国汽车热管理市场规模将达到1000亿元,全球市场规模会超过1500亿元。

三花智控,作为汽车热管理的核心龙头,有望继续受益于行业量价齐升的红利。

这里,可能有人疑惑,热管理行业竞争激烈,担心三花的成长。

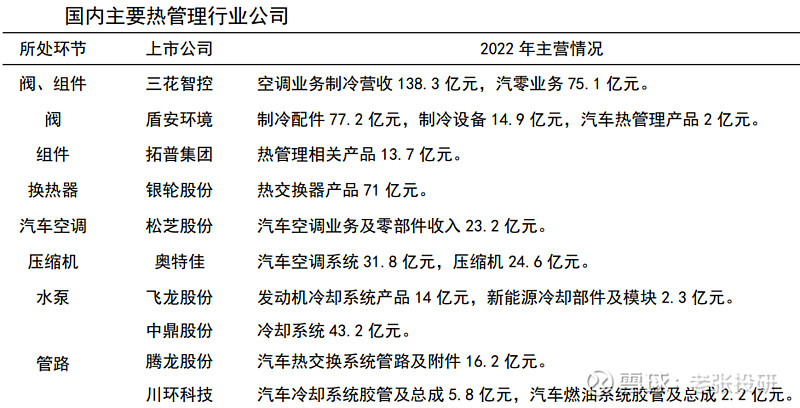

其实,这个没必要担心,尽管目前拓普集团、银轮股份、盾安环境、中鼎股份等都在布局汽车热管理,但是产品领域没有冲突,并不会形成直接竞争的局面。

第三,液冷放量正当时。

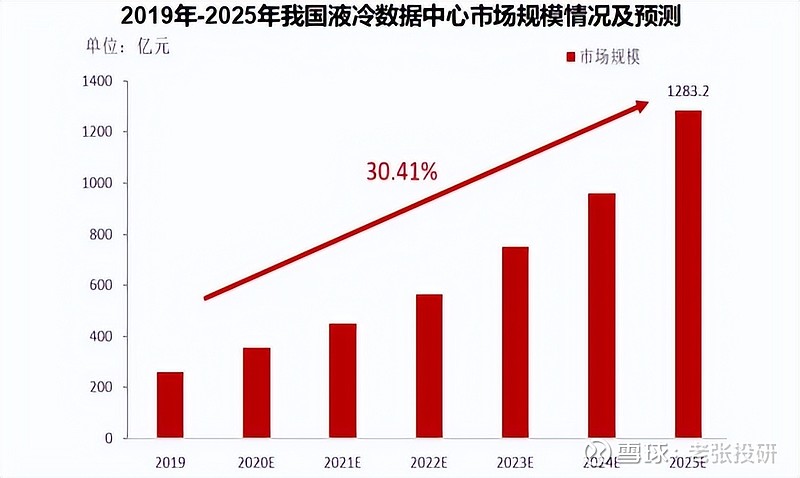

2024年是AI大模型加速落地的一年,国内像科大讯飞、金山办公等已经接近成熟。而训练大模型必然导致机房温度的升高,目前液冷是机房降温的和重要手段,目前华为、英伟达等开始渗透液冷技术。

数据显示,在AI等带动下,预计到2025年,我国液冷市场规模有望接近1300亿元。而液冷的核心部件包括冷机组、管路、接头、水冷板、散热器,是三花核心产品布局的地方。

2023年上半年,公司就完成了储能液冷机组的开发,核心部件产品已经开始加速出货。接下来,三花有望在液冷加速渗透中释放订单弹性。

第四,机器人实现第三增长曲线。

三花斥资近40亿投建机器人机电执行器和域控制器项目,一举让公司成为了机器人隐形冠军,也有望和拓普集团成为特斯拉机器人第一批核心供应商。

而三花布局人形机器人,有2个核心优势;

一个是公司本身就是特斯拉热管理供应商,更容易获得特斯拉的青睐。

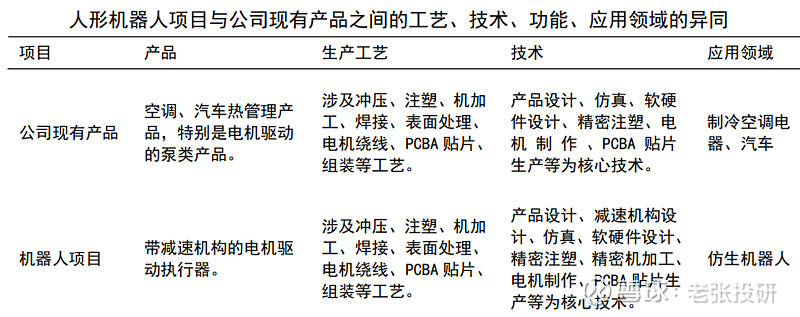

一个是三花目前的产品和机器人执行器生产体系大同小异,能快速的切入到机器人领域,技术上无障碍。

所以,在人形机器人这个领域,三花有望打造出第三增长曲线。

尽管三花作为特斯拉的供应商,但是公司业务布局却和特斯拉类似和超前,都在向着最前沿领域扩展,从新能源到AI再到机器人,每个赛道都有望再造一个三花。

这也,让三花成为A股最会赚钱的公司,也继续享受业绩和估值的双生。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研