春江水暖,鸭先知!

近一个月以来,机构调研了超千家上市公司,其中消费电子最突出,安克创新、工业富联等调研机构均超过100家。

这其中的关键,就是看到了消费电子回暖的信号;

一个是销售端,数据显示,2024年第一季度,全球智能手机出货量同比增长10%达到了3亿部,一举扭转了连续十个季度下滑的局面,出现了首次回暖。

而我国消费电子复苏更迅猛,2024年4月,我国手机出货量同比增长28.8%。

这种消费端数据的回暖,明显提振了消费电子景气度回升的信心。

一个是价格端,2024年初以来,存储芯片就出现了持续涨价,2024年第一季度,内存芯片价格涨幅高达20%,NAND闪存涨幅更是超发过了30%。同时,4月份韩国芯片库存同比下降33.7%,创近10年以来最大降幅。

作为消费电子的核心部件,存储芯片的紧缺,也反映了下游需求的强劲增长,行业有望迎来新一轮补库存周期。

一个是业绩端,不论是需求的释放,还是价格端的表现,提现到公司利润端才是关键。2024年一季报显示,佰维存储、江波龙等存储巨头业绩均大好,而相应的,卓盛微、圣邦股份、韦尔股份、汇顶科技等消费电子龙头业绩也实现了反转。

所以,不论是需求,还是价格,以及企业的业绩反馈上,都体现了消费电子新一轮周期复苏的到来。

消费芯片进入补库存周期,我们似乎低估了这轮消费电子复苏的进度,也远远低估了安克创新绑定大厂,且具备极强产品优势的成长性。

安克创新的产品结构不复杂,主要是做移动电源、充电器、数据线等,给消费电子提供配套,并且在这一细分领域做到了全球龙头。

从2023年公司营收结构看,安克创新三大业务分为充电储能、智能创新类、智能影音类,并且充储产品占比近50%,是公司核心利润来源。

那么,作为充电器类竞争激烈的行业,安克创新的竞争优势在哪?

1、绑定大厂。

安克创新深度绑定苹果,公司所有产品获得苹果MFi认证。而这个认证通过率仅有2%,作为苹果配套供应链的一部分,苹果对厂商的要求极其严格,这也使得安克创新具备稀缺性。

这种策略,也使得安克创新的产品主打中高端,并没有处于竞劣竞争的状态。

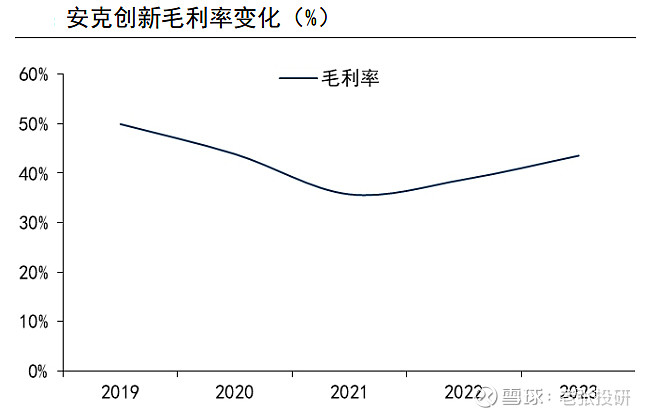

从数据看,公司毛利率年均维持在40%以上超高的位置,并不属于低端制造的类型,远远高于歌尔股份、立讯精密、奥海科技等代工企业。

所以,安克创新绑定苹果,但是又具备技术优势和自主定价权,和歌尔、立讯等代工龙头存在明显差异。

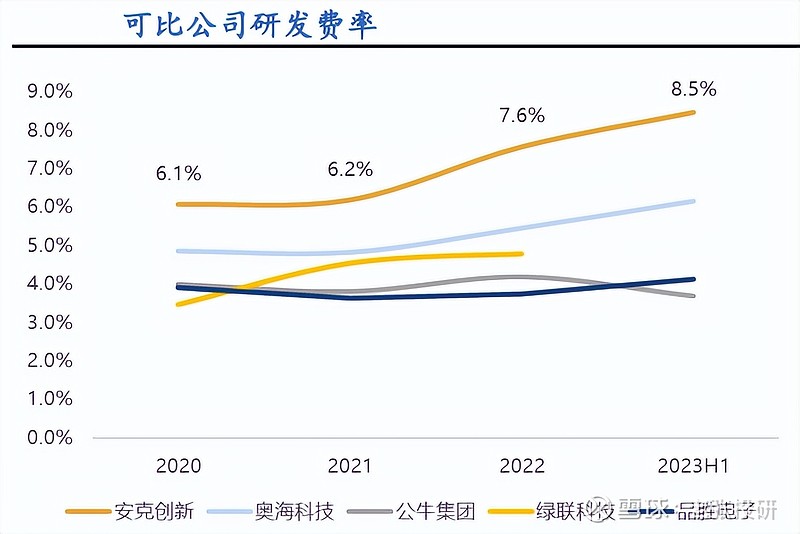

从研发上也能看出来,安克创新的研发费用率高达10%附近,是典型的技术研发类企业,要远远高于奥海科技等,甚至高于公牛集团这种电力龙头。

2、供应链和渠道优势。

2021年以来,在消费电子行业低迷的情况下,安克创新的毛利率不但维持高位,还出现了持续攀升的状态,从2021年的35.7%增长到了2023年的43.5%,到2024年一季度更是提升到了45.1%,显示了盈利能力的增强。

这得益于公司极强的供应链管理能力,并且公司摆脱了亚马逊单一渠道的依赖。

3、出海为主。

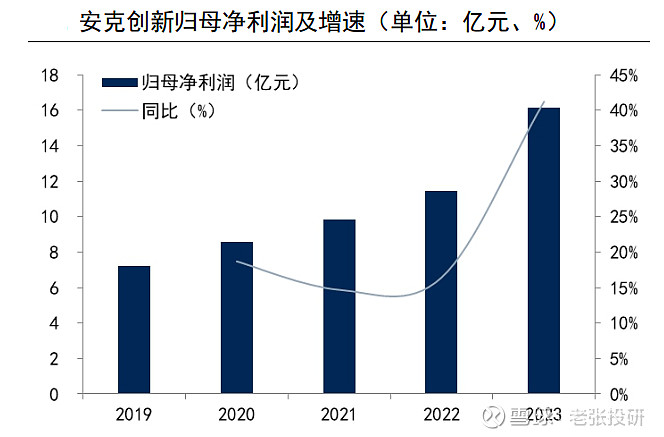

作为消费电子龙头,安克创新近几年的业绩表现却和行业低迷的状态截然相反,在闻泰科技、兆易创新、卓盛微等业绩大幅下滑下,安克创新却实现了营收和利润的持续增长,2023年公司更是实现利润16亿,同比大增41%。

2024年一季度,公司营收同比增长30%,但是净利润仅增长1.6%,似乎出现了担心。

但核心还是在扣非净利润上,公司一季度实现3.15亿,同比大增29%,主营业务依然保持了高增长。

公司能逆周期表现,就是得益于主攻海外布局。

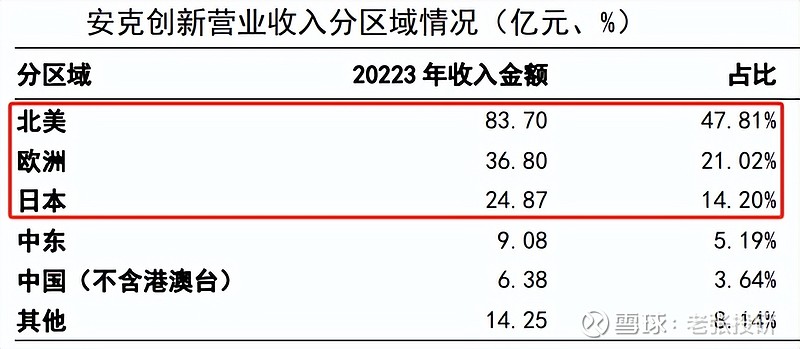

数据显示,安克创新2023年营收结构中,96%来自海外,尤其是北美、欧洲和日本是核心需求区。

海外需求并不弱,加上公司产品线丰富和具备溢价能力,才实现了逆周期的业绩表现。

那么,未来公司核心成长点在哪?

第一,消费电子回暖,迎新一轮需求释放周期。

目前智能手机带动的消费电子,进入新一轮补库存的复苏周期,终端需求的释放,必然带动充电器等配件的放量,公司有望迎新一轮订单释放周期。

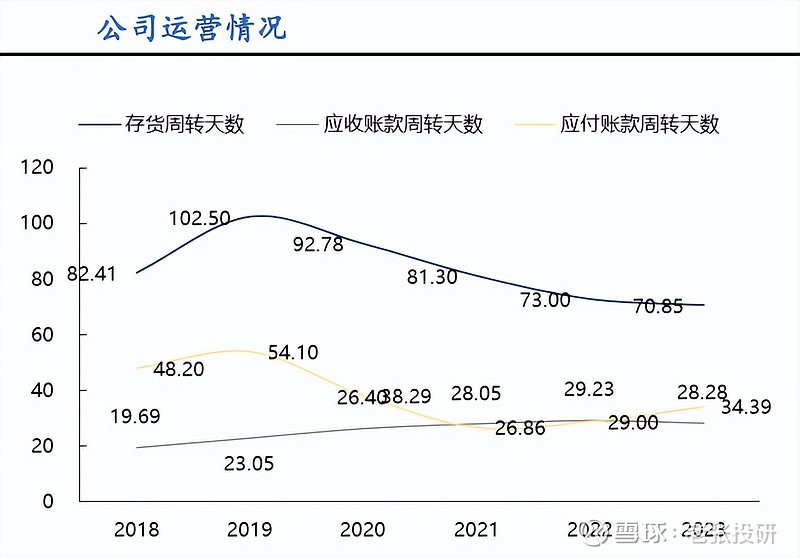

从核心营运指标存货周转上也能看出来,公司的存货周转天数从2021年以来持续降低,反映了终端出货的迅速,代表了需求端的旺盛。

同时,在新一轮复苏中,新机厂逐步取消充电器的附送,有望进一步增强第三方配件企业的增量空间。

第二,AI人工智能带动价格上涨。

2024年是AI落地的元年,科大讯飞、金山办公、华为等大模型有望加速落地,推动AI手机和PC的加速渗透。

而AI终端由于具备极强的算力性能,对充电和续航的要求会更高,这也让充电器要求更高,有望推动新性能充电器的价格上涨,带来溢价优势,提升公司盈利能力。

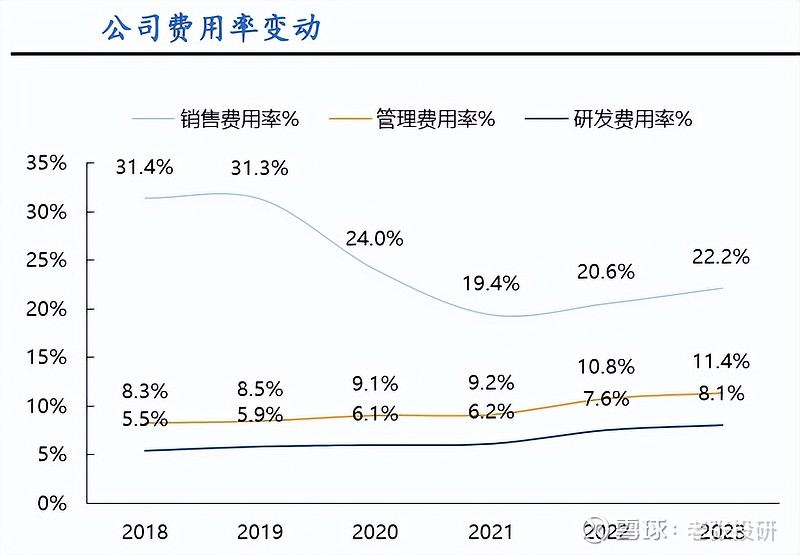

同时,充电器产品类似于公牛集团的插排,消费者本身对价格并不敏感,安全、高质量才是关键。2019年以来,安克创新的销售费用率出现明显下滑,公司品牌和产品优势已经大大增强。

所以,接下来,在消费电子充电器领域,依然具备量价齐升的局面。预计到2027 年,全球有线充电器出货量有望突破40亿套,市场规模将超过2000亿元。

第三,机器人增强第二成长曲线。

机器人是AI应用的核心方向之一,2024年也是人形机器人商业化元年,,预计到2026年这一领域市场规模将超过200亿元。

公司目前积极布局智能机器人研发,成立安克智,进展很快。

所以,在消费电子新一轮复苏下,安克创新作为核心龙头,具备极强的产品优势和客户优势,具备量价齐升的逻辑,有望在复苏中实现业绩和估值的戴维斯双击。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研