2024年5月20日,中药企仔癀召开股东大会。

由于2024年一季度片仔癀的毛利率有所下滑(75%),会上,林园、王富济等股东再次谈到了产品的涨价问题。

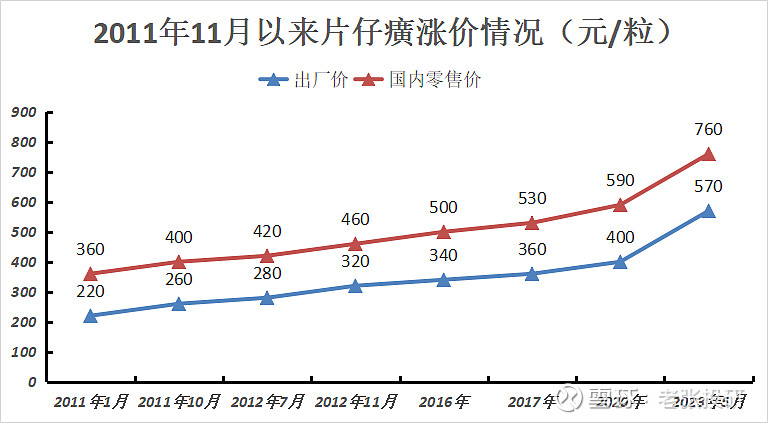

要知道,自2011年始,片仔癀已涨价8次,2023年5月产品零售价达760元/粒。

而之所以能持续涨价,除了产品本身的稀缺性与有效性,肝病患者的庞大需求也是关键。

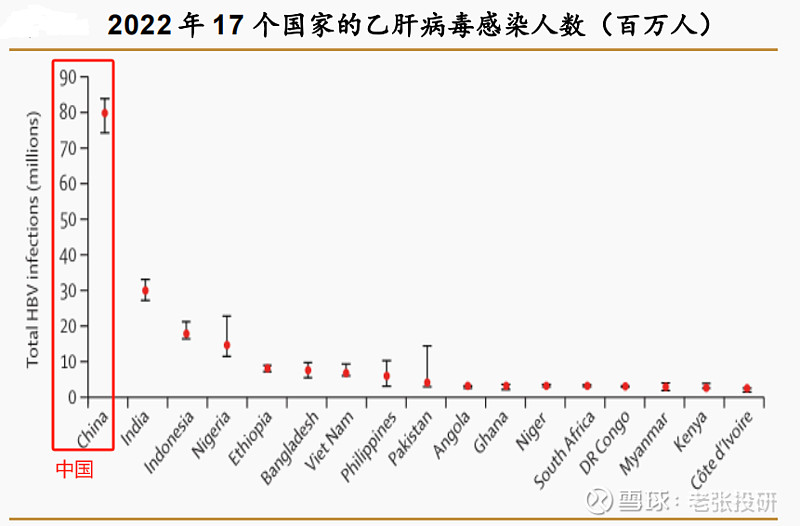

数据显示,我国是全球肝病负担最重的国家,2020年包括慢性肝炎、脂肪肝、肝硬化在内,肝病患者人数可能超4亿,据估算现阶段单是乙肝携带者就有约8600万。

相应地,肝病市场自然十分庞大,在稳定的需求下,除了片仔癀,像福瑞股份、凯因科技、特宝生物、葵花药业、正大天晴等公司都充分受益,相关产品放量迅速。

而随着经济发展带来的肝病诊断率和治疗率的逐步提升,基于慢性病的投资逻辑,特宝生物的优势似乎更强。

那么,特宝生物的核心优势在哪呢?

一个是产品稀缺优势。

特宝生物的大单品派格宾(2023年营收占比85%)主要用于慢性乙肝的抗病毒治疗,该药是全球首个40kD聚乙二醇干扰素α-2b注射液,是治疗用生物制品国家1类新药。

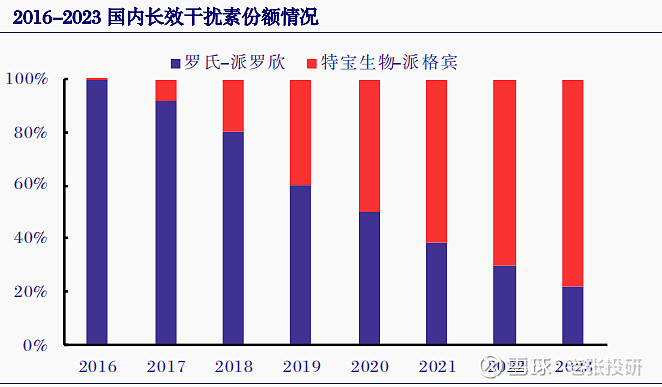

目前,在我国获批用于慢性乙肝治疗的长效干扰素只有公司的派格宾、罗氏的派罗欣和默沙东的佩乐能、杰华生物(未上市)的乐复能。

其中,佩乐能在我国已经停产,而派罗欣也在2022年10月正式退出中国市场,目前国内长效干扰素市场已基本由派格宾占据,2023年派格宾市占率超80%。

并且,这种独家优势有望延续较长时间。

目前国内慢性乙肝适应症干扰素只有派格宾与杰华生物的重组细胞因子基因衍生蛋白,其余药企产品皆处研发之中。

而从近年来的市占份额看,派格宾占据绝大部分用户心智,特宝生物龙头优势显著。

一个是盈利能力优秀。

2020-2024Q1,特宝生物的毛利率波动上升,其中,2023年该指标高达93.33%,比上市公司的盈利标杆茅台还要高。

而且,受益于对费用端的把控,2023年特宝生物的净利率也有了显著提高,超25%。由此我们足以看出公司的盈利能力相当强悍。

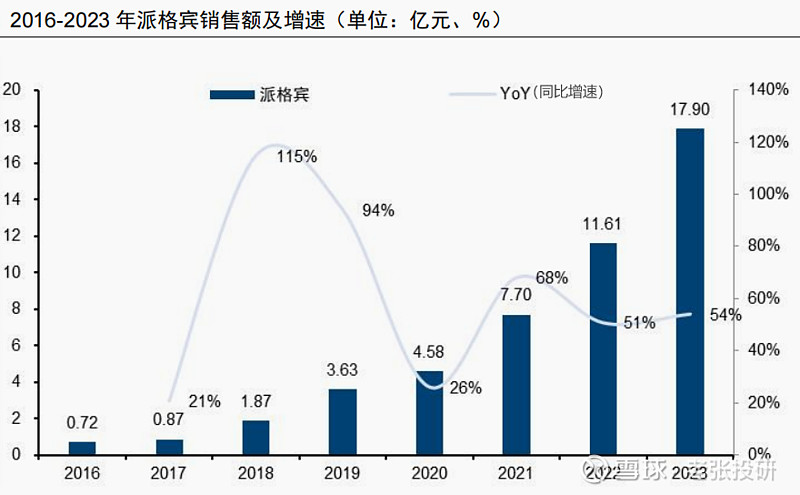

基于上述两大优势,在需求的稳增下,公司大单品派格宾放量迅速。2023年该产品营收17.9亿,已快成为20亿级的单品。

相应地,从最近财报披露的数据来看,我们也能清晰地感受到产品放量给特宝生物带来的高成长。

尤其自2021年以来,公司的营收、净利润增速连续三年分别保持在30%、50%以上,这是典型的处于成长赛道的体现。

展望未来,可以说特宝生物的价值仍未被充分挖掘,理由有以下几点。

第一、大单品派格宾的持续放量

一方面是渗透率有望提升。

前面提到,我国乙肝病毒感染人数已超8000万,但该病的诊断率和治疗率仍较低,分别为24%和15%。

而随着未来乙肝临床治愈理念的普及以及科学证据的积累,派格宾将进一步得到医生、患者认可,产品渗透率有望进一步提升。

一方面是适应症的拓宽。

在乙肝治疗方面,派格宾仍将是很长一段时间内的基石药物之一,而且未来将会有更多新机制药物与其联用以实现更高的治愈率、更短的疗程,预计派格宾的临床应用将更加广泛。

而在2024年3月,派格宾联合核苷(酸)类似物适用于临床治愈成人慢性乙肝的增加适应症的上市许可申请就已经获得受理了,若获批,这将进一步推高产品销售天花板。

第二、研发管线逐步落地

公司在研项目众多,长期发展有看点,如治疗生长激素缺乏的YEPG-H已获药品注册申请受理,治疗治疗慢性肾功能不全贫血的YEPG-EPO已处临床Ⅲ期等。

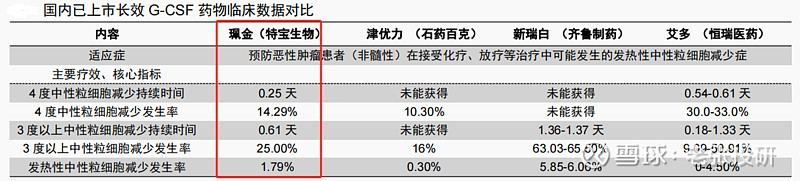

其中,进展最快的当属Y型聚乙二醇重组人粒细胞刺激因子(商品名:珮金)。

该药于2023年6月底获批上市,主要用于肿瘤患者化疗后的中性粒细胞缺乏。与同行竞品相比,珮金在药物半衰期、稳定性、不良反应发生风险上具有优势。

此外,珮金的药物使用剂量也明显降低,约为其他已上市长效G-CSF药物(促进中性粒细胞增生)的三分之一。

2023年,珮金销售额突破1千万,产品毛利高达82.68%,而且,珮金与公司另一药物特尔津构成长短效产品组合,为相关肿瘤患者提供了更多治疗选择。

随着商业化推广力度的加大,珮金有望实现加速放量,进一步充实公司业绩。

第三、估值优势

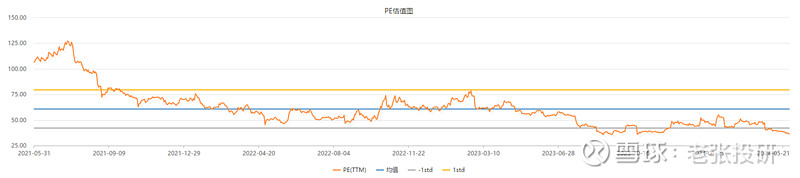

纵向来看,一般来说公司市盈率处在历史分位30%以下是低估,70%以上是高估。

2021-2024年,特宝生物的滚动市盈率(价格除以最近四个季度每股盈利)区间在30-125倍,目前公司滚动市盈率约为36倍,处于区间低位。

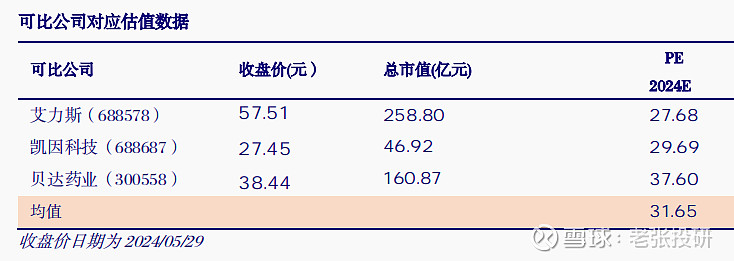

横向对比,我们选取同样处于核心产品快速放量阶段的艾力斯、凯因科技这两家科创板药企以及贝达药业作为可比公司,2024年可比公司平均PE约为31倍。

由于特宝生物的派格宾仍具快速放量逻辑,公司当前约36倍的市盈率已经算是享受了估值溢价。

2019年-2023年,公司的净利润从0.64亿增长到5.55亿,年复合增速约70%。

考虑到2024年一季度特宝生物净利润有着53%的增速,可以预计在2024年公司仍将继续保持近70%的增速,该年度净利润将超9亿。

如此,2024年特宝生物对应市值约在320亿左右,而现阶段公司市值在220亿附近,所以,目前特宝生物估值仍有一定的增长空间。

最后,总结一下。

虽然随着新生人口的减少以及乙肝疫苗的普及,长期来看乙肝患病人群增量较少,但现阶段国内乙肝患者存量较大且诊断率及治愈率仍然较低,叠加产品近乎独占的优势,中短期来看派格宾有望持续放量,公司业绩有保障。

而且,特宝生物也在积极进行研发,降低大单品依赖风险,进一步加强了业绩成长的高确定性。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研